锌:供应压力 VS 成本支撑 锌价磨底回升

发布时间:2023-12-20 16:22阅读:274

(期货开户,套期保值,请私信)

美国降息周期有望来临,但短期欧美高利率下, 全球锌需求上半年仍或有调整,国内政策端定调积 极,但政策形成实效尚需时日。全球锌供应继续高 位运行,预计短期锌供需面仍偏弱。随着矿端进一 步减产,成本端支撑逐渐凸显,锌供应过剩局面进 一步转变,锌中长期底部才有望形成,全年锌价或 呈现磨底回升走势。

一、锌市场行情回顾

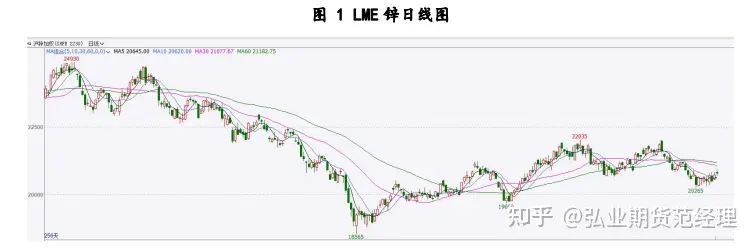

2023 年国内外锌价呈现探底回升态势。年初国内锌价小幅震荡后就一路下 行,5 月底跌至 2021 年以来的最低点。下半年沪锌震荡上行,11 月中旬锌价未能 突破 9 月份的高点后开始调整,并跌破下半年形成的上升通道。伦锌下半年呈现 宽幅震荡走势。 第一阶段 1 月份,锌展开一波反弹走势,主要是因为国内疫情管控放开,市 场乐观情绪回暖,国内锌价最高触及 25000 元/吨。 第二阶段,2 月-5 月底,锌价一路下行。随着美联储紧缩预期再度升温,3 月欧美银行相继暴雷,叠加国内二季度宏观数据全面回落,市场利空氛围不断加 重。供需方面,欧洲冶炼厂逐渐复产,国内冶炼厂利润刺激下,供应也大幅释放, 而需求未有明显起色。宏观及基本面共振下锌价一路承压下行。沪锌在 5 月底一 度跌到 18500 左右,LME 锌价也跌破 2300 美元。 第三阶段,6 月-9 月底,锌价震荡走高。国内外锌价大跌后,矿山利润压缩 至 90 分位线附近,部分海外高成本矿山相继减产,全球矿供应收紧,锌价开始止 跌回升。随后,国内市场积极性政策信号下锌需求改善预期,国内三季度国内各 大冶炼厂开启季节性检修,锌价不断走高。8 月份,国内产量又远不及预期,低 库存下现货升水高企,加上美联储 9 月加息暂缓预期升温,国内地产政策超预期, 沪锌一路攀升至 21000 元附近。 第四阶段,10 月份以来,中央金融会议定调积极,海外不断有矿山减产消息, 锌价再次冲击 9 月份高点。11 月海外锌库存连续大幅交仓,锌过剩预期加重,伦 锌大跌,沪伦比价走高,国内锌进口加大,国内供需面边际走弱,沪锌跟随外盘承压回落。

二、锌影响因素分析

2.1.全球锌矿供应紧缺加剧

2023 年海外矿山因成本高、罢工、生产事故减产增多,全球锌矿产量增长远 不及预期。ILZSG 全球锌最新供需情况来看,全球 9 月锌矿产量 100.3 万吨,同 比下降 1.57%;1-9 月锌矿产量为 812.8 万吨,累计同比下降 1.41%。 2023 年欧洲冶炼厂在电价回落和加工费走高下逐步复产,矿端过剩向锌锭端 过剩转移,国内外锌价走出了流畅的下跌行情。5 月底,国内外锌价跌至 2200 美 元附近,接近矿山 90%的成本分位线。锌价大幅下跌后,矿山利润被压缩,冶炼 厂利润较好,随之而来的是冶炼厂扩产,矿山增产不及预期且部分矿山开始主动 减产应对。6 月,由于成本通胀和价格较低,Boliden 决定关闭 Tara 矿山;9 月, Almina-Minas 决定于 9 月 24 日至 2025 年二季度暂停 Aljustrel 铅锌矿运营;因 价格疲软,11 月 1 日,Nyrstar 计划暂停旗下两个位于美国的矿山的生产活动。 此外,海外不断有冶炼厂复产。嘉能可正在采取措施计划 2024 年一季度重新 启动旗下 Nordenham 锌冶炼厂,预计将在明年第一季度恢复锌精矿焙烧,据悉, 该冶炼厂每年生产约 16.5 万吨锌和锌合金。俄罗斯铜业旗下的电解锌冶炼厂 Verkhny Ufalei 计划于 2024 年第三季度开业,预计每年可生产 12 万吨金属锌。 这些冶炼企业重启信息或将使原本就偏紧的矿端“雪上加霜”。预计 2024 年海外 通胀下矿山成本增加,矿石品位下降、罢工扰动以及利润压缩下不排除后续矿山 再度加入减停产行列,预计 2024 年矿山增量预期远不及冶炼厂新增产能投放幅 度,矿山供应紧张加剧。 今年国内矿山产量稳步回升。1-10 月国内锌矿产量 305 万吨,累计同比增 11.2%,10 月国内锌矿产量 34.6 万吨,同比增加 19.9%。冬季矿山季节性淡季, 且国内矿山产量供应弹性较小,后期海外矿进口预期减少下,国内矿端或也将呈 现紧张态势。

2.2.国内外加工费有望进一步下行

SMM 历史价格显示,自进入 2023 年以来,国内外锌矿加工费整体呈现下行趋 势,进口矿的下滑幅度更甚。进口矿加工费从年初的 260 美元/吨已下跌至 12 月 的 90 美元/吨,国产矿加工费从今年 2 月的 5650 元/吨下跌至 12 月的 4500 元/ 吨。今年国内外矿一路下行的主要原因在于海外矿端减产增多,矿供应增长跟不 上冶炼企业的步伐,而进口矿加工费的持续下调,也反映出了海外矿端远期偏紧 的预期。

据海关总署数据,2023 年 10 月进口锌精矿为 43.47 万,环比上涨 0.62%,同比增加 10.44%,累计 2023 年锌精矿进口量为 396.7 万吨,累计同比增加 21.3%。 分国别来看,2023 年 10 月,进口量前三的国家是:秘鲁 10.25 万实物吨,占比 23.57%;澳大利亚 10.07 万实物吨,占比 23.16%;伊朗 3.94 万实物吨,占比 9.06%; 从环比数据来看,其中伊朗、秘鲁、厄立特里亚和玻利维亚增量较为明显,而澳 大利亚、南非、巴基斯坦、蒙古和美国有不同程度的下降。 今年锌矿进口大幅增加,主要源于年初以来锌价表现内强外弱,锌矿进口窗 口开启周期较长,叠加炼厂生产意愿较高,增加了对进口矿的采购需求。不过 9 月之后,锌矿进口窗口只间歇性打开,进口矿供应已没有优势,加上冬季天气影 响下国内矿供应不足,国内外加工费仍将进一步下行。2024 年一、二季度的进口 矿 TC 已经报至 50-60 美元/干吨,远端加工费的进一步下降表明矿端供应紧张预 期加剧,原料端对锌价形成支撑。

2.3.国内锌供应维持高位

ILZSG 数据显示,2023 年 1-9 月全球精炼锌累计产量 1043.9 万吨,累计同比 增加 3.95%。今年精炼锌供应释放较为顺利,主要贡献来自中国。欧洲及美洲地 区累计产量分别为 69.7 万吨和 111.8 万吨,累计同比减少 2.21%和增加 0.43%。 欧洲地区能源价格已经回归至正常水平,海外冶炼厂逐步复产。法国 Auby 炼厂 2023 年 3 月宣布复产,荷兰及比利时炼厂也在逐步爬产中。嘉能可或将在 2024 年一季度重启德国 Nordenham 冶炼厂的生产,此前该冶炼厂已经进行了一年多的 保养及维护。此外,俄罗斯铜业旗下的锌冶炼厂 Verkhny Ufalei 计划于 2024 年 3 季度投产,预计每年可生产 12 万吨的精锌。国内方面,尽管锌矿加工费在快速下行,但尚未影响到冶炼厂的正常生产。 SMM 数据显示,11 月 SMM 中国精炼锌产量为 57.9 万吨,环比下降 2.56 万吨或环 比下降 4.23%,同比增加 10.62%。2023 年 1-11 月精炼锌累计产量 603.2 万吨, 累计同比增加 10.62%。今年锌原料供应较为充裕、炼厂利润较为可观,国内产量 得到有效释放,锌供需过剩转为现实,叠加宏观市场的利空,沪锌在 5 月底一度 跌到 18500 左右,LME 锌价也跌破 2300 美元。锌价大幅度下行之后,锌冶炼厂利 润被大幅压缩,国内冶炼厂进入季节性检修,且部分炼厂检修提前,国内锌产量 开始环比走弱。10 月份,检修企业基本恢复正常,且生产扰动因素较少,企业生 产积极性较高,国内产量再次攀升至 60 万吨之上。随着加工费的进一步回落,11 月冶炼企业利润大概 500 元左右,冶炼厂产量不及预期,不过仍处于相对高位。 SMM 预计 12 部分地区检修后或有复产,产量环比小幅回升,2023 年全年国内产量 661.7 万吨,相较于 2022 年有近 60 多万吨的增量。 进口方面,根据最新的海关数据显示,2023 年 10 月精炼锌进口 4.85 万吨, 环比下降 8.59%,同比增长 4719.07%。1-10 月累计进口 30.41 万吨,累计同比上 涨 581.52%。5 月底以来,锌价走势内强外弱,精炼锌进口窗口逐步开启,精炼锌 流入量明显增多,其中 7 月进口量达 7.67 万吨的高位。8 月沪伦比价大幅走弱后, 进口窗口阶段性关闭,精炼锌进口量回落。11 月虽然外强内弱下,精炼锌进口窗 口依旧关闭,但长单进口量维持,预计 11 月进口量仍维持 4 万吨之上。

2.4.海外库存显著增加,国内库存维持低位

海外库存方面,年初 LME 库存一度下降至 2 万吨以下,处于近 10 年低位水平。 欧洲地区前期因为能源紧张情况停产的冶炼厂,今年开始逐步复产,海外供应增 加导致伦锌库存一路走高。截止 11 月底,伦锌库存已经达到 2 年来的高点。伦锌 升贴水自年初开始就持续回落。8 月份升贴水短暂性拉升后又快速回落至贴水, 且伦锌现货贴水维持至今。近期伦锌连续大幅交仓,表明海外海外需求偏弱下, 海外锌供应端过剩,伦锌库存的集中交仓只是一个反应供需面博弈后的结果。2024 年需继续警惕欧洲隐性库存显性化问题,持续关注 LME 库存及欧洲地区升水变化 情况。 国内库存方面,锌价下跌一定程度刺激下游补库,锌锭社会库存自 8 月就一 直维持在 10 万吨以下的相对低位。国内低库存对锌价有一定的支撑作用,但 11 月份,海外库存连续大幅交仓,市场担忧锌过剩逐步扩大,悲观预期下国内价格 也承压下行。不过短期来看,伦锌库存大幅交仓使国内产生的悲观情绪已完全消 化。

2.5.终端消费改善,但房地产需求依旧处于谷底

全球主要锌消费国主要是中国、美国、欧洲和日韩。ILZSG数据显示,2023 年1-8月全球精炼锌累计消费量为879.2万吨,累计同比增加0.04%。其中欧洲及美 洲累计消费量分别为143万吨和115万吨,累计同比减少5.43%和增加1.2%。从欧美 房屋销售及汽车销售表现看,美国市场经济韧性较强。欧洲市场表现相对偏弱, 营建产出延续去年底的震荡回落,汽车销售也表现不佳。2024年,高利率对经济 的负反馈将逐渐显现,美国消费存在回落预期,而欧洲市场尽管尚未现经济探底 回升信号。 国内方面,得益于汽车产量以及出口需求强劲,1-10月份我国镀锌板带产量 累计同比增速超过10%,累计同比持续走高。另外受人民币贬值带来的利好出口影 响,镀锌板带、压铸合金的出口都同比去年出现大幅度增长。2023年1-10月累计 镀锌板出口量为908.99万吨,累计同比2022年的728.92万吨增加24.71%。累计压 铸锌合金出口量为2734吨,累计同比2022年的1914吨增加42.8%。受益轮胎内需及 出口需求的韧性,氧化锌订单短期内也有支撑。不过镀锌结构件受脚手架需求以 及光伏支架需求走弱影响,需求低于往年同期。从终端消费来看,房地产终端数据依旧较为疲弱,而竣工在保交楼政策下复 苏强劲;基建、汽车以及白家电增速较为显著。 房地产方面,国家统计局数据显示,1-10月份,全国房地产开发投资95922 亿元,同比下降9.3%;1-10月份,房地产开发企业房屋施工面积822895万平方米, 同比下降7.3%;房屋新开工面积79177万平方米,下降23.2%;房屋竣工面积55151 万平方米,增长19.0%。1-10月份,商品房销售面积92579万平方米,同比下降7.8%。 今年国内不断出台地产相关利好政策,房地产用锌需求回暖预期较好,但整体看政策落地到产生效果仍需要时间。 基建方面,1-10月份,全国固定资产投资(不含农户)419409亿元,同比增 长2.9%。其中基础设施建设投资同比增长8.27%。10月末,第十四届人大六次会议 通过中央财政增发1万亿国债和地方2.7万亿的新增地方债提前下达,将有效缓解 地方财政压力。预计稳增长主基调下,国内基建增幅维持相对稳定。汽车方面,据中国汽车工业协会统计分析,1-10月,汽车产销分别完成2401.6 万辆和2396.7万辆,同比分别增长8%和9.1%。其中新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。随着新能 源汽车的占比进一步加大,预计中长期对锌需求的拉动作用有限。 白色家电方面,截至2023年10月,我国空调累计产量20738.50万台,同比上 升12.40%;家用电冰箱累计产量7996.80万台,同比上升14.10%。空调产量累计同 比增速小幅放缓,家用电冰箱产量累计同比增速保持较快增长。吨,月度小幅供需短缺 1.54 万吨。1-9 月精炼锌累计产量 1043.98 万吨,累计消 费量 1001.98 万吨,累计供应过剩 42 万吨,而 2022 年同期短缺 32.8 万吨。2023 年能源价格回落后,欧洲冶炼厂逐步复产,国内冶炼企业三季度检修后产量持续 运行高位,全球锌月度供需基本处于过剩状态。目前国内外加工费回落至低点, 矿山有减产动作,但仍未对冶炼端造成实质性影响,后期全球锌供应过剩局面暂 难以改变。预计国内外加工费存向下存在调整预期,中长期利润压缩下有望限制 全球精炼锌产量释放增速。

2.6.锌供需面过剩局面难以改变

从全球锌最新供需情况来看,9 月精炼锌产量 118.3 万吨,消费量 119.9 万

三、总结与展望

供应端,2023 年海外矿受利润问题减产导致全年供应不及预期。国内矿山产 量供应弹性较小,后期海外矿进口预期减少下,国内矿端或也将呈现紧张态势。 2023 年欧洲地区前期因为能源紧张情况停产的冶炼厂,开始逐步复产,海外库存 一路攀升。国内尽管锌矿加工费在快速下行,但尚未影响到冶炼厂的正常生产, 国内产量维持高位。预计全球供应继续高位运行,2024 年矿山增量预期远不及冶 炼厂新增产能投放幅度,矿山供应紧张加剧,加工费或将进一步下行,利润压缩 下,全球精炼锌产量增速或逐渐被抑制。 需求端,2023 年美国经济具有韧性,但欧洲经济继续疲弱态势。2024 年美联 储或迎来降息周期,但上半年高利率下美国经济内生增长动力难以持续,有向下调整压力。欧洲央行降息尚早,经济难言企稳。国内财政政策宽松化背景下,基 建、汽车以及白家电需求需求维持向好预期,但房地产市场仍未看到探底反弹迹 象,整体来看,国内锌需求表现相对温和。 整体来看,美国降息周期有望来临,但短期欧美高利率下,全球锌需求上半 年仍或有调整,国内政策端定调积极,但政策形成实效尚需时日。全球锌供应继 续高位运行,预计短期锌供需面仍偏弱。随着矿端进一步减产,成本端支撑逐渐 凸显,锌供应过剩局面将进一步缩窄,锌中长期底部才有望形成,全年锌价或呈 现磨底回升走势

转自弘业期货

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章