烧碱:供应压力渐起

发布时间:2023-12-20 15:20阅读:213

(烧碱期货开户,保证金手续费降低)

一、行情回顾

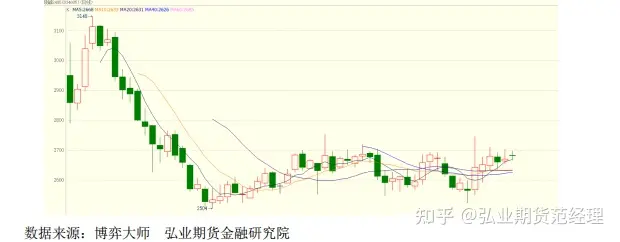

烧碱期货于今年的 9 月 15 日成功上市,由于在 9 月中旬的时间节点,现货市场表现强 势,现货市场报价呈现持续攀升的走势。在这种情况下,烧碱期价的挂牌价比较高,在 2950 元/吨,而当时山东地区 32%液碱报价在 910 元/吨,折百价在 2844 元,基差-106 元。于是 期价上市第一天就先挤掉了升水,回到 2850 元/吨的平水位置。但在随后的三个交易日,期 现开始同步上涨,期货价格最高攀升到了 3148 元的高位。而现货价格价格则从 910 元/吨的 价格攀升到了 970 元/吨的高位。

烧碱 SH2405 合约 K 线图

从 9 月 21 日开始,期货和现货市场走出了一段相互背离的行情。现货市场在供应偏紧 的推动下,市场价格持续攀升,至 10 月中旬,山东地区 32%液碱报价已经攀升至 1010 元的 高位,折百价在 3156 元,和期货在 9 月 20 日的最高价持平。而期货端在悲观预期的推动下, 走出了一波流畅的下跌行情。在现货市场走高 1010 元最高点的时候,SH2405 合约价格已经 跌至 2500 元附近,市场基差一度高达 1150 元。随后市场走出了一波基差修复行情,期价也 从 2500 元的低位震荡回升,并最终在 2600-2700 元的区间展开了持续的震荡走势。

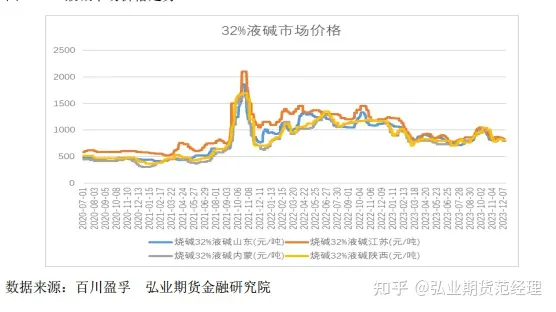

32%液碱市场价格走势

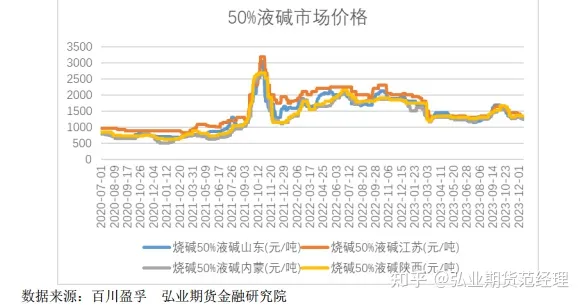

50%液碱市场价格走势

现货市场从 10 月中旬开始,报价也逐步震荡下行。由于下游工厂对高价烧碱表现抵触, 采购积极性下降,导致烧碱库存出现迅速累库,至 10 月底,烧碱工厂库存高达 28.2 万吨, 较 9 月底增长了 10 万吨,增长幅度高达 55%,库存水平达到了近年来的最高点。在高库存 的压力下,烧碱现货市场报价也开始震荡下行,截止 11 月底,山东地区 32%液碱报价已经 跌至 760 元/吨,折百报价在 2375 元,逼近了烧碱的生产成本线。

一、烧碱的供需结构

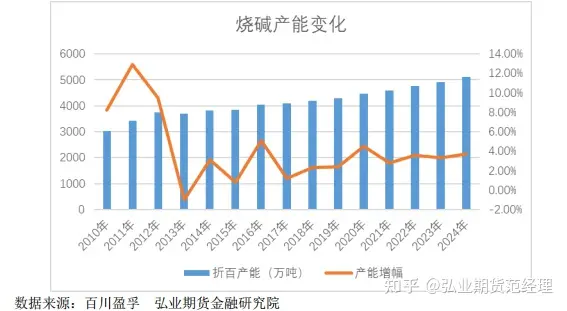

烧碱产能变化

近年来,国内烧碱产能稳步发展,特别是 2020 年以来,烧碱产能增幅基本都能维持在 3%附近。至 2023 年底,烧碱产能已经逼近 5000 万吨关口,在 4917 万吨的水平。而根据目 前的产能规划,2024 年烧碱仍将有 470 万吨的新增产能投产,按照 50%的产能实现落地来看, 明年也将有 4.8%的产能增长率。所以,明年烧碱的产能供应压力将会比较大。

烧碱产能对比图

烧碱工厂开工率

需求端:烧碱作为一种重要的化工原料,下游应用非常广泛,包括氧化铝、化工、造纸、 印染、日化以及水处理等方面,其中占比最大的为氧化铝行业,其消耗量占烧碱总量的的 30%,为烧碱的最大下游行业。按照目前世界主流氧化铝生产工艺,每生产 1 吨氧化铝消耗 烧碱 0.12-0.14 吨,占氧化铝生产成本的 15.6%。按照目前全国 10220 万吨的氧化铝产能计 算,其全年消耗烧碱的量在 1300 万吨以上。这就导致烧碱的价格走势受到氧化铝的影响非 常大。

近年来国内氧化铝产能虽然依然维持增长态势,但增速在逐步放缓。根据统计,2023 年国内仅有两套装置投产,一套为河北文丰新材料有限公司的 240 万吨和广西田东锦鑫化工 有限公司 120 万吨的二期项目。根据规划,2024 年计划投产的项目虽然高达 2500 万吨以上, 但实际落地情况并不乐观。一方面,国内铝土矿供应紧张,由于 2022 年印尼对铝土矿出台 了出口禁令,导致严重依赖进口的铝土矿供应紧张,虽然从几内亚进口的铝土矿弥补了部分 损失,但供应尚不稳定,2024 年,原料的供应也将成为影响氧化铝企业开工的重要因素。 另一方面是生产利润,明年氧化铝的下游需求电解铝需求增速缓慢,氧化铝生产企业的利润 将受到挤压,如果明年氧化铝利润情况不佳,或导致部分新产能投产的延迟。

黏胶短纤方面,2024 年产能几乎没有增量,从 2020 年以来,黏胶短纤产能基本维持在 524 万吨的水平,其对烧碱的需求主要取决于开工率。随着终端纺织服装销售的回暖,市场 对黏胶短纤的需求有望出现增长,但增长幅度有限。造纸方面,2024 年国内纸浆有 185 万 吨的产能增量,但由于 1 吨纸浆仅消耗 0.08 吨烧碱,所以,185 万新增产能全部投产带来 的烧碱新增消耗量仅为 14.8 万吨,仅占明年烧碱增量的 3%。 烧碱出口:与 2022 年比较,2023 年烧碱出口则显得比较平淡,由于烧碱产能的持续增 加加剧了出口市场的竞争,海外市场报价走低,国内烧碱价格竞争力优势有所下降,出口量 下降。2023 年我们烧碱出口量全年预计在 195 万吨左右,较 2022 年出口量下降了 27%。2024 年国内烧碱市场逐步走向过剩,出口将是化解国内供需矛盾的重要途径,预计 2024 年烧碱 的出口量依然维持在 200 万吨左右的水平。

二、烧碱的成本利润

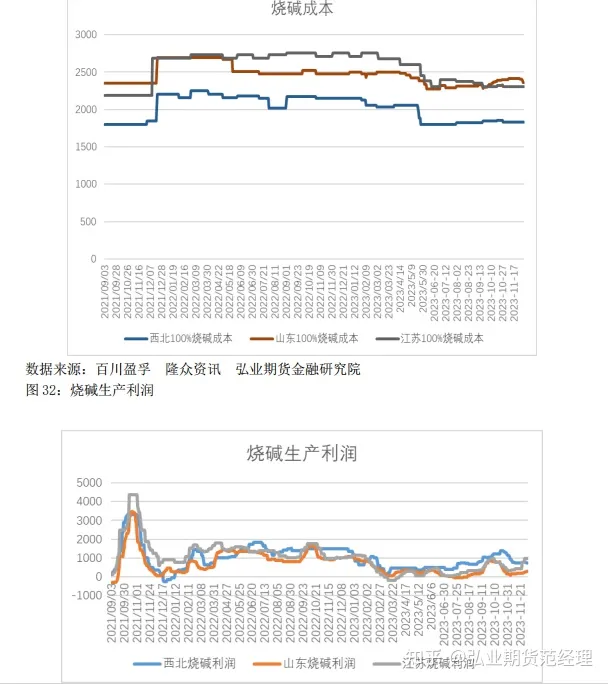

2023 年烧碱整体利润情况较好,特别是在 10 月份,一方面,成本端价格的走弱,另一 方面,烧碱市场价格持续攀升,价格达到了年内高点,带动烧碱的生产利润达到年内高点。 西北地区由于成本较低,且价格处于高位,烧碱的生产利润攀升至 13000 元附近,同期山东 地区烧碱的利润在 800 元左右,江苏地区烧碱利润在 1000 元附近。 在烧碱高利润的情况下,前期检修的碱厂陆续恢复开工,市场烧碱供应量明显增多,烧 碱工行库存高企,利润下滑,山东地区的烧碱率先跌至成本线附近。按照目前成本计算,西 北地区烧碱成本在 1830 元,山东地区烧碱成本在 2350 元,江苏地区烧碱成本在 2300 元。 随着烧碱明年新产能的落地,在供应压力下,烧碱价格有逼近山东地区成本的可能。如果明 年煤炭价格出现回落,烧碱的绝对价格不排除跌至 2000 元关口的可能。

三、纯碱对烧碱的影响

由于今年纯碱的强势行情,对烧碱产生了一定的带动作用。而价格传导的逻辑主要来自 于下游需求的替代关系。烧碱和纯碱可以替代的下游主要是采用混联法和串联法的氧化铝、 味精、洗涤剂等行业,从两者共同的下游来看,理论上每年可以替代轻碱的烧碱需求量大概 在 100 万吨左右,占烧碱年产量的 2.5%。从价格上看,当轻碱*1.35 价格与烧碱的折百价进 行比较,这部分共同下游会选择更有价格优势的品种进行生产。在正常的市场环境下,2.5% 的替代量对烧碱的整体供求都不会产生大的影响。但由于今年纯碱市场供应紧张,且价格大 幅攀升,目前西北地区轻碱价格在 2700 元附近,2700*1.35=3645 元;目前西北地区 32%液 碱折百价在 2600 元;两者相差了 1000 元/吨。在如此巨大的价差,且轻碱货源紧张的情况 下,据说部分下游工厂开始用烧碱代替轻碱进行生产。

在 2024 年,依然需要关注纯碱大幅波动可能对烧碱期价带来的影响,尽管两者之间的 替代量不大,但当两者的价差过大时,依然可能会导致烧碱出现大幅跟涨或者跟跌的情况, 投资者需要关注此类风险。

四、烧碱行情展望

从上述分析可以看出,2024 年烧碱整体的供需状况会有所走弱,特别是春季之后烧碱的 库存有望攀升至高位,所以上半年将面临较大的去库压力。从价格上来看,由于目前烧碱依 然存在较好的生产利润,特别是西北地区烧碱利润依然较好,在高库存压力下,市场将出现 一个挤压生产利润的过程。从绝对价格上来看,明年烧碱价格在 2000-2300 的区间将具备一 定的长线做多价值。

转自弘业期货

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

烧碱期货如何交易?烧碱期货如何开户?

烧碱期货如何交易?烧碱期货如何开户?