2023年氯碱行情分析年报

发布时间:2023-12-19 14:48阅读:918

氯碱摘要:

2023 年 PVC 经历了漫长的低位震荡过程,期间高点未能超过 7000 元,低点维持在 5500 元一线,PVC 期价在不到 1500 点的范围内震荡了一整年。而烧碱在 9 月 15 日挂牌上市之后, 在短暂的上冲之后,也转入到漫漫熊途。在 3 个月的时间内,从 3100 元的高点,跌至目前 2600 元的低位,跌幅达 16%。PVC 和烧碱的双双下跌,对上游氯碱企业造成了较大冲击,根 据计算,上游氯碱企业的生产利润从最高的 1000 多元跌至目前的盈亏平衡点附近,其中山 东地区的高成本企业氯碱综合利润持续持续处于成本线下方。 PVC 价格的走势主要受到房地产的拖累,由于 PVC 的下游制品有 50%使用在房地产领域, 随着房地产市场的持续走弱,PVC 供过于求的矛盾日益凸显,产业链库存全年维持高位。在 高库存压制下,PVC 市场表现疲弱。现货市场的低迷也反应在了基差走势上,2023 年,PVC 市场一直处于负基差状态,9 月份基差最低一度到-200 左右。极弱的基差甚至给出了市场无 风险交割利润。 展望 2024 年,在房地产市场的下行周期,需求端依然无法为 PVC 市场提供有效的驱动, 行情仍将延续价格下跌挤压上游利润,进而倒逼上游降负以平衡供需的逻辑。而烧碱市场在 将从目前供需相当平衡的状态逐步走向偏过剩。但由于烧碱下游氧化铝等产业链仍处于扩张 周期,只是烧碱端的扩张要超过需求的扩张的速度,市场逐步走向过剩的过程中,明年烧碱 市场有望考验下方 2000-2300 元的成本区间,在该成本区间市场具备长线做多价值。

一、行情回顾

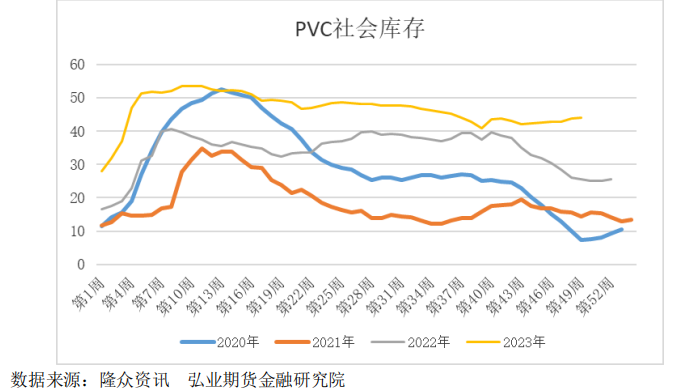

虽然 2023 年 PVC 整体行情处于低位震荡走势,但从小周期来看,市场整体可以分为三 波行情。第一波,从年初到 6 月份,期价从 6700 元的年内高点逐步下滑至 5600 元的年内低 点,在接近半年的时间内,行情波动只有 1100 点,波动幅度在 16.4%。而行情的下跌主要 受到高库存的压制,由于内需表现持续低迷,导致在传统淡季产业链库存攀升至近年来的高 位,在春节后的一周,上游库存加社会库存总水平已经高达 116.7 万吨。巨量的库存导致 PVC 价格只能持续下行。到了 5 月份,PVC 价格已经跌至西北一体化装置的盈亏平衡点,并 开始倒逼上游工厂持续降负,在最低点上游开工一度下降至 68%的低位。随着上游的降负以 及二季度终端需求的缓慢恢复,产业链库存开始缓慢去化。至此,PVC 价格开始逐步筑底回 升。

添加图片注释,不超过 140 字(可选)

第二波行情来自于三季度的传统旺季预期,期价在 6 月份企稳之后,市场开始缓慢爬坡。 一方面,上游的低开工减轻了供应端的压力;另一方面,由于市场对传统旺季预期乐观,贸 易商接货积极性有所提高。期价在 9 月初达到了 6600 元的高点。在这一波上涨行情当中, 终端需求虽然有所改善,但实际幅度并不高。据隆众统计的数据,样本工厂开工率仅小幅升 至 50%,仅比 2022 年的 47%的水平高了 3%,且明显低于 2021 年、2022 年的开工水平。所以, 三季度的行情主要是在传统旺季的时间节点,由乐观预期推动的一波上涨行情。在期货不断 攀升的同时,PVC 的基差也在持续走弱,在 9 月初 PVC 价格的高点,华东地区 PVC 基差一度 跌至-200 元的水平,这也反映出,现货市场并未能跟随期价同步走高。这也为四季度的下 跌埋下了伏笔。 从 9 月份开始,PVC 期价再度开始调头下行,一方面传统旺季预期落空,终端工厂需求 表现不佳,预期开始转向悲观。而同期,由于烧碱价格表现强势,给上游氯碱企业提供了较 高的利润,所以 PVC 产品尽管一直在成本线附近徘徊,上游工厂开工率还是回升到了 80%的 高位。随后开工率有所回落,但整体依然处于 75%上方的水平,这也导致供应端的压力一直 很大,市场一直维持负基差状态,市场传统高端交割品的基差都一度出现无风险交割利润, 而低端交割品利润就更加丰厚,所以,我们看到,交易所公布的仓单数量开始持续增加,截 止到 12 月初,交易所公布的仓单量已经超过 20 万吨。 随着进入到 2023 年年底,PVC 期价已经再度逼近了年内低点。市场已经进入到传统的 需求淡季,下游工厂开工将进一步下降,市场累库预期逐步转强。尽管经过了一整年的消化,目前产业链库存依然在 78 万吨的高位,再经过春节假期期间的累库,明年开春后的库存水 平将攀升至 120 万吨以上,届时,将给明年的 PVC 市场造成巨大的库存压力。

二、供给与产量

添加图片注释,不超过 140 字(可选)

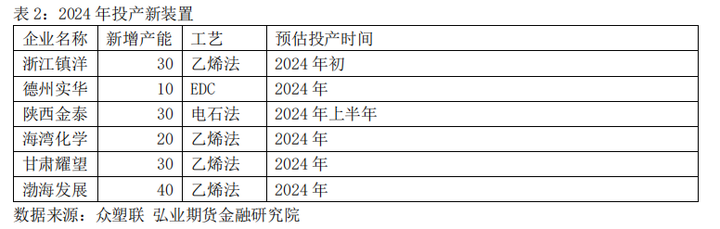

2023 年 PVC 产能出现了明显的增量,新增产能达到了 190 万吨,增速超过了 6%,为近 年来的产能增速最高的一年。特别是在房地产持续下行的情况下,产能的快速增长和需求端 的萎缩导致供需矛盾愈发凸显。这也是导致全年 PVC 库存一直处于高位的根本原因。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

一方面,PVC 的产能基数在增长,另一方面,由于烧碱端为上游工厂提供了较好的综合 利润,上游工厂整体开工率也维持高位。导致 PVC 产量也持续攀升,从 8 月份开始,月度产 量均超过往年同期。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

别是上游库存开始逐步回落。而库存的回落,虽然有需求恢复的因素,但更主要的原因在 于上游工厂在综合利润受到挤压之后的主动降负,供应量出现压缩,进而带来产业链的去库。 所以,对于 2024 年来说,一方面产能供应压力依然在持续增长,不断增长的产能也将 继续限制明年 PVC 的反弹空间。所以,明年 PVC 产品价格仍将继续在西北地区低成本产能的 盈亏平衡线附近震荡,通过压制上游利润来倒逼供给端的缩量将继续成为明年市场演绎的主 要逻辑。叠加春节后 PVC 的产业链库存有很大可能会攀升到 120 万吨以上,要实现市场供需 的再平衡,需要上游整体开工率回落至 70%附近,市场库存才可能出现顺利的去化。

三、房地产与需求

2023 年房地产的走势严重低于市场预期,除了竣工端在保交楼等政策的支持下维持正 增长之外,无论是房地产投资、新开工和施工面积均维持负增长。其中房地产投资呈现跌幅 持续扩大的态势,2023 年 1-11 月全国房地产开发投资 104045 亿元,同比下降 9.4%,其中, 住宅投资 78852 亿元,下降 9.0%;房地产开发企业房屋施工面积 831345 万平方米,同比下降 7.2%。其中,住宅施工面积 585309 万平方米,下降 7.6%。房屋新开工面积 87456 万平方 米,下降 21.2%。其中,住宅新开工面积 63737 万平方米,下降 21.5%。房屋竣工面积 65237 万平方米,增长 17.9%。其中,住宅竣工面积 47581 万平方米,增长 18.5%。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

虽然今年官方出台了多重楼市支持政策,包括杭州、上海部分区域优化限购政策,上海、 北京先后优化首套公积金贷款认定标准,多地执行公积金首套房“认房不认贷”。11 月以 来,各地需求端政策继续优化,如昆明取消了省外限购,广州公积金贷款执行“认房不认贷” 等。另外,近期中央及监管部门多次提及加快“三大工程”建设,配套措施有望加快落地, 供需两端政策发力,有利于促进房地产市场平稳运行。但从实际的情况来看,政策的效果并 不乐观,2024 年保交楼带来的竣工面积也可能出现下滑,建材类商品的需求都将受到影响。 由于前端数据呈现持续下跌态势,那么可以推算出来,后续房地产市场对 PVC 的需求也 将呈现同步萎缩。作为 50%的下游需求用在房地产市场的建材品种,可以预见在 2024 年的 需求将依然难以化解内需低迷的困境。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

另外一个前两年高速增长的下游制品,PVC 地板,随着欧美市场对国产 PVC 地板的限制, 也逐步走向低迷。2023 年 10 月中国 PVC 铺地材料出口 38.40 万吨,较上月减少 4.43 万吨, 降幅为 10.34%。2023 年 1-10 月累计出口量为 373.58 万吨,较去年同期减少 62.17 万吨, 降幅为 14.27%。2023 年 10 月,中国 PVC 铺地材料净出口 38.33 万吨,环比降速 9.99%,环 比增速下滑 16.21%。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

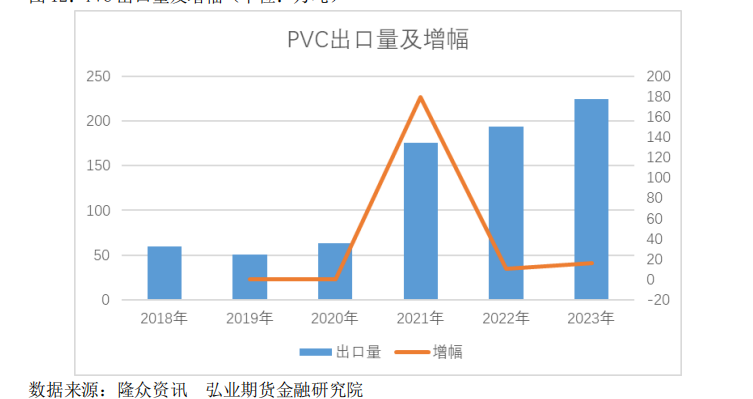

出口端,今年 PVC 整体出口量预计在 220 万吨附近,较去年增长 15%左右。从利润上来 看,虽然理论上的出口利润不高,但上游工厂为了有效降低库存压力,以低于国内售价的价 格接了大量出口订单,在国内销售不畅的情况下,通过交付出口的方式了化解了一定的上游 库存压力。明年,印度仍将是我国 PVC 出口的重要国家,由于印度目前依然存在供需缺口, 叠加缺少新产能的投产,明年对印度的 PVC 出口仍将是弥补国内需求不足的重要途径。

四、成本与利润

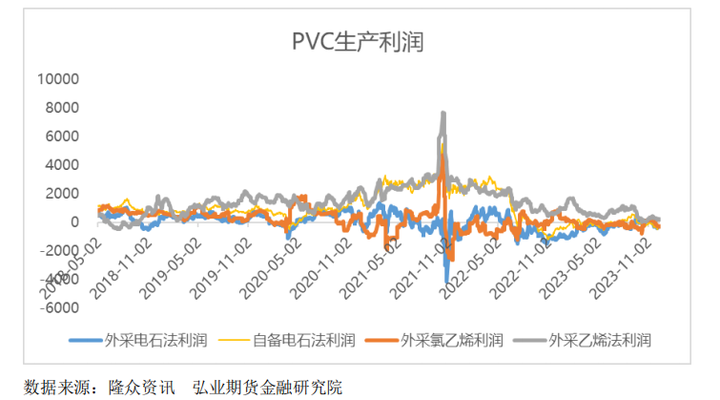

在供应端维持持续扩张,而需求端不断收缩的供需结构中,通过利润的压缩挤出高成本 的供应成为了近两年来的行情主逻辑。而成本的位置决定了 PVC 价格波动的中枢。虽然 2023 年供需矛盾是近年来最差的,但其价格的低点依然未能超过 2020 年的低点,当时 PVC 价格 一度跌至了 5000 元的位置,而今年 PVC 期价最低价格在 5600 元一线,而现货价格最低在 5500 元附近。主要原因在于今年的上游原料端的价格要比 2020 年的价格高,今年以来,无 论是国际油价还是国内煤炭价格都处于高位,导致 PVC 的盈亏平衡点抬升。 从 2023 年 PVC 行情的走势来看,其价格一直处于高成本产能的成本线下方,山东地区 作为高成本产能的代表,山东地区 PVC 全年处于亏损状态;而作为低成本的代表,西北地区 一体化装置始终能维持有利润的状态。总之,在供需失衡,需要通过价格挤压利润,进而挤出供应来实现供需平衡的市场中,PVC 价格将处于低成本产能的盈亏平衡点和高成本产能盈 亏平衡点之间。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

从煤炭和原油的价格来看,原料端目前依然处于偏高位置。随着 2024 年原料价格的逐 步回落,PVC 价格波动的中枢或有进一步的下降。今年 PVC 价格维持在 5500-6500 元的区间。 而明年价格波动的区间可能会下移至 5000-6500 元的区间。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

另外一个需要考虑的因素是烧碱,今年虽然 PVC 本身利润不佳,但由于烧碱整体维持高 位,为上游氯碱企业提供了比较高的氯碱综合利润。其中山东地区的 32%液碱在 9 月份更是 涨至 1000 元/吨的高位,折百价在 3100 元/吨附近,对应的烧碱利润也突破了 1000 元/吨的 高位。正是由于烧碱的高利润,为上游工厂提供了 PVC 亏损的补偿,所以我们看到,尽管 PVC 单品种利润不佳,但 PVC 上游工厂的整体开工率依然维持了高位。 而随着 2024 年烧碱供求矛盾的逐步凸显,烧碱价格重心也将有所下移,烧碱端能提供 的利润将逐步降低。上游工厂开工负荷的调整将更多根据 PVC 产品本身的利润情况进行调 整。

五、行情展望

综上所述,由于 PVC 明年依然面临需求低迷的困境,供应端依然存在一定的增量,但需求端缺持续走弱,供求矛盾依然非常突出。所以,山东地区 PVC 作为高成本产能的代表,依 然摆脱不了盈亏平衡线的压制。而西北地区一体化装置的成本线也将限制 PVC 价格运行的下 边界。从绝对价格上来看,随着明年煤炭和原油价格的下移,PVC 价格的重心也将有所走低, 预期明年全年价格波动的区间在 5000-6500 元之间,价格的上边界可能受到出口放量以及预 期好转的影响,但也恐难以逾越 7000 元的关口。

转自弘业期货

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章