12 月美联储议息会议点评

发布时间:2023-12-14 14:23阅读:354

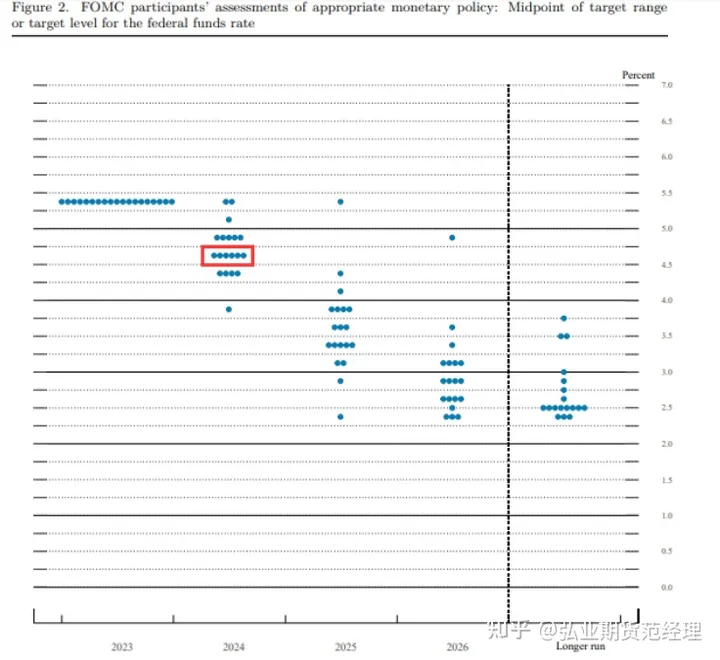

2023 年最后一次美联储议息会议落下帷幕。与前期预期一致, 美联储继续维持 5.25%-5.5%的高位基准利率,这是 7 月暂停加息以 来的连续第三次暂停加息。本次会议美联储虽然继续表示按兵不动, 但是会议声明中的态度出现了变化,从此前的“决定后续进一步的加 息幅度”(ln determining the extent of additional policy firming)改 为“决定后续任何的加息幅度”(ln determining the extent of any additional policy firming)。这样的表态我们理解为美联储认为加息 周期已经结束,基本上属于是“官宣”了。 相比加息是否结束,市场更为关系此次美联储态度是否会出现边 际变化,也就是何时会开始降息,市场在前期已经开始预计 2024 年 上半年出现首次降息,2024 年全年降息的幅度为 100bp。从美联储 本次会议中给出的点阵图看,2024 年利率将下降至 4.5%-4.75%区 间,进行 3 次降息,与 9 月议息会议给出的路径相对比,降息次数 增加一次。整体来看,美联储给出的路径与市场预期相比偏保守,但 整体与市场预期方向一致。

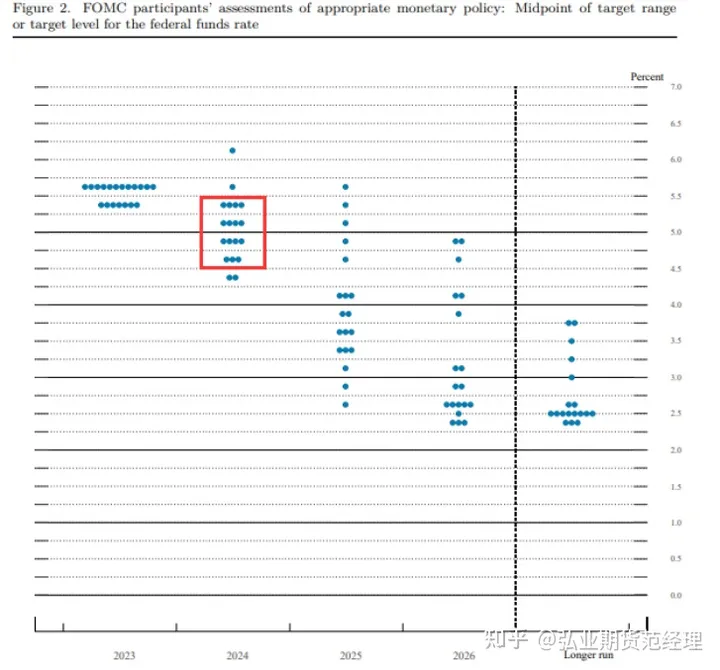

图表 1 9 月预期降息至 5%附近

图表 1 9 月预期降息至 5%附近

图表 2 12 月预期降息至 4.75%附近

图表 2 12 月预期降息至 4.75%附近

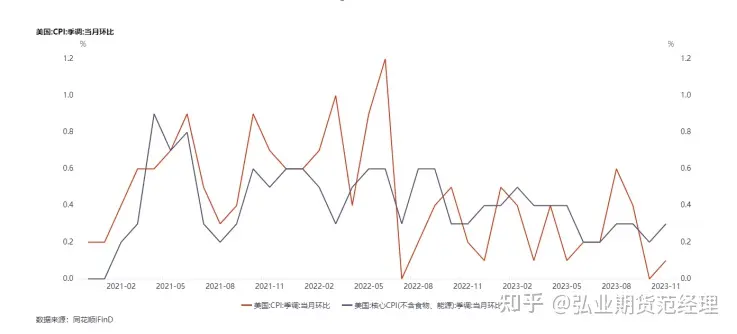

虽然美联储在本月开始了对于降息的预期管理,但是我们观察到 基本面的变化并不一定支持过早的开启降息。近期美国通胀的数据显 示,核心 CPI 环比上升 0.3%,预期 0.3%,前值 0.2%,可以看出核 心通胀的放缓并不一定会一帆风顺。同时 11 月非农就业人口增加 19.9 万人,高于预期的 18 万,也远高于前值 15 万。11 月失业率降 至 3.7%,预期为持平于 3.9%。平均时薪环比增长 0.4%,为年内最 高增速,超出预期的 0.3%;同比增速放缓至 4%,超出预期的增长 与较低的失业率使市场认为美联储降息的迫切性降低。美国经济的整 体表现其实并不差,虽然有些数据边际走弱,但是基本盘就业和通胀 依然能够支持经济的稳定,所以降息并不迫切。

图表 3 美国 cpi 环比

图表 3 美国 cpi 环比

图表 4 美国失业率

图表 4 美国失业率

虽然我们认为近期的基本面并不会促使美联储快速开始降息,但 需要提醒的是美联储可能先进行一至两次的降息来观察货币紧缩的影 响。时间提前的小幅降息有助于减轻过度紧缩的风险,增加经济软着 陆的机会。 对于贵金属资产来说,我们认为在降息的预期影响下,维持年内 贵金属的推荐判断,建议投资者逢低做多。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能 力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本 报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何 第三方的授意或影响,特此声明

转自弘业期货金融研究院

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章