工业硅期货月度分析报告

发布时间:2023-12-12 17:08阅读:237

供给方面:11月工业硅总产量为39.1万吨,同比上 涨34.84%,环比下跌1.39%;11月份企业开工率为 68.35%,环比下降5.16%;新疆产区产量稳定增长, 四川、云南等地产量收缩。

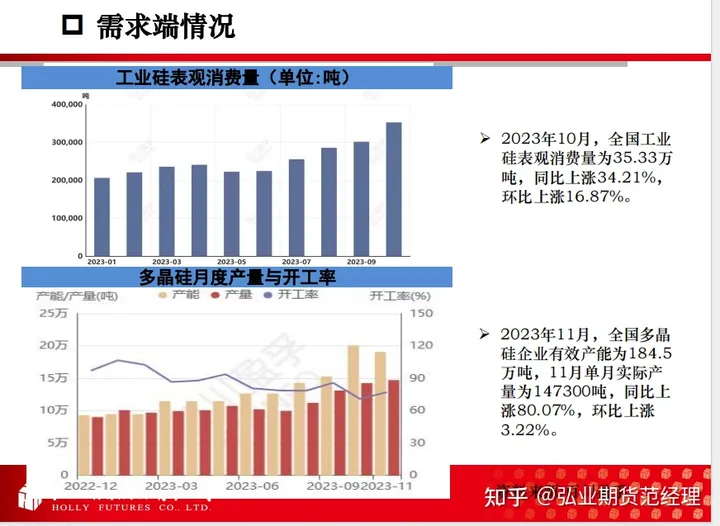

Ø 需求方面:截至10月下游整体需求继续回暖。11月 多晶硅产量为14.73万吨,环比上涨3.22%,产能爬 坡对原材料需求较大,但终端需求收缩对原裁定备 货力度变弱;有机硅产量为16.73万吨,部分有机硅 企业计划减产,对金属硅需求减少;铝合金产量为 126万吨,部分企业因订单不足计划减产,铝棒产量 减少。2023年1-10月中国金属硅出口共计47.39万吨 ,同比下降13.4%。p 市场概述及观点

Ø 库存方面:12月初工业硅整体行业库存共16.92万吨, 同比下跌19.49%,环比上涨17.3%;部分厂家惜售囤货 ,厂库累积;同时期现套利行为停止,港口库存有所增 加;行业整体供过于求,行业被动去库存显著。

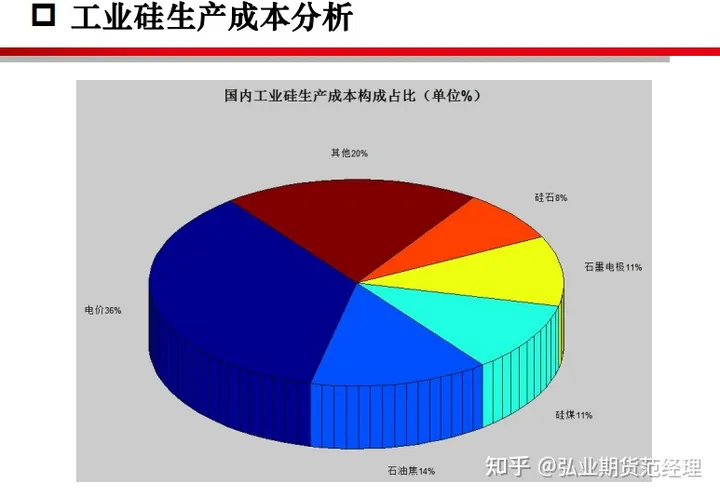

Ø 成本方面:11月工业硅行业成本14742.85元/吨,环比上 涨2.6%,其中新疆产区13891元/吨,云南产区15096.74 元/吨,四川产区15005元/吨。成本构成中,硅煤价格强 势,西南电价继续上调,电极石油焦相对弱势。

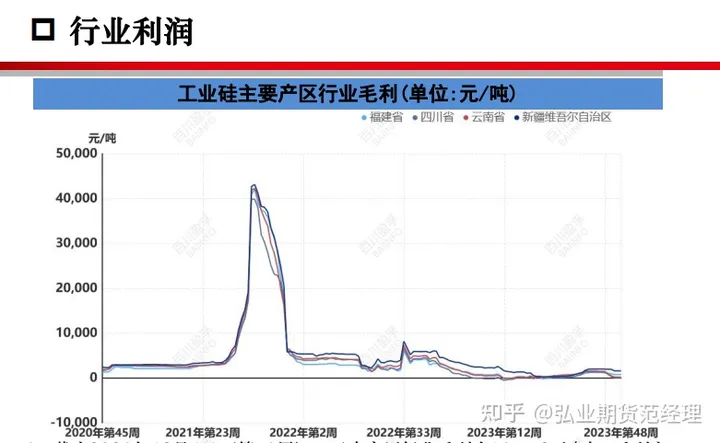

Ø 利润方面:11月工业硅利润继续回落,主要是整体成本 微涨而价格继续回调。行业整体毛利为468.01元/吨,毛 利率3.08%;云南产区行业毛利为184.42元/吨,毛利率 1.21%;新疆产区行业毛利为1543.68元/吨,毛利率 10.02%;四川产区行业毛利大幅回落到-5.36元/吨,行 业已处于亏损状态;福建产区行业毛利为754.29元/吨, 毛利率4.71%。

市场概述及观点

主要观点:

Ø 小格局上,从品种基本面来说,生产成本随相关商品 震荡上涨,需求弱势维稳,整体供给大于需求,社会 总库存重回累库阶段;

当前主要矛盾在于强预期与弱

现实,品种基本面现实弱势,但大宗商品宏观预期看 好,受宏观及成本线支撑,价格中长线易涨难跌,不 过受社会真实总库存量压制,预期上涨空间亦有限。

Ø 大格局上,美联储预计在明年中期进入减息通道,美 国经济软着陆后逐渐进入复苏阶段;中国央行持续加 大货币宽松力度,预计经济在筑底后逐渐抬升;俄乌 、巴以等地冲突对大宗商品的冲击效应在弱化;综上 ,大宗商品价格逐渐进入上升通道,但受美国延后利 率政策维持高利率环境影响,以及大宗商品前期的上 涨积累,四季度进入中期调整概率较大。

供给端情况

截至2023年11月,全国工业 硅整体产能686.4万吨,企业 有效产能674.9万吨,企业数 257家;环比增长2.6%,同 比增长9.2%;预计未来产能 仍会小幅缓慢增长。

工业硅行业开工率(单位:%)

Ø 截至2023年11月,全国工业 硅行业开工率有所下降,11 月企业开工率达到68.35%, 环比下降5.16%;长期来看, 企业开工率处于50-70%左右, 当前处于较高水平。 资料来源:百川盈孚

p 供给端情况

中国工业硅开炉情况对比表

Ø 目前金属硅总炉数750台,本 周金属硅开炉数量与上周相 比减少27台,截至12月7日, 中国金属硅开工炉数375台, 整体开炉率50%。

Ø 西北地区:西北地区金属硅 开工增加,其中新疆地区开 炉数167台,陕西开炉数9台, 青海开炉数3台,甘肃开炉13 台。

Ø 西南地区:西南地区金属硅 开工下降,云南开炉56台, 四川地区开39台,重庆地区 开炉10台,贵州地区开炉6台。

Ø 其它地区:福建地区开工7台, 而东北地区金属硅开工12台, 内蒙地区目前开炉27台,广 西地区开工5台,湖南开炉6 台。

截止12月1日,第48周国 内工业硅生产91670吨, 环比下跌0.51%。11月份 企业开工率为68.35%,环 比下降5.16%,新疆产区 产量稳定增长,四川、云 南等地产量收缩。

Ø 2023年11月,全国总产量 为390970吨,同比上涨 34.84%,环比下跌1.39%; 四川地区产量为47600吨, 同比上涨20.81%,环比下 跌16.12%;云南地区产量 为62000吨,同比上涨 12.83%,环比下跌22.69%; 新疆地区产量为171000吨, 同比上涨56.38%,环比上 涨11.33%;福建地区产量 为7450吨,同比下跌 20.74%,环比上涨7.97%。

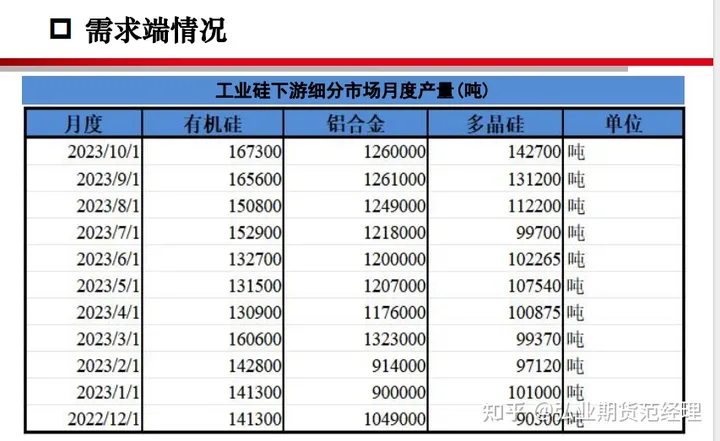

下游细分行业来看,2023年10月份,有机硅产量为167300吨,环比小幅上升;铝合 金产量为1260000吨,环比保持稳定;多晶硅产量为142700吨,环比上涨8.77%

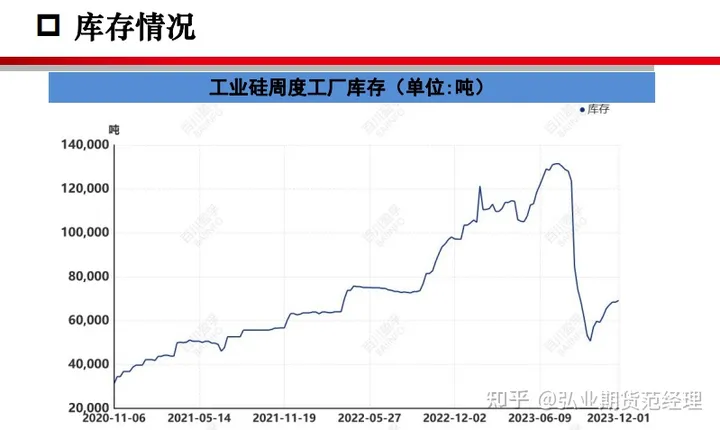

Ø 截止2023年12月1日(第48周),工业硅工厂库存总量69200吨,同比 去年下跌28.78%,环比上月上涨6%,由于成本上涨厂家主动捂盘导致 厂库有所累积。

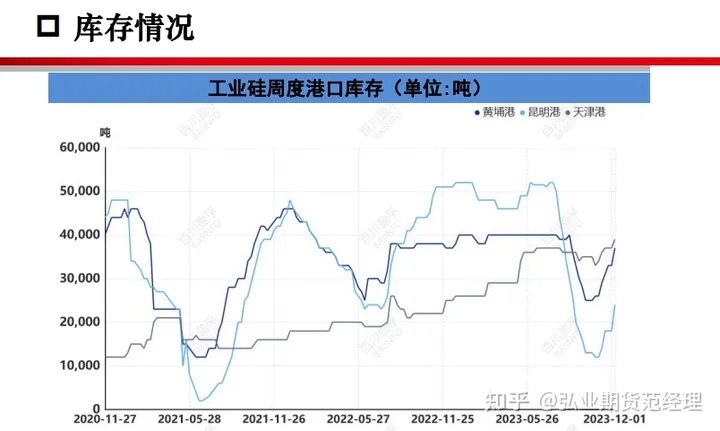

截止2023年12月1日(第48周),工业硅黄埔港库存37000吨,月度环比上 涨27.6%;天津港库存39000吨,月度环比上涨8.3%;昆明港24000吨,月 度环比大幅上涨71.4%,由于期现套利交易停止,昆明港库存大幅类库。

截止2023年12月1日(第48周),工业硅整体行业库存共169200吨,相 较2022年同期同比下跌19.49%,环比上月上涨17.3%,目前行业整体供 过于求,行业被动去库存显著。

截止2023年12月6日,工业硅期货库存量为131540吨,11月30日是交割库 仓单注销日,所有仓单注销后重新注册,对市场造成巨大仓单逼空压力;预期 后期期货仓单会恢复到前期水平

2023年10月份,中国工业硅进口量429吨,同比下跌74.28%,环比上涨 2266.53%;工业硅出口量43598.6吨,同比上涨13.02%,环比下跌 14.99%。2023年1-10月中国金属硅出口共计47.39万吨,同比下降13.4%。

截至2023年11月份,全国总产量环比下跌1.39%,三大需求除多晶硅微增外, 有机硅、铝合金有所下降;当期依然是供过于求局面,行业库存继续累库。

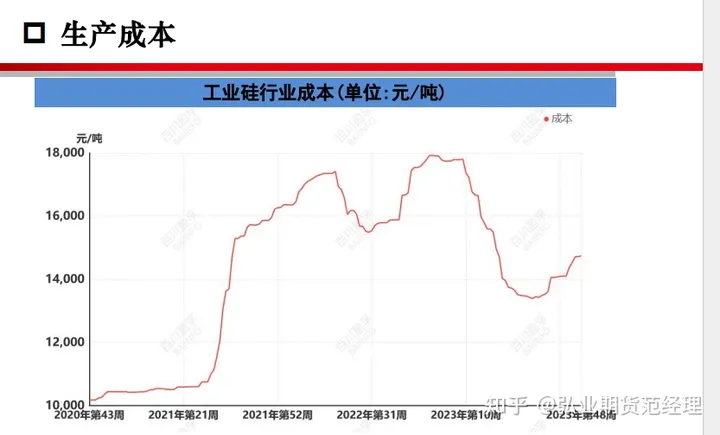

截止2023年12月1日(第48周),工业硅行业生产成本为14742.85元/吨, 月环比上涨2.6%,年同比下跌16.58%。

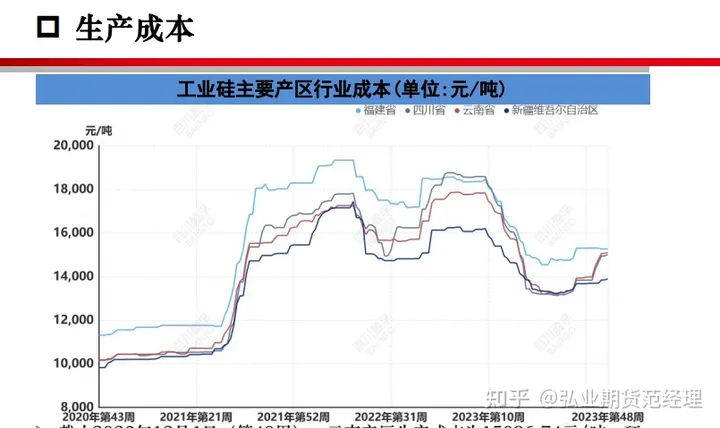

截止2023年12月1日(第48周),云南产区生产成本为15096.74元/吨,环 比上涨4.29%;新疆产区生产成本为13891.05元/吨,环比上涨1.46%;四川 产区生产成本为15005元/吨,环比上涨4.74%;福建产区生产成本为15260 元/吨,环比下跌0.28%。

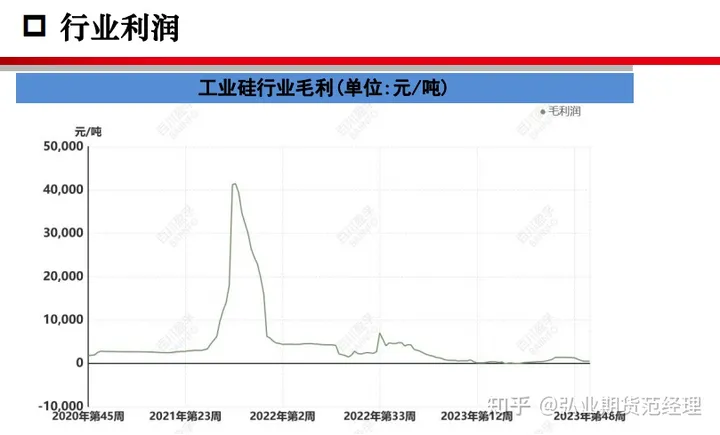

截止2023年12月1日(第48周),工业硅行业毛利为468.01元/吨,行业毛 利润率为3.08%,环比上月下跌509.43元/吨,行业毛利有所回落。

截止2023年12月1日(第48周),云南产区行业毛利为184.42元/吨,毛利率 为1.21%;新疆产区行业毛利为1543.68元/吨,毛利率为10.02%;四川产区 行业毛利大幅回落到-5.36元/吨,行业已处于亏损状态;福建产区行业毛利为 754.29元/吨,毛利率为4.71%。

行情研判与策略建议

转自弘业期货

温馨提示:投资有风险,选择需谨慎。

当前我在线

当前我在线

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章