优秀投资人成长篇4-2:提前做好理财规划,满足人生不同阶段需求

发布时间:2023-6-21 14:53阅读:649

问一问

问一问作者|本源

来源|公众号:本源有道(ID:byyd688)

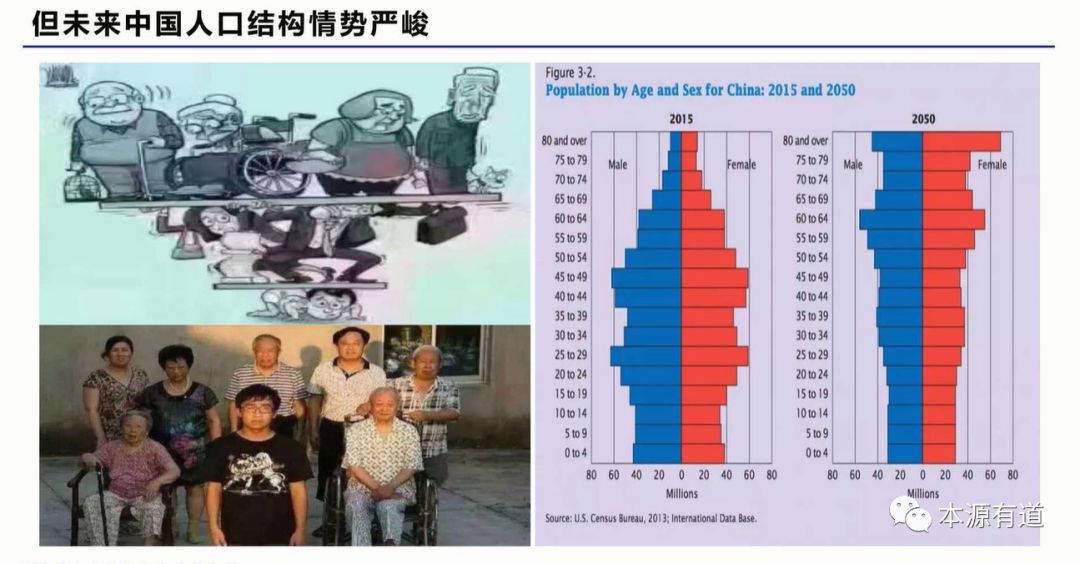

如果我们再去看未来的中国的人口结构,考虑我们的退休生活,其实这个人口的结构情势是非常严峻的。

看到这个左边的照片和漫画,你会发觉这是目前的年轻人非常沉重的一个压力。我们在讲到咱们国内80年代开始计划生育,计划生育导致小孩的出生的人口的占比比较少,所以导致我们的人口结构里面劳动人口的占比大幅度的提高。

劳动人口是15岁到64岁中间有劳动力的这群人,劳动人口的占比从原来80年代之前的45%,攀升到后面的65%,这什么意思呢?表示我们的人口里面,干活的人口占比很高,已经到65%,只吃饭不干活的小孩和老人,占比很低,因此你会发觉我们的所有的抚养比很低,就是一个人要负担的人口数是很低的,所以咱们的社会充满了活力。

这个人口红利其实也是带来咱们改革开放这40年来,平均9.4个百分点的gdp增速的非常重要的一个来源。

但是必须提醒大家,咱们目前国内的人口红利的拐点在前几年已经出现了,这也是为什么国家会放开二胎三胎生育的非常重要的一个主要原因,因为咱们的人口结构已经改变了。

由于寿命延长,健康状况越来越好,第一个你会发觉退休的老人目前的寿命越来越长,身体非常的健康,干活的人人口占比是越来越少,而吃饭不干活的人人口占比是越来越高,以至于出现了咱们在照片上面看到的这个状况。

这个年轻人上面有父母亲,父母亲各自都可能还有各自的父母亲,甚至还有更高的一些长辈都在上面,这些重担全部压在这个年轻人的身上。因此,强烈的建议大家,一定要特别关注这个事情,这也是未来咱们国内的gdp的增速可能会持续放缓的非常重要的一个原因,就是我们的劳动人口的占比和过去已经有了很大的差别。

你看到上面右手边这个图表,就会看到2015年和2050年的一个比较,你会发觉2050年的时候,上面的老年人的人口占比很高,下面年轻人的占比低,而在2015年的时候,你发觉中间这个劳动人口的占比是高的,上面老人少,下面的小孩相对也少,这是一个人口红利非常极盛的时期。

强烈地建议大家,咱们未来的养老绝对不能只靠国家,养老不能够只靠政府,因为未来工作缴税的人口是少的,领钱的人人口占比是多的,而且越来越长寿。

目前世界各国的财政,如果以养老金的支应的压力来看,都觉得有可能会发生破产的风险。因此,各位咱们一定要有风险的意识,一定要自筹退休以后的养老金。

我们也去想想如果要去准备我们的退休金的规划有哪些影响因素?第一个退休年龄,就是累积咱们退休金的期间越长是越好;第二个是退休期间每个月的支出花费的这个费用到底有多少?第三个会影响到我们退休金的规划,资金的投资报酬率是高或低;第四个未来的通货膨胀率高或低;第五个就是退休的时候,我们预期手上拥有的资产的价值到底是多少?这些五个因素都会影响到我们的未来退休金规划的时候非常重要的因素。

我们来看一下退休规划常见的错误有哪些?根据总结我们发觉有这五个错误,第一个起步太晚,我们举个例子,有个客户他说他60岁要退休,结果他58岁的时候退休金的准备不够,来找我们的理财师谈退休规划,要理财师给他帮助,但是因为起步时间太晚,只剩两年时间,这个是退休规划常见的一个错误,时间太晚。

第二个退休之前,就是年轻的时候投资过于保守,明明有收入的时候,还年轻能够冒险的年纪,却老是要把资金放在银行做存款,却老是要选择做固定收益类的资产,不愿意去冒风险,年轻的时候太过于保守,这是失败的非常重要的一个原因。

第三个退休资产的分配不当,就是你已经退休了以后,你得理解你可能已经缺乏了一个稳定的现金流,你还把资产全部都重压在一些风险非常高的资产,万一失败,你已经没有再来一次的机会,因此退休资产的分配不是特别的适当,或者放在风险太高,或是放在流动性太低的资产上,发生问题的时候,我们已经无力去应对。

第四个退休了以后,我们会忽略一点,我们以为我们还年轻,身体很好,你却忽略了退休以后可能有一些额外的重大的支出和风险。我们以前有些客户都开玩笑说,哎呀,退了休以后,年纪大了吃的药比吃的饭还要多。

所以,表示我们退休了以后,可能会有一些高额的医疗费用支出,如果我们希望能够有高品质的医疗的照顾,光靠医保绝对是不够的,我们要事先做好一些规划和准备。

第五个也是我们前面谈到过的,我们并没有定期或市场发生重大变化的时候,没有去调整我们的退休计划,这是我们目前看到的退休规划非常常见的一些错误。

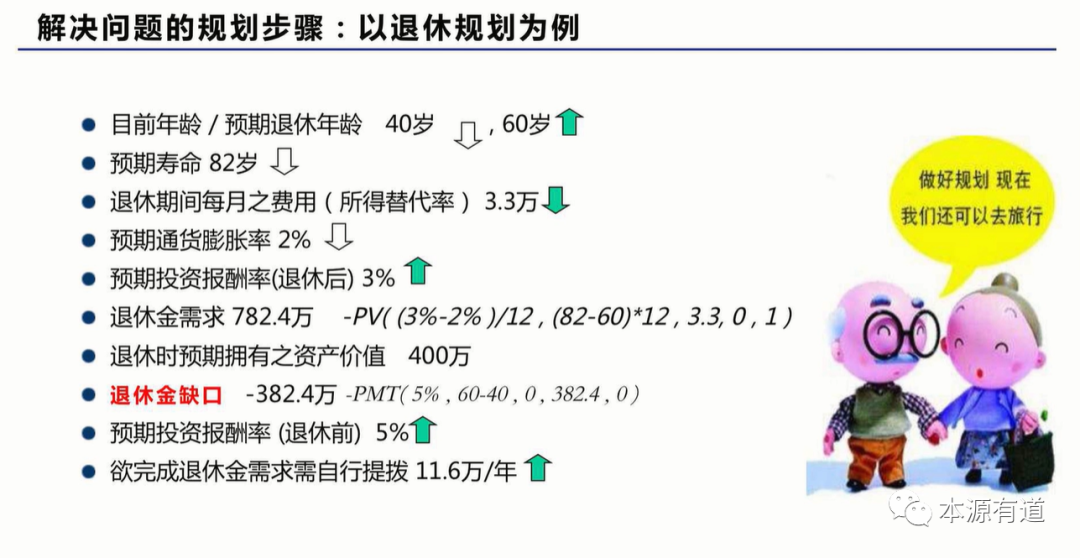

我们来解决目前碰到的一个问题,怎么去解决我们的退休规划发生的问题呢?我们假设,我们这个客户小王,他目前的年龄是40岁,预计自己60岁的时候退休,预计自己活到82岁,然后退休期间,他希望自己每个月的这个费用,就是我们讲的所得替代率,每个月有3.3万元能够去开销。

预期通货膨胀率每年2%,预期退休了以后的每年投资报酬率还是有3%,我们去看了一下之后,发觉我们的退休金的需求有782.4万元,小王太虚推估了一下,他认为自己退休的时候,预计拥有的资产的价值是400万元。

你会发觉问题来了,我们的客户小王,他希望自己退休的时候能有782.4万元的需求,但是他预计自己退休的时候只会拥有400万元的资产,因此他的目标和他的资产之间产生了382.4万元的退休金的缺口。这就是我们的理财师要去帮助客户做规划,要去解决的一些问题。

假设我们在退休之前还有收入,还能够冒风险的时候,资产的投资报酬率可以稍微高一点5%,假设我们还年轻,目前只有40岁,我们在60岁退休之前,我每年可以提拨11.6万元当作退休金的储备。

这是目前我们说的那些变量和变数,怎么办呢?我们做什么事情把我们的退休金的缺口给补上,哪些因素可以去调整?

第一个问各位一个问题,你觉得上图这个箭头往下,预期通货膨胀率目前是2%,有没有可能再降低呢?正确答案是不可能再降低的,因为事实上2%的一个假设已经很低,所以这个变量我们调整不了。

那还有什么变量可以调整呢?我们有没有可能延长我们的退休的年纪,本来我计划60岁的时候退休,但是我还有缺口380万不够怎么办?那我能不能晚一点退休?比如我65岁退休,甚至我继续干到70岁,有没有可能?继续干下去,延长我的退休的年纪,让我的滚存的资金的时间拉长一点,就有机会把我的退休金的吹口补上去。

绿色箭头往上是表示这个事情是可以做得到的,白色的空白的箭头往下,表示这是做不到的事情,这是调整的变量。

再去看看我们还有哪些变数可以去调整?预期寿命82岁,我们觉得反正这个资金有缺口,那我就不要活那么长了,我就活到70岁,活到72岁行不行?技术上这的确是可以调整,我这个寿命简短一点点,就不需要这么多的退休金了,因此缺口就可以被补上去,但是这个技术上可以做得到,不鼓励大家这么去干,所以有没有更积极的方法来去把退休金缺口补上去呢?

有,另外的方法就是把我每个月退休的时候的所得替代率,从现在3.3万往下调降一点,3.3万元的退休生活过得不错,但是3万元好像也可以啊,2.5万元也可以啊,2万块钱好像也行吧!

大家一定要记得一点,天底下没有过不下去的生活,只有过不下去的生活方式,所以,假设我要的这个退休金的开支的目标太高,如果我没有办法提供这么多的资金储备,我可以调降我未来退休以后每个月需要的费用。

那还有哪些变数可以去帮我们补足缺口呢?目前的年龄40岁,有没有可能再调降,就是让我们滚存的这个退休金的时间,从目前40-60岁这20年时间再延长几年,没有办法?没办法。你可以延长你的退休年纪,但你没办法降低目前的年纪,你不能够让自己从40岁变成35岁,变成30岁就做不到。

那还有哪些变量我们可以调整呢?有的,我们预期投资报酬率在退休之后,虽然我们讲退休了以后,不应该去冒太大的风险,但是我们的假设退休了以后,3个百分点的年化回报率,可能也是稍微低一点点,如果有可能调高到4个百分点,5个百分点,那可能可以帮助我们把退休金的缺口给补上去。

好,还有哪些变量可以去调整呢?例如,我们在退休之前还年轻的时候,还有工作的这种能力,我们假设的这个年化投资报酬率只有5%,会不会低了一点,有没有可能拉高到7%,8%,让我们在退休之前滚存的资金稍微再高一点,这是一个可以调整的变量。

再来核实哪一个变量可以调整呢?有的,比如说,我们每年提拨11.6万元,我们现在可以少花一点钱,每年提供个12万、13万、15万元。这些绿色箭头的调整,都有可能帮助我们去把退休金的缺口给减小,或者填补。白色箭头缺口的调整是技术面,可行或者是不可行,或者道德上我们不建议大家去做的事情。

所以各位,这就是退休规划。咱们今天以购房规划和退休规划为案例,向大家去汇报和解释我们怎么去做规划,怎么去做调整,所以你会发觉我们在做财富管理,理财规划本身它是一个科学化的方法跟手段。

您真的需要专业的机构和专业的理财师作为您一辈子的朋友,帮助您照顾您。今天希望大家去思考的地方是我们的幸福人生,要通过我们的例子,规划来实现,而规划要提前着手,越早开始越好!请问您已经做好您的理财规划了吗?更重要的是,您已经开始付诸实施了吗?如果没有,请赶快来联系咨询我吧~

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56