优秀投资人成长篇7-1:投资理财获利的三大天敌

发布时间:2023-6-27 11:04阅读:653

问一问

问一问作者|本源

来源|公众号:本源有道(ID:byyd688)

今天和大家谈的是我们的第七篇,题目投资理财获利的三大天敌。

进到内容概要,我们分为四个部分,第一个部分是投资理财获利的天敌是谁?

第二个部分是税负为什么会压低投资收益?

第三个部分是赚了钱,也可能“花不出去”;

第四个部分是通胀可能会带走你的收益。

1

投资理财获利的天敌是谁?

税负+汇率+通胀是我们在讲的投资理财获利的三大天敌。什么意思呢?就是咱们挣了钱之后,你不要老是觉得挣到的钱,那个数字就是你的钱,那个叫做名义的收益率。事实上,不管任何产品的回报率,你挣到的钱,一定要扣掉税税负,扣掉汇率波动的损失,当然主要是往下的损失,再加上扣掉通胀对我们的资产的一个侵蚀,剩下的钱,才是我们真正的实值的投资回报率。

我们做投资理财的时候,一定要有这样的一个观念,数字本身有可能是虚的,咱们今天会有一些案例给大家看某些数字非常大的一些投资理财的结果,真正的购买能力,是很重要的事情。

税负会直接降低我们的投资收益,不管我们在经营企业上面,还是在挣的工资的收入,或者投资的收益上面,税负的损失我们都得考虑进去。

我们谈的可能比较多的是汇率和通货膨胀,在汇率上面,汇率的风险会提高或降低我们的投资收益,以及如果我们持有一些外币资产,可能对我们的整体资产的回报率有提高的效果,也可能会有降低的效果,但不管怎么样,如果我们能够有能力做好一些多币种,多资产,多汇率的持有,它可能也会很好的去平衡资产组合里的一些风险。

再说通货膨胀,通货膨胀会降低我们的投资的收益。大家去仔细思考下,你就会发觉现在的钱变薄了,什么意思?就是以前的钱和现在的钱数字如果一样,但是它背后代表的购买能力是不一样的,以前的100块钱可以买的东西还挺多的,现在的100块钱,其实很快就花完了,根本买不到东西。

所以通胀本身它等于是变相的降低我们投资的收益,我们心里面一定要有这样的一个观念的存在。

2

税负为什么会压低投资收益?

税负为什么会压低我们投资的收益呢?事实上,银行储蓄里的利息所得是免个人所得税的,而银行理财理论上是需要缴的,但是银行不代扣,所以,通常要需要投资人自己去申报。

国债比较明确,国债的收益是免征个人所得税。不同的一些款项和收益,有的要缴税,有的不缴税,所以大家要在脑海里面要有一个很明确的观念,就是我们挣到的钱的数字,你得去考虑这个到底要不要缴税,是税前的还是税后的收益,这是很重要的。

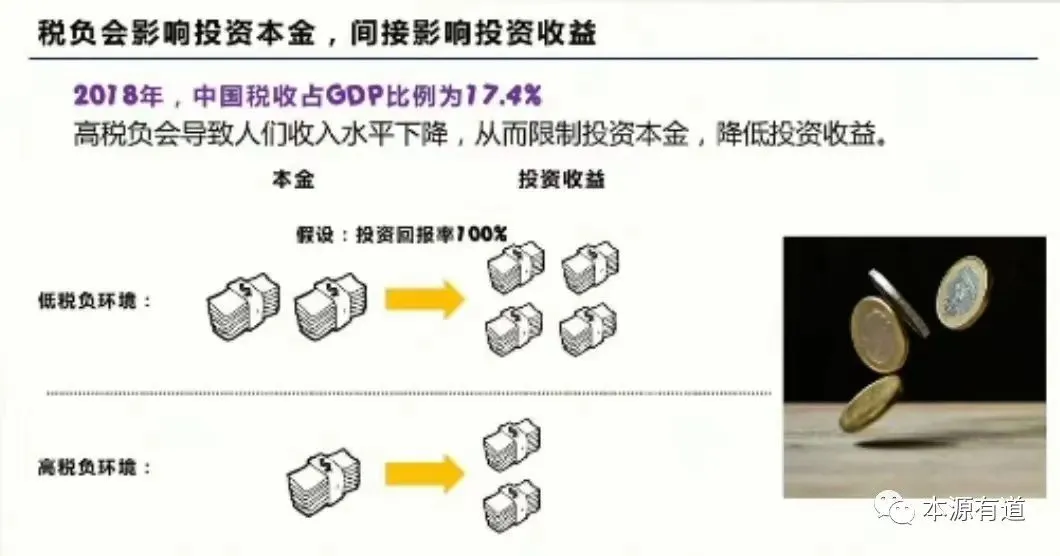

税负会影响到我们投资的本金,间接的影响我们的投资收益,像2018年中国税收占到gdp的比例是17.4个百分点,所以高的税负会导致我们的收入,主要是实值收入的水平的下降。

在低税负的环境里扣掉税之后,进到我们口袋的钱相对会比较多,但是高税负的环境缴完税之后,落袋为安的钱会比较少,所以税负的环境对我的影响是很大的。

根据世界银行每个国家国内生产总值的税负率的数据排名,也就是全国的税收收入除以这个国家的gdp的总量,2011年有数据的150个国家里面,国内税负率为10.39的水平,在全世界的排名是131名,远低于世界上大部分的国家和地区的税收的负担。

第一名的国家是哪一个呢?是立陶宛。我们国家10.39的税负水平只有立陶宛的1/4的税负水平。而全球的平均税负水平大概是13.7个百分点,高于中国的税负水平大概三点多个点左右。

但是可能有些人在一些媒体上看到过,或听过一些演讲,说中国的税负压力非常的大,相信很多在经营企业上面或者实际上生活上面的感受,好像中国的税负水平似乎没有刚刚讲的统计数据这么的低。

中国的税负水平在全世界国家排名150个国家里面我们真的排名131这么的低吗?根据福布斯全球税务负担指数在2005年的时候发布,很意外地把中国内地,就中国大陆列为仅次于法国的全球第二税负最重的国家和地区,是亚洲税负最重的地区。

那为什么我们的出现实值感受和统计数据之间有明显的背离呢?主要的原因是因为世界银行的统计里面,它仅仅把中央政府的税收收入计算在里面,而同样占据重要地位的地方税收并没有同步反应,而根据咱们国内国家统计局的数据,目前全国的税收总收入里大概有45%左右的税收是来自地方政府的税收。

如果把地方政府的税收也考虑进去的话,中国的税负水平其实远远高于刚我们讲的排名131位的水平,甚至有可能超过全世界过半的国家和地区。

中国的税收特别偏重于那种流转税,占比52.95个百分点,相较于美国的流转税的占比就13.86个百分点,所以我们的流转税的比例非常的高。

而我们在所得税上面的弱化,是企业生产税负比较高的原因,因为像美国2014年的数据,财产税的占比高达80.26,而中国财产税的占比只占到26.72,因此我们的高税负主要在生产环节和流转环节,这是和其它国家一些不一样的地方。综上所述,税负会影响到我们最后的投资理财的结果和经营企业部分的结果。

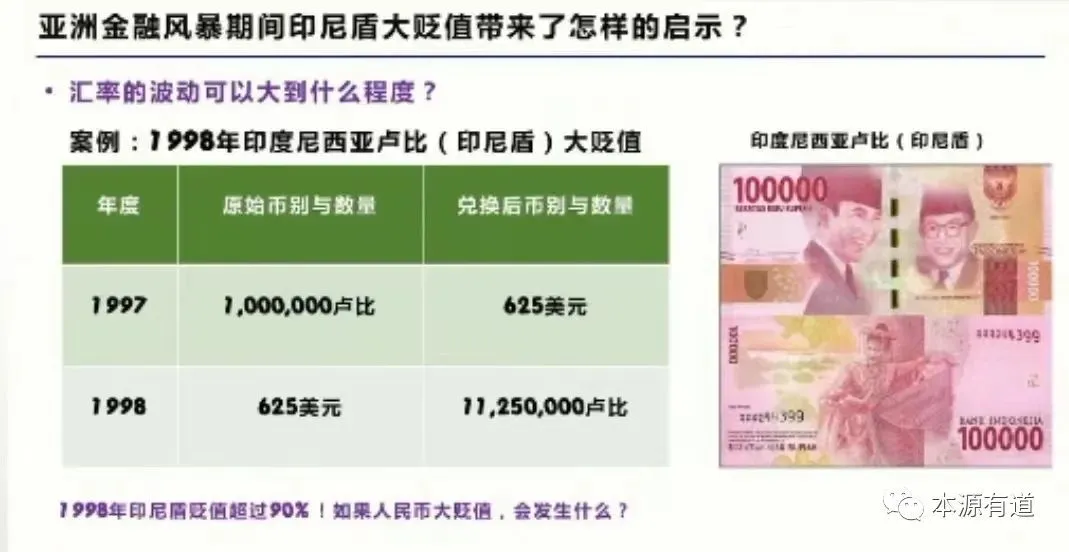

再看一下汇率,虽然咱们国家汇率的控制比较好,因为咱们是一个外汇管制的国家,1997年亚洲金融风暴发生之前,当时的印尼盾和美元的比值的兑换,100万的印尼盾按照当时的汇率大概可以换到625美元。

假设你有100万的印尼盾在1997年的时候兑换成美元,到了1998年的时候,你手上就有625美元。但是1998年亚洲金融风暴的期间印尼盾大幅度的贬值,你再用手上的625美元在印尼盾低价的位置区时,大概可以换回1125万的印尼盾。

隔了一年的时间之后,你这个美元按照新的汇率再换回来的时候,你已经可以换到1125万的印尼盾。你总共做了两次的交易,一次把印尼盾兑换成美元,第二次再把美元换回印尼盾,这两次的投资你的投资回报率有多少?高达1125个百分点,这就叫做汇率。

1998年的时候,印尼盾的贬值幅度超过九成,像咱们香港金融大鳄索罗斯,去攻击港币,在港府的外汇储备几乎已经几乎耗尽的状况之下,索罗斯几乎要大获全胜,因为他已经打败了英国的英格兰银行,也就他们的央行。

如果不是咱们国内中央银行给的资金支助打败了索罗斯,香港的金融环境遭到的破坏伤害可能会非常的巨大,所以在我们身边的国家和地区汇率上面可能都受到过非常大的冲击。

大家有没有去思考过一个问题,我们国内人民币的汇率上长期来非常的稳定,但是以很长的时间的视角去看,也许未来人民币也有可能在某一天会开放自由的兑换,那么我们过去长时间非常稳定的汇率,会导致国内的所有的投资人缺乏对汇率的警觉性和应变的能力及经验。

我们没有过,因为我们的国内汇率环境太稳了,但是全世界的其他的国家的汇率没有这么稳定的。如果有一天,人民币发生大的贬值,咱们的资产全部只在人民币上面的话,会发生什么样的事情?汇率本身的变动风险,希望大家未来也会放在脑海里去考量,就是能够分散的一些资产,都必须去做一些分散。

3

赚了钱,也可能“花不出去”

如果人民币大幅度的贬值,你挣的钱可能花不出去。举个例子,如果人民币大幅贬值,表示外币相对的是大幅度升值,你要出国去旅游,你要出国去消费,你要把资金转移部分或投资配置一些资产到境外去,你小孩要到境外去念书,你需要一些外币的资产,你要付出非常高昂的代价,因为国外的东西变贵,外币的资产会变贵。

同样,我们有很多的产品是从国外输入的进口的,那输入进口的产品因为它是外币计价的产品,等于是外币的资产,国内人民币如果大幅贬值的话,表示进口的产品会变得非常的昂贵,生活成本会非常的贵,我们的生活成本会增加,所以经济环境会受到一些影响,投资收益会受到影响。

这里再次强调,咱们国内过去几十年非常稳定的金融环境,可能会让大家失去应变汇率变动的能力和经验。大家在脑海里面要有这样的一个认知,在未来逐步放宽外汇管制的时候,要有这样的一个风险的意识。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40