优秀投资人成长篇5-2:配置权益类资产,提高投资组合收益

发布时间:2023-6-26 10:31阅读:637

问一问

问一问作者|本源

来源|公众号:本源有道(ID:byyd688)

3

如何有效控制权益类投资风险?

波动幅度很大,我们很多客户可能会心脏会受不了,觉得这个上下的波动幅度太大了,吃不下饭睡不着觉,所以怎么办呢?怎么去降低权益类资产它的波动的风险呢?

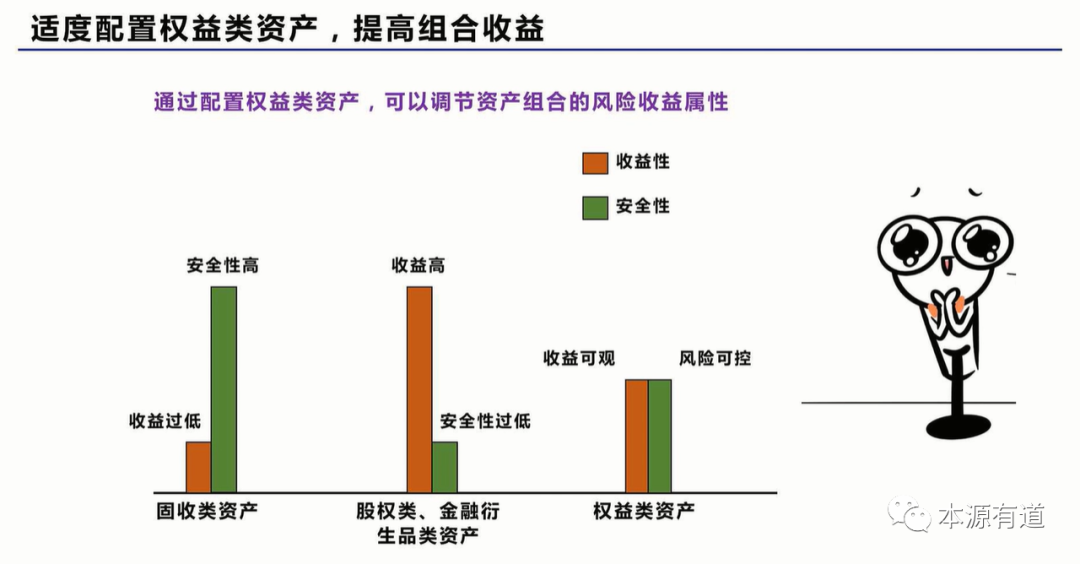

适度配置权益类的资产,而不是把全部的资产压到权益类和股票上面去,这是一个比较正确,比较好的一个做法。适度配置权益类的资产后,让我们的组合比较丰富化了,这样就可以提高我们组合的收益。

我们从上面这张图里面,你可以看固收类资产的优点就是安全性很高,但是固收类资产最大的缺点就是它当前的收益率太低,而且越来越低。各位也不要忘记了,你如果有关注的话,你发觉境外很多发达国家目前长天期的国债收益率根本是负的收益率。

中国虽然目前的国债收益你觉得不是特别满意,存款的利息你觉得不特别满意,但未来的趋势还是有可能会再更低的,所以收益率现已经很低,但未来还有可能更低,唯一的优点就是安全。

那怎么办呢?股权类的资产你看到中间柱状,股权类、金融衍生品这些资产,它的优点就是收益高,但它的缺点就是安全性太低,就是波动的幅度太大,让我们吃不下饭,让我们睡不着觉。

所以怎么办?如果把我们的这个资产组合里面既有固收类的资产,也加入了一些股权类、金融衍生品,权益类的资产进去,这个资产组合就会在收益和风险之间取了一个比较好的平衡点,就会提高一点收益率,但是风险又是一个可控的状况,不像我们全部去投资权益类的资产,股票类的资产风险这么的高。

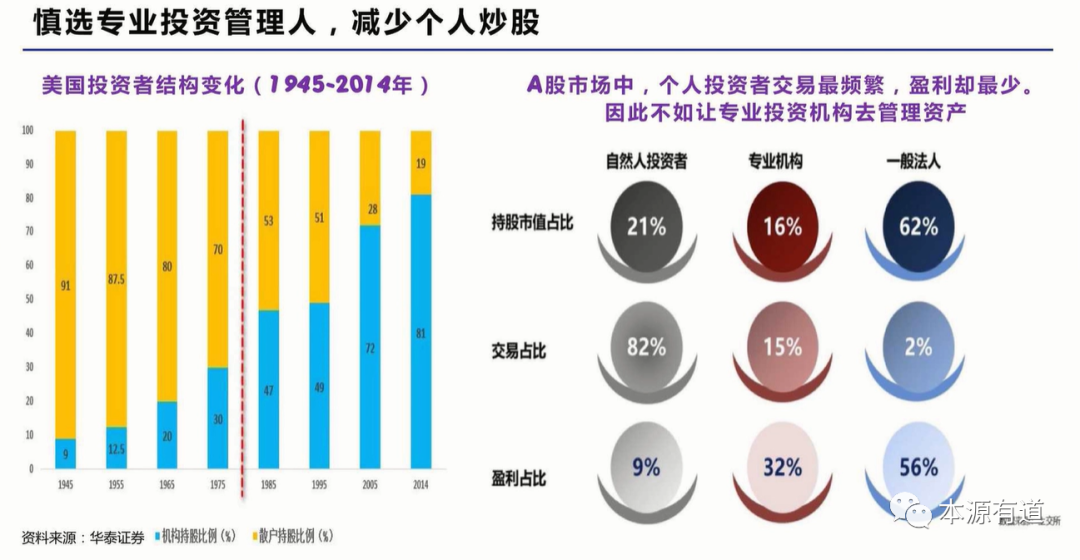

我们要去做股票的投资,慎选一些权益类资产的时候,各位一定要了解,这个市场的水很深,我们要慎选专业的投资管理人,减少个人的炒股。

如果你的炒股做得非常的成功的话,那你可以少量为之,但是不要把全部的时间跟资金自己去做炒股,原因就在于上面这张图表,左手边的柱状图,这是美国的投资者的结构,在上个世纪的40、50年代的时候,其实90%的股票的市值都是散户投资人持有,也就是咱们国内俗称的韭菜,90%都是韭菜。

但是到了70年代,看到有虚线画下的地方,在70年代之后,美国的养老金等专业机构开始入市,这个投资人的结构就发生了一些的改变,到了2018年的时候,美国的股市里面个人投资者持股的市值,从40、50年代的时候的90%,明显大幅度的降低到了只剩6个百分点。

原因就在于我们的散户投资人,我们的韭菜,我们的投资绩效,其实是很难和这些专业的机构、养老金、法人去做匹敌的。而A股市场里面的确我们都很清楚,目前咱们国内的股市机构的比重还不是那么的高,个人投资者占比还是相对比较多一点,但是这几年的趋势,相信各位已经有感受,专业的机构和法人的比重已经越来越高。

再看到右手边这个图,A股市场个人投资者交易的频率最频繁,但是获利却是最少,自然人的投资者持股的市值占比只有21个百分点,专业机构的持股的市值占比较低,16个百分点,但比起前面几年已经大幅度的提高,而当前已经接近五成。

而一般法人的持股市值的占比62个百分点,但是你去看到第二行,能看到交易的占比,咱们自然人的市值只有21,可我们占据了整个市场上面82%的交易。

别忘了,咱们买卖股票要付出成本的,买进卖出,我们的交易这么的频繁,付出大量的代价,但是你发觉专业机构和法人根本很少交易,然后最终导致我们盈利的一个占比,最下面自然人投资人的盈利的占比只有9%,专业机构盈利的占比,可以占到整个市场的32%的份额,而一般的法人占据的整个市场的盈利的56%。

从这个血淋淋的统计的数据我们可以看得到,咱们自然人的投资者们,虽然目前国内的投资者的结构和美股这种成熟的市场以法人、专业机构为主的还有一些差距,但趋势是很明显,即使目前国内的自然人的占比还这么的高,而我们盈利的占比已经这么的低了,大家花了心思,花了时间,结果投资绩效竟然还不如专业的机构,我们就得去思考我们这么做到底是对的吗?还是错的?

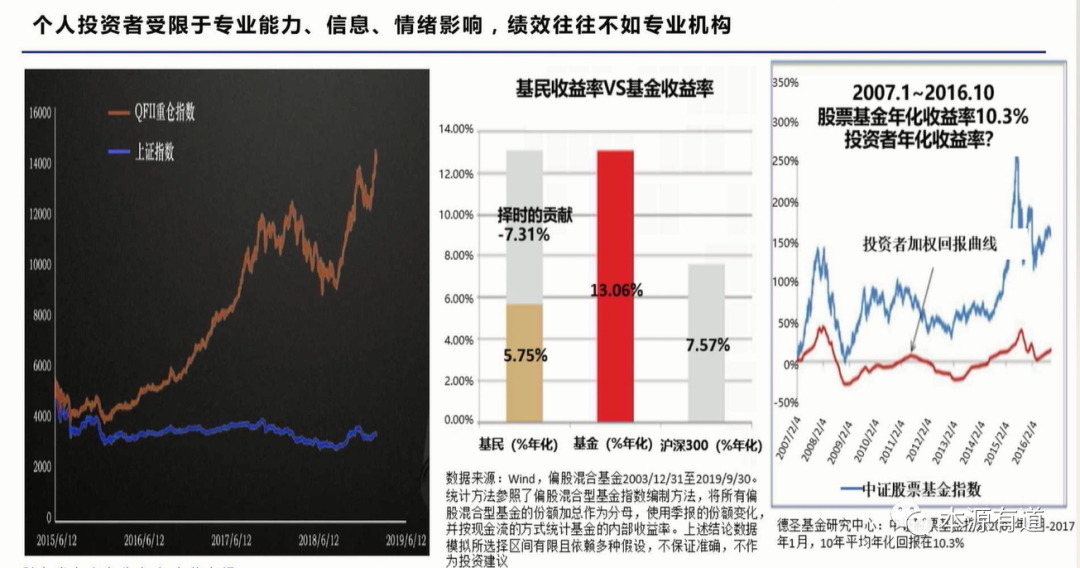

我们再看到下面这张图表,你会看到个人投资者经常受限于咱们自己的专业能力,受限于信息的渠道的不畅通,受限于我们此前也提到过的情绪性的影响,投资绩效往往不如专业机构。

可以看到图里左手边这个黑色背景的地方,有个橘红色的线条走势图,这是QFII基金的重仓股的指数,所谓的QFII基金大家都知道这是境外的合格投资者,他们的重仓投资的股票,我们把它编制成一个指数。

而下面蓝色的线条是上证指数的一个走势图,咱们都很清楚,国内股市目前可能还是个人投资者比较高,所以我们几乎可以说上证指数代表的就是散户的一个绩效。

而同样在这个市场里面操作,你会发觉境外的合格投资者,他重仓选择的股票的绩效可以远远地打败上证指数。所以既然如此,我们还自己去赔本吆喝要做什么呢?我们得去思考我们的策略到底是对?还是错?

再看中间这个图,是统计2003年的12月31号到2019年的9月30号的期间,基民买基金的收益,以及基金的平均的收益率的这样一个图表,你会发觉左手边黄棕色的这个柱状,就是基民的平均的收益只有年化5.75个百分点。但是整个基金的市场偏股型的混合型基金,它的年化回报率高达13.06个百分点。

我们的基民买进卖出,买进卖出的一个结果,年化回报率竟然只有5.75个百分点,沪深300指数年化回报率是7.57个百分点。

我们买进的目的是为了要低点去抄底,我们卖出的目的是为了要高点去避险,结果我们买进最后是买在高点,我们卖出最后是卖在低点的位置区域,咱们择时和择股最后产生的贡献率是负的7.31,也就是相较于基金来看,我们买进卖出的结果产生的这个贡献度不是正的,而是负的,拖累我们的绩效。所以与其如此,你干脆去做指数型的投资,都至少还有个7.57。

咱们再看到图表的右手边,这是2007年的1月份到2016年的10月份,股票基金的年化收益有10.3个百分点。而下面红色的线条很悲惨的事实,这是投资者的年化的收益率,红色的线条和蓝色的线条的差距这么的明显。

既然如此,我们何不就去买基金就算了,我的意思并不是要否定大家去做个人的炒股,我的意思是如果你长期炒股的绩效都很不错,你可以保留一部分的资金,既有乐趣也可以挣点钱。

但如果你发觉你长期,所谓的长期是经历过了牛熊的循环之后,你发觉你无法持续性的长期牛熊势都打败大盘,与其如此,你不如把一部分的资金交给专业的机构或专业的投资管理人去帮你管理你的资产,因为根据证据的统计和显示,它的绩效往往比我们自己炒股要来得好一些。

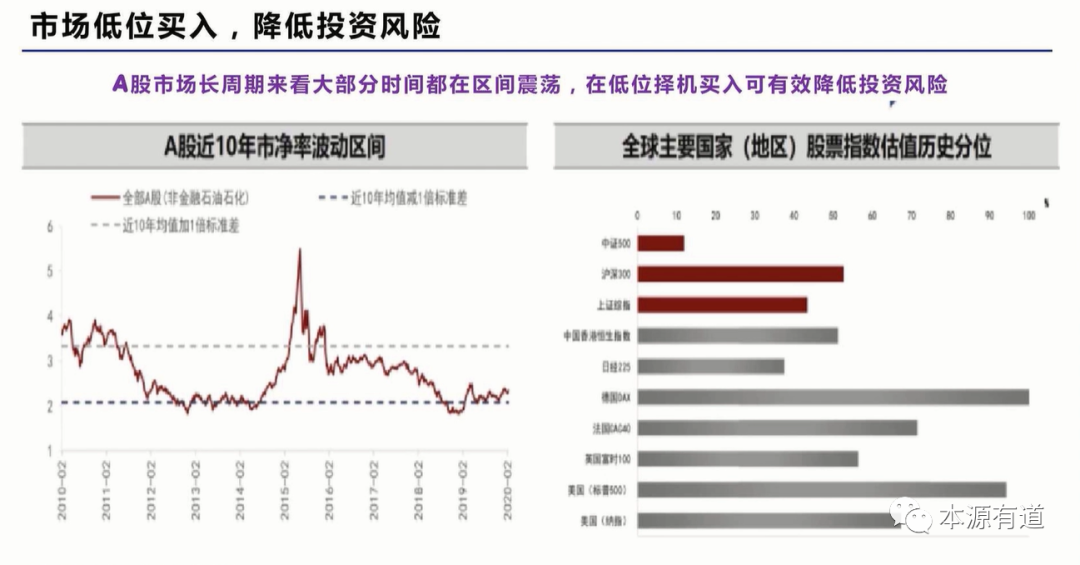

假设我们愿意去进场,去参与市场的一个投资,但是毕竟市场投资的时候,我们要去看市场,欧美的市场和国内市场还是不一样,国内的A股的走势比起国外的市场的确有点不一样的地方,咱们A股过去十年来的走势基本上是在一个大的区间里面震荡,也就十年前基本上在3000点附近,十年后还在3000点附近,这点有点悲哀啊!

原因我们也知道,像美国的股市,这十年十几年的时间基本上涨了将有六倍,但我们国内的股市,在一个大的区间里面去震荡,所以很多时候,咱们应该买进持股,然后抱着不动,十年二十年的时间,可能在咱们A股的特性上面来讲,还未必是一个特别正确的策略,因此我们要因地制宜。

所以在国内,比较适合权益类资产的操作,觉得大周期波段的操作,可能比买入不动要来的好一点,当然能买入一直不动的标的也是存在的,这里主要从整体来看,占比确实太少太少了。

看到上面这张图表的左手边,这是A股近十年来的市净率的波动的区间。这十年来市净率的波动的区间,你会看到它有下面深色的粗的虚线,这是近十年来市净率的均值减一倍的标准差,上面比较浅的虚线,是近十年来市净率的均值加一倍的标准差。

在这个一倍的标准差之上,表示这时候的市净率可能稍微高了一点,在这个减一倍的标准差的位置区附近,表示这时候的股价可能是比较便宜的价位。

如果我们刚已经找到一个共识,中国股市整体不像美国股市可以做长期大波段抱住不动,那么我们在波段区间的操作上面,你从这张图表上面可看得到接近上面虚线的位置区,可能你得做减仓或者保守一点的操作,但是越接近下面减一倍的标准差的虚线的位置区附近,可能是你可以低位买入比较好的一个时点。而目前中国的A股就相对接近下面这个减一倍标准差的位置,股价比较便宜的价位。

我们都不知道到底今天买进了以后,明天会涨?下礼拜会涨?还是下个月会涨?我们不知道,但我们只知道目前的价位长期来说并不是一个贵的价位,目前的价位以长时间去看的话,它相对比较接近一个低位区,因此此时适合你的一个买进。

右手边这是全球主要国家和地区股票指数的估值的历史分位,所谓的历史分位就是把指数的估值的区间化作四分位,25%、50%、75%以及100%这样子的区间。

越低于50的位置区,表示当前的股价的估值是接近历史的低位,越超过50的区间,表示股价越接近历史的高位,所以咱们从这个图表上面去看主要的国家,主要的地区的股指一个状况,红色这三条线是咱们国内的A股,包括中证500指数,包括沪深300指数,包括咱们的上证指数。

你会发觉我们的估值,都是在50的这个分位数之下,也就是相对以长的时间的周期来讲,咱们国内的A股当前估值是比较低于平均的价位。相反的,你看到境外这些股市,欧美的市场过去这十年十几年的时间涨幅非常的巨大,尤其像美股已涨了六倍,它们目前的估值相对的接近历史上的一个高位的位置区。

我们都不知道最低点在哪里,但是从很多的数据,从估值的角度去看,目前国内的A股是一个低点,可以逢低接入,分批买进,你只要控制好你的仓位,我觉得未来比较长的时间,有点耐心,咱们是有获利的一个机会的,可能风险会特别高。

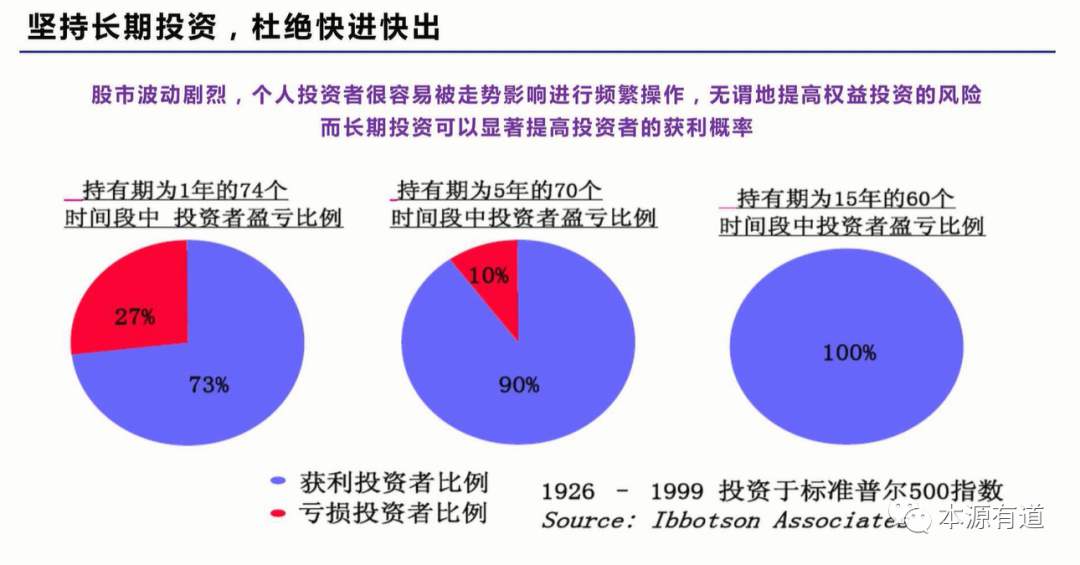

另外还一个方法能够帮我们去降低和抹平我们的风险,就是坚持长期投资,但上面这个案例是美股的一个案例。股市的波动幅度比较剧烈,个人投资者很容易被走势影响,你就经常的进行频繁的操作,无畏的提高权益类投资的风险。

而且别忘记我们再三地强调,咱们的买进卖出都要付出手续费和成本的,而长期投资可以显著的提高咱们投资人获利的概率。

这个统计的的时间其实很具代表性,为什么呢?因为你会发现它是1926年到1999年的这个期间,70几年时间投资于美股的标普500指数,美国前500大企业的指数。别忘了这个期间包含1929年的经济大萧条,当时的股市的跌幅高达89个百分点,包含了第二次世界大战,包含的海湾战争,各式各样的战争,都在这70几年的期间当中。

但是这70几年的统计的期间,既有牛市又熊市,74个年度的案例里面,如果我们的投资人买进股票,持有一年的时间,在74个案例里面有73%的案例是挣钱的,但有27%的案例是亏钱的。

那如果能够持有五年的时间,五年持有不动,我们的胜率将会提高到90%,但还有10%的年度我们还是会亏钱。我已经报了五年的时间,我还是亏钱的原因在哪里?你可能买到这段时间里面最高点的一个位置区,经过五年还是没有回到你的当初投资的这个本金。

但是如果持有时间可以长达15年,这70几年里面总共有60个案例,这60个案例无一例外的全部都是有获利的出场,即使你在这六七十个年度里的60个案例里面,你曾经买到过最高点的位置区,但你只要持有15年的时间,在美股的市场里面,它都能够帮你化解风险,又回到原来的高点,再创获利的区间。因此,坚持长期投资可以帮我们去抹平我们的波动的一个风险。

所以大家,我们如果要做一些权益类的投资,一定要选择靠谱的管家,刚讲过了自然人,咱们散户韭菜非常的危险,机构专家的绩效是相对较好,但是机构专家并不代表每一个机构,每一个专家都是靠谱的,所以选择靠谱的管家是很重要的事情。

当然我们恒天是很靠谱,但是靠谱的管家应该具备这五大特质,建议大家去思考下。第一个靠谱的投资管理人应该要有正规的牌照资质,你会发觉我们江湖上有很多金融机构未必有监管机构颁发的合格的牌照,未必具有监管机构颁发的基金管理人的牌照,他募集和销售未必是合法合规则,建议大家一定要选择合法的这个机构。

第二个要挑选有专业的管理团队,就是管理团队的成员应该具备各类高学历的人才,团队成员应该要有非常丰富的投资管理的工作的经验,经常不是那些小的机构能够去做好的,不是那么三两个投资的明星经理人就能够做好的,成熟的大型的一个团队,综合的实力,比较强大的平台,它的综合底蕴是比较够的。

第三个一定要有深厚的投研的功底,就是一个大的平台它会有专业的投研的人,管理人应该经常去进行投资标地的实地的调研,去看企业,看公司。大家都很清楚,中国的股市里面,咱们很多上市公司弄虚造假,财务有问题的案例,其实是屡见不鲜的,所以,我们的管理人应该要有能力经常去做调研,有能力去辨别这些弄虚造假的企业,看得出一些蛛丝马迹,对公司的财务,行业的现状,甚至宏观的环境有很强大的分析的能力。

第四个我们这个靠谱的管家应该还具备强大的股东的背景,当风险发生的时候,拥有强大背景的管理人,拥有强大背景的股东是能够更有力的去控制局面,去减少风险,减少损失的发生,往往不是江湖上面很多那些很小型的机构所能够去匹敌的,这些股东的背景的实力。

第五个任何的财富管理资产管理的机构,你不可能完全的去躲避风险,因此,好的风控的机制是非常重要的事情,我们不靠人来控制风险,我们靠的是完善的流程、步骤和机制来帮助我们去降低风险、控制风险。

所以管理人应该具备,从投前的研究到全流程的风控,投前投中投后全流程的这个控制的一个机制和能力,即使发生风险的时候,也有很好的处置和应变的能力,这都是我们选择靠谱的投资管理人应该具备的五大特质,建议大家一定要谨慎的去挑选。

今天希望大家去思考的地方,第一个为什么我们要去做配置权益类资产的这样的一个行为以及如何去挑选,你了解了吗?特别提醒您,要注意风险控制!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56