优秀投资人成长篇5-1:配置权益类资产,提高投资组合收益

发布时间:2023-6-26 10:28阅读:619

问一问

问一问作者|本源

来源|公众号:本源有道(ID:byyd688)

今天和大家谈的是我们的第五篇,题目是配置权益类资产,提高投资组合收益。

权益类资产是新形势下提高收益率的良方,这个内容也是分为三个部分,第一个部分是固定收益资产持续收益走低,刚性兑付被打破,权益类资产成为投资者必然选择;

第二个部分是权益类资产是收益的发动机,但风险较高;

第三个部分是如何有效控制权益类投资风险?

1

固定收益资产持续收益走低,刚性兑付被打破,权益类资产成为投资者必然选择

来看下面这张图,这是我们国内历年来储蓄存款、国债以及股票平均的一个回报率。

随着我们国内金融市场不断的发展,你会发觉我们国内目前的固收类的资产的收益率是逐渐走低。事实上,这个状况不是只有在国内有发生,全世界目前的趋势这几十年来几乎都是如此。

我们就回想在过去,1990年到1995年,当时一年期的储蓄存款变成利息,都可以高达9.28个百分点,但是随着经济增长率逐年放缓的趋势,你会发觉到目前为止,咱们银行的储蓄存款一年期可能都只剩下一点多个百分点。

那如果我不去做储蓄存款,去买债券买国家的国债、政府债券行不行?你会发觉在当时通胀率比较高,存款利率比较高的年份,国债的收益率的确的有可能是比较好的。但是随着这几年的时间,存款的利率走低,国债的收益率也会逐渐走低,所有固定收益率的资产收益率都是一个下滑的趋势。

我们再看到最下面上证指数代表的是股票指数的一个回报率,你会看得到像1990年到1995年的这段期间上证指数的涨幅非常的大,高达478个百分点这么高,而1995年到2000年,也高达273个百分点,但是2000-2005年的时间,我们谈到我们碰到了第一次互联网泡沫破灭,全世界的股市都出现了比较大的一个震荡回调,那段时间,上证指数的跌幅也到达44个百分点,2005年到2010年,上证指数的回报率高达141.9个百分点。

所以你会注意到,不管是10年到15年这个期间,15年到19年的期间,你会发觉我们在股票资产的波动幅度是比较大的,这也就是为什么我们的这么多的客户,大家不太愿意去碰一些权益类的资产的主要原因,因为上下波动幅度实在是很巨大,我们担心我的心脏会受不了,担心我们辛苦赚来的血汗钱会一系之间就灰飞烟灭。

我们从这个表上面也可以看得到,虽然有些时候股市的回报率是比较诱人的,但是波动震荡的幅度实在是很大,所以我们有一部分的投资人,不敢轻易去尝试,因此过去我们会不断的选择储蓄存款,选择固定收益类的支撑,这是一个状况。

但是这些年,全世界的固定收益类,现金管理类的资产收益率持续走低之后,目前的收益率几乎已经低到了难以容忍的地步,所以很多客户因为目前的现金管理和固定收益的资产真的回报率太低,大家才起到了一个念头,有没有可能在控制风险的状况之下,去增加一些权益类资产的投资?

这是目前大的环境跟状况,所以只持有固定收益类的资产,目前来看,以及未来很难取得我们满意的回报率。

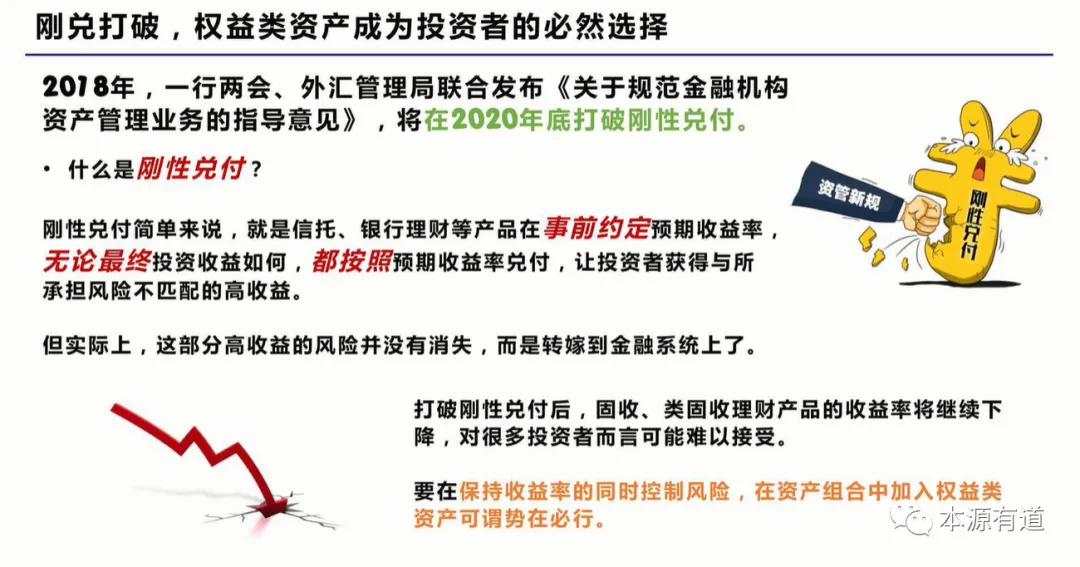

我们继续看下面这张图,目前的个现况是刚兑已经被打破,权益类的资产将变为我们的投资者的必然的选择。

2018年的时候,咱们国内一行两会、外汇管理局联合发布了一个关于规范金融机构资产管理业务的指导意见,计划在2020年的年底打破刚性对付。但是因为大环境的变化超过预期,主管机关就再把这个刚性对付打破的期限稍微再延长一点,刚性对付的打破是一个必然的趋势,然后在今年2022年1月1日正式落地了。

那么什么叫做刚性对付呢?事实上,以前在境外工作者,从来就不知道竟然在国内能够有一些资产,买一些银行理财产品,竟然是刚性对付的,竟然是一个保本保收益的事情,在境外大家都觉得不可思议。那同样的,在境内我们好像很难去想象在境外的世界里面没有这种刚性对付的资产。

刚性对付简单来说就是信托公司、银行理财等等的一些产品,在发行的时候,就事先和我们的客户约定所谓的预期收益率,无论最终的投资收益结果怎么样,我们都按照已经事前约定好的这个收益率来对付。

所以让投资者能获得与承担的风险不匹配的高的收益,也就是我们承诺给客户多少收益率,我们就给客户这样一个收益率,但是我们投资的资产,买的资产有可能出现亏损的这个状况,变成金融机构必须内部自己消化,或透过其他的方式往后面去推演。

但事实上我们都很清楚,不管我们的金融机构买的是标准化资产债券,债券有可能会违约,买的是股票,股票是有可能会跌价的,所以,怎么可能我们手上的资产是一点风险都没有呢?

客户买的这部分的银行理财产品,或者是一些信托产品,它背后资产的这个高风险问题并没有消失,而是转嫁到了金融机构上面,当我们的银行理财管理业务越做越大的时候,如果这些风险都是让金融机构去承担,那么金融机构就可能会面临一个系统性风险,会有可能影响摧毁我们的金融系统。

因此,我们的主管机关就会希望能够打破这个刚性兑付,要我们去承担选择的资产,它的回报率和其他的风险。而打破刚性对付之后,未来固定收益类的资产,以及我们所谓的类固低收益类的资产的收益率将会持续性的下降。

对我们很多的投资者来讲了,过去这么长的一段时间,我们一直都有保本保收益,刚性对付的产品,而打破刚性对付之后,就不再会有刚性对付的资产,所以我们很多客户会难以接受。

要在未来保持收益率的同时,还要控制风险,在我们的资产组合里面加入一个权益类的资产,已经是一个势在必行的事情。

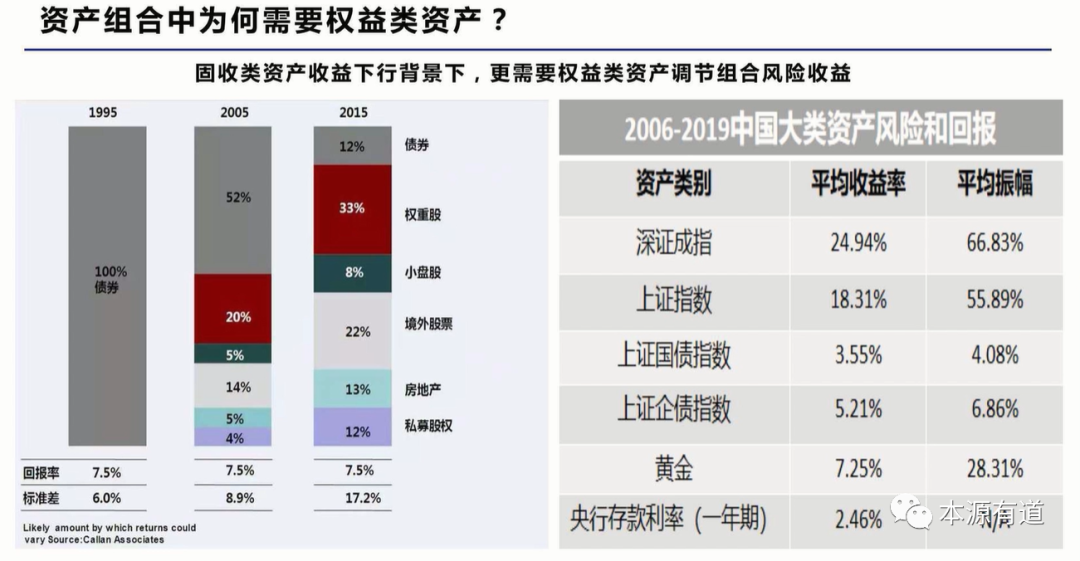

那我们的资产组合里面为何需要权益类的资产呢?下面这张图表我们在前面的篇章里面已经谈到过了。

这个例子是美国的案例,在1995年的时候,当时全世界通胀率比较高的时候,你会发觉你只要百分之百的持有债券,它的年化回报率就可以高达7.5的百分点,所以我有7.5个百分点的年化回报率,根本就不要去配置其他资产,而且这些固定收益类资产,它的波动并不大,风险也并不高。

可是到了2005年,从95年到05年这十年时间,全世界的收益率趋势是往下滑的,如果我希望能够追求到一个年化回报率7.5%的目标的话,事实上,我单靠债券已经做不到了,因为这十年时间债券的收益率已经很明显的往下滑。

而我要达到一个7.5%的年化回报率,就必须只保留52%的债券,必须放进20%的大型的权重股,还要放进5%的小盘股,还要投资一些境外的股票14%,还要买5%的房地产,还要有4%的私募股权的投资,我才有办法在这样的一个资产组合里面达到年化回报率7.5%的目标。

但是这些资产的风险波动的确会比较大,为了追求这样的一个年化回报率,我们的资产组合们波动只能高提高了一点,从原来的6个百分点提升到了8.9个百分点。

再过十年时间到了15年之后,你会发觉得这个趋势完全没有改变,固定收益的资产的回报率越来越低,你会发觉在2015年,如果我们想要达到一个年化回报率7.5%的组合的话,在全球配置里面,你会发觉我们只能够放12%的固定收益的资产了。

而股票的比重竟然要大幅度提高,权重股大盘蓝筹类股要拉高到33个百分点,小盘类股的比重已经拉高到8个百分点,而境外的股票配置要高达22个百分点,房地产的配置是3个百分点,私募股权配置要到12个百分点,我们才能够组合出一个年化回报率7.5%的资产组合。

但是这些资产的波动风险也高了一点,已经到了17.2个百分点,所以我们想要追求一个好一点的年化回报率,在目前的现阶段,全世界的一个状况都是如此。我们必须让我们的资产组合尽可能再多样化一点,加入比较多的风险性的资产,然后让组合的风险能够相对降低。

继续看那个图表,右手边是2006年到2019中国大类资产的风险和回报,深证成指平均的收益率是24.94个百分点,但是平均的震荡幅度,上下波动的幅度高达将近67个百分点,因此买在高点,买在低点的这个差距非常巨大。

上证指数好一点,但是波动幅度也是不小的,比较稳健的资产像上证国债指数,上证企业债指数,你会发觉平均收益我们可能已经不是特别的满意,因为只有3.55%和5.21%这样的一个收益率。大家不是特别满意,但是它的好处在哪里?平均震荡幅度波动幅度比较小,只有4点多和6点多个百分点。

黄金的收益率7.25%,但是它的震荡幅度也不小,高达28.31个百分点。而06年到19年的这个期间,央行的存款利率一年期平均收益率是2.46%,所以,这是国内这些年来大类资产的平均的收益率和它的震荡波动的风险。

任何一个单一的资产,稳定的东西收益太低,波动率高的东西带来诱人的回报率,所以我们怎么去做一个组合搭配,这是大家去思考的。因此,我们的资产组合里面加进一些权益类资产,可能是未来不得不的选择。

2

权益类资产是收益的发动机,但风险较高

我们再看这张图表,权益类的资产虽然是一个收益的发动机,但它风险真的是比较高。

上证指数在2010年到2019年这十年的期间,它的一个震荡的幅度,高点和低点上下的幅度,2010年的时候,上下的幅度能高达30个百分点,所以买在点位高,买的点会低的人,这个绩效的差距可高达30个百分点。

十年的时间的波动幅度最小是在2017年的时候,上下的幅度是14个百分点,波动幅度最大的年份是在2015年,大家应该还有印象就是发生股灾、熔断的那段时间,上下的幅度高达将近72个百分点。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56