优秀投资人成长篇8-1:以股权为杠杆,撬动财富增值

发布时间:2023-6-27 11:15阅读:1166

问一问

问一问作者|本源

来源|公众号:本源有道(ID:byyd688)

今天和大家谈的是我们的第八篇,题目是以股权为杠杆,撬动财富增值。

这几年在投资的世界里,我们感觉上市的企业,获利的空间已经比较小一点,因此,非常希望能够在股票上市之前提早去介入,而股权投资是这几年大家非常热门的一个投资工具。

我们今天的内容大概分为四个部分,第一个部分是股权投资,财富进阶的“捷径”;

第二个部分是切入热点赛道,捕捉投资机遇(成功非常重要的关键);

第三个部分是新的收益衡量方式:内部收益率;

第四个部分是以股权为杠杆,撬动财富增值。

1

股权投资,财富进阶的“捷径”

从股权投资来看,财富进阶的一个“捷径”,那么什么叫做股权投资?我们在谈的股权投资是以非上市公司的股权为投资的标的,来参与这些被投企业的经营管理,主要的地方还是在介入其未来成长的空间,以获取资本的利得。

但是我们在介入股权投资的时候,通常要包含四个标准的流程“募投管退”,就是募集资金,选择投资的标的投进去,然后管理好资金,管理好被投的企业,帮助他们能够上市,最后如果有上市或其它退出渠道的时候,怎么选择一个适合的退出渠道,比较有利的退出渠道退出,这是一个完整的股权投资流程。

股权投资分为很多个阶段,我们其实希望能够透过,不管是公司的IPO首发上市,或者是也未必全部都是靠首发的上市退出,你也可以通过兼并、收购、重组的方式来退出股权。

或者在早期的一些股权投资,还包含管理层的回购和承诺,就是如果你不能够在一个固定的期间之内达到上市的目标,管理层或者实际控股人,你就必须要负责去回购我们当初的股权投资的这笔的资金,所以,它退出的渠道虽然IPO是一个最主要的渠道,但并不只限于只IPO这么一条道路。

一般来说,像已经上市的证券投资基金或者一般上市的股票的投资,它期限是比较短的,也比较灵活。但是股权投资因为毕竟没有上市,它的流通性会比较差点。

但你既然想要获取比较高的增值空间,显然必须在它还有成长空间之前就介入,因此一般的股权投资的时间会比较长,大约要3-5年的时间,甚至是更长。

我们宽泛的去谈股权投资,其实可以分为很多个阶段,通常来说,天使投资阶段,企业的创办人也许只有一个很好的想法,没有很成熟的商业模式,甚至这个企业根本还没有开始组织和运作,这时候所募集的资金,拿出资金去投资的人,就像是天使一般的善良,这个阶段我们把这些资金当作天使投资。

这个期间其实你投资成功的概率的确是很低,但万一成功了,它成长空间是非常非常的巨大。所以,天使投资基本上是靠着是一个独特的商业模式和思维,来吸引资金的投入成立的一家公司,再去试着去运行看看。

在天使投资之后的另外一个阶段,就是当组织企业已经成功了以后,开始去试运行这个商业模式,这时候如果你还需要资金去投入,这个阶段我们通常叫VC,叫做Venture Capital,就是风险投资,我们经常讲的风投,风投就是VC这个阶段。VC和天使投资有不一样的地方,VC已经有成型的公司,但是商业模式和现金流可能还不够成熟。

在我做得比较成熟一点之后,公司规模比较大,商业模式比较固定,这个时候,如果还有资金能够投进来的话,通常这个阶段我们就叫做PE了,叫做Private Equity,就是私募股权投资的一个基金。

然后到了IPO的阶段,就是一定要上市。在这个行业里,我们说做股权投资,未必所有的资金一投入之后,就一直抱持着这个股权到上市的阶段才退出,不是这样子的,通常来讲,VC很多会去接天使投资的盘,PE会去接VC的盘,然后IPO去接PE的盘,当然也有人从一开始天使投资或VC阶段就一路抱到IPO去,都没有问题。

但是,毕竟有很多专业的投资机构在管理的资金的规模比较大,他未必要赚足整个流程,他可能在某个特别的时间点,或者他认为成长的速度空间最快的那一阶段介入,他不会希望全段去介入,因为他的资金还可以再转运用到其他的地方,更何况即使到了VC或PE的阶段,也不代表这个企业一定能够活下去。

所以,有些比较早期的资金可能在有人愿意接盘的时候,觉得估值是合理的,他就愿意出让他的股份,选择退出。长期的股权投资的期限可能高达10年,甚至更久的时间,都是有可能的。

因此,我们的投资人如果想要介入这个股权投资,可能心里要有这样的一个打算,就是这笔资金可能真的是长期投资的资金。

在国内,长期投资资金经常会被混淆,就有的人认为其超过半年或一年就长期投资,但真的不是如此,在股权的领域里面,这个所谓的长期正常情况3-5年是很正常很基础的,超过五年到十年这个事情也是屡见不鲜的,所以大家一定要有这样的一个心理准备和预期。

一般PE介入的资金,大概都是已经有了一定的规模和已经产生现金流的企业,这一点和VC有一些明显的区别。

对于被投的企业,在接受这些VC和PE的资金投资的时候,其实是可以选择的。通常有两类的投资人,一种叫金融投资者,另外一种叫战略投资者,金融投资者顾名思义他的目标就是资本利得、增值,所以时间会比较短,对于被投的企业没有太多的要求和野心。

可是战略投资者就不一样,因为战略投资者他的投资可能必须符合投资的企业的市场发展规划、技术、生产成本等等各方面综合考量的因素,不是单纯的就只是为了赚钱,为那一点的财务回报。

因此,在PE里如果是战略投资者,他的投资的期限通常会比单纯的金融投资者再长那么一点的时间。

国内的股权投资,大概是这几年比较新奇,在2010年到2013年之间,是国内的股权投资最开始兴盛的一段期间,中国的私募股权投资的项目,就是我们投的那些被投资的企业,大概在3000家的企业附近,就3000个项项目,而每年大概退出的项目大概是1000家附近。

在当时的PE基金或股权投资的基金,每投三家的企业大概有一家左右是能够退出,其实这个比例,在PE和VC的领域里,已经算是还不错的退出比例,因为它成熟的概率未必会那么的高,这就是为什么它能够带来很高的倍数和获利空间,原因就在于它的不确定性是比较大的。

但是,就是因为2010年到2013年的时间,投资成功率比较高,在2014年国内开始降息后,释放了大量的货币到市场上面去,因此,在大水漫灌的状况之下,中国私募的投资大幅度的兴起,2014年到2017年期间,几乎是一个所谓的全民PE的时代。

2015年到2018年的时候,当时投资的项目几乎年年破万家,如果咱们的目标是放在国内的A股市场,大家很清楚证监会每年能够审批上市的企业数量有多少,按照国内当时的一个IPO的速度来讲,可能要七八十年才能够把这么多堆积的项目都上市。

这代表着被投的这么多的企业,大水漫灌之下,太多的钱追逐太少的好项目,就会导致钱会流入一些不好的项目,那个时间点,我们笑称人傻钱多的时代。

我们很惊讶的看到有一些PE的项目它还没有上市,抢夺后被投企业价格的估值竟然已经高过于上市的企业。所以在当时是非常的疯狂的,它风险就会比较高。

记得2016年的时候,当时最高的峰值,当年度被投的企业的项目16712家,相较于2010年到2013年的期间的3000个项目,投资的数量项目几乎多了五倍,但是当时的退出渠道却在持续地收缩。

在2015年股灾发生过后,我们很多IPO是限缩的,退出的渠道在限缩,项目在大幅度增加,这个难度越来越高的状况之下,投资PE的项目成功的概率当时是下降的。

不过在2019年开始,随着科创板的推出后,终于多了一个渠道,目前退出的项目已经在逐步的上升,得益于这样的状况,投资的项目大幅度的下滑,退出的项目大幅度的增加,2019年退出和投资比例已经可以高达43个百分点,这是非常棒的,现投资PE退出成功的概率已经非常非常高了。

所以我这点要特别强调的就是我们投资股权的投资,它是和市场上面的热钱与投资项目的多寡一定有关系,所以还是一样,人弃我取,人取我弃,不管是上市或者非上市的企业里,都是很重要的一个事情。

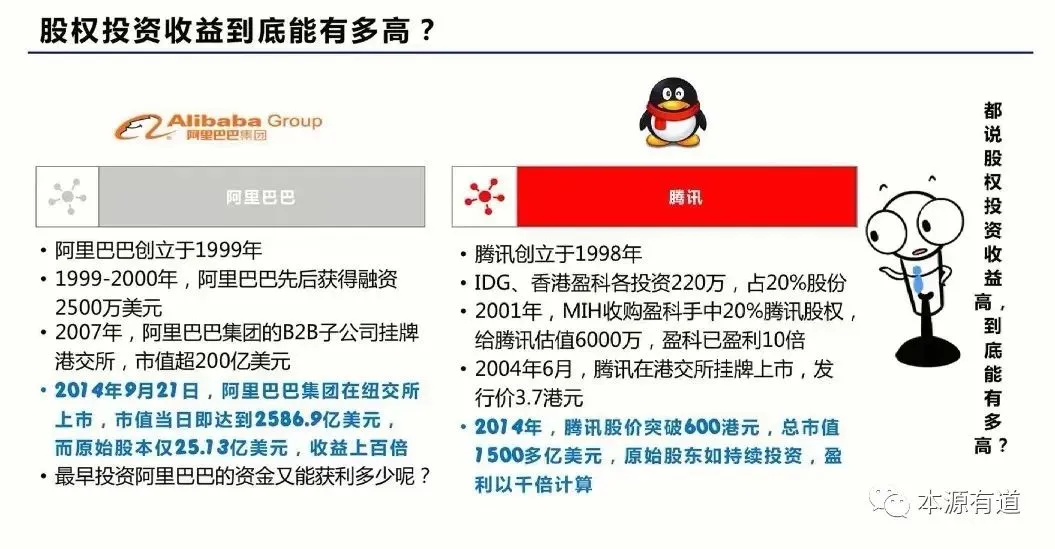

我们看到股权投资的机会,那么股权投资的收益到底能够高到什么样的程度呢?事实上,大家都很清楚,在国内有很多非常传奇的一些案例的故事,包括阿里巴巴、腾讯等等特别成功的一些案例。

如果看到阿里巴巴,1999年到2000年的时候,瑞典有一家很著名的股权投资的基金叫Investor AB,当时派了他们的一个副总裁来考察项目,这个副总裁就是蔡崇信,到杭州去看阿里巴巴,和马云短短的聊了几天,看着阿里巴巴的团队所有的员工,一起吃大锅饭,住在一起,过得非常的开心,团结一致的样子。

他与马云推心置腹的聊了好几天之后,看到了阿里巴巴未来广阔的前景,因此,两个月后他就离开了原来的这个股权投资基金,加入阿里巴巴,成为阿里巴巴的CFO。

这个事情当时轰动整个市场,因为他放弃了580万的年薪,来接受马云500块钱月薪这样的一个工作,但是事后证明他是成功的。蔡崇信加入之后,通过他的专业能力,和广阔人脉在华尔街人脉的关系,也帮忙牵头找了很多的好的股权投资,投资人和资金大量的介入。

引入了包括他原来的原来的老东家,Investor AB就投了500万给阿里巴巴,最风光热门的那一次,是在2000年的时候,软银孙正义也看到了阿里巴巴的一个前景,本来要求要注资4500万美元,但是如果注资4500万美元,会把阿里巴巴创始人这些股权给稀释掉。

在经过了很激烈的谈判之后,软银同意把注资的金额降到2000万的美元,而维持阿里巴巴的创业团队主要的控股权的一个空间,这是阿里巴巴历史上第二轮的私募募资,也是非常成功,非常难的一段。

原因在于2000年的时候的募资,刚好碰到了全世界的第一轮的网络泡沫破灭的时间点,要钱是极度的难,但是阿里巴巴要到很大一笔的资金,而且是很重要的投资者都注资了进去,包括Investor AB、美国的富达等等全部都注资在里面,这也奠定了阿里巴巴未来的发展空间。

到后期2004年的时候,软银继续注资,和美国的富达公司、GGV纪源资本、新加坡的科技发展基金在内的四家基金,总共向阿里巴巴注资了8200万美元,也成就了中国的互联网行业里面最大的一笔的私募投资。

因此,我们看到阿里巴巴这样非常风光的一个结果,它的背后都是有着这么多的,不管是在VC的阶段,或PE的阶段,这些股权投资基金的介入,很多成功的企业的确需要股权投资基金的介入,不是只有钱的问题,还有人脉、技术、专业能力等等的帮助,才能够扶植其去上市,这是股权投资能够带来的很多辉煌和传奇的故事。

阿里之前我们也看到过一个非常好的故事,就2000年的时候,他们当时招募的一个前台,叫童文红女士,当时也是因为互联网的泡沫破了,公司里面很多的员工离职,童文红干前台的工作也非常辛苦,身兼数职,最后也提出辞职准备要走,结果马云挽留了她,承诺给她0.2个百分点的股权。

她就留下来干了一段时间之后,目前童文红是阿里巴巴的人资官,也是菜鸟物流的总经理,那千分之二的股权,当前身价就已达40多亿人民币,这是一个非常传奇的故事,从前台变成真正的亿万富豪。

所以你会发觉在股权投资的领域里面,如果早期进入很好的一个企业,你拿到一点点的股权,的确有可能是飞黄腾达。同样我们也看到腾讯这样一个案例,创立时间都差不多,腾讯的创立时间是1998年,故事就不细说了。

在2014年的时候,腾讯的股价已经突破了600港元,总市值超过1500多亿美元,原始股东如果持续投资,获利根本都是超过千倍以上。目前腾讯的股价,如果考虑把它的权值还原的话,最高时超过了3900多港元,这么高的一个价位。

因此,股权投资的收益基本上是一个没有天花板的空间,但是我们其实也很害怕,就是看到股权收益非常的高,似乎每一家都能够成功,并不是如此的。

我们再看上面这张图,是一个非常成功的投资管理人,日本的软银,找到了一个赛道之后,就可以一路疾驰。这个软银集团是1981年日本的孙正义创立的公司,1994年在日本上市,它是综合性风投的一个公司,但是它的路线很聚焦,主要致力于IT相关的企业投资,包括网络、电信等等的投资。

软银在全世界各地投资过的公司已经超过了600家,在全世界主要的300多家的IT的公司拥有多数的股权,它是一家非常庞大,非常成功的股权投资的公司。

事实上在我们国内也投资了很多经典的项目,包括2000年投资的携程,2003年投资的分众传媒、盛大网络,可很多人就说那个盛大网络现在状况不是特别好,但是软银并没有抱非常长的时间,2003年投资了4000万的美元,18个月之后就退出,套现5.5亿。

这是我在讲的,并不是说的股权投资都是一路抱到IPO上市等等其他退出,这个时间有长有短,完全看你的战略和眼光的判断。在我们刚提过的一个案例,软银投资阿里巴巴,目前手上还有的一些企业,包括PPTV、华大基因等等耳熟能详的企业。

当然他们投资的一些企业会有失败上不了市的,但是非常丰富的经验和卓越的眼光能够帮助他们辨别全世界很好的一些初创型的企业。

2

切入热点赛道,捕捉投资机遇

找对的赛道,一路疾驰累计经验、人脉、专业,能够提高成功的概率,能够帮助这家股权投资更成功。

所谓的赛道,切入热门的赛道是很重要的一个事情,才能够捕捉到好的投资机遇。在股权投资的领域里,我们说所投的这个行业叫做赛道,赛道你有可能跑得快,有可能是跑得慢,选好的赛道表示你有可能有更大的发展空间,更宽广的退出渠道,更高的获利机会。

这几年的时间,每年每一段时间,热门的主题,热门的赛道,热门的产业、行业会有不一样的地方,这几年时间特别热的那些主题,包括新能源的汽车、医疗的健康,这个大健康大医疗,尤其在碰到疫情的状况之下,医疗和健康更是全世界的所有的股权投资基金所关注的一个焦点。

再来芯片半导体,这也是我们的弱项之一,这个小小的芯片几乎掐死了我们所有的高科技发展,目前也有很多的私募股权基金希望投资到芯片半导体里面去,扶植国内高科技企业的发展。

还有就是这十几二十年来永恒不变的一个主要的话题互联网,到了5G的时代,未来的时代,万物互联的时代,互联网的空间还非常的广大,还有很多想象空间,其实我们都完全不理解,不知道的一个事情。

这些都是股权投资应该要去参与的,原因在于股权投资通常喜欢选择的领域是一个很有发展和想象空间的一些行业,通常太成熟,已经定型的行业股权投资不太会去,因为它已经缺乏成长和想象的空间,未来即使退出这个估值也不会特别高。

讲到这个芯片半导体,分享一位大咖的个人投资PE的经验,大家都很清楚,目前全世界最大的芯片制造商,台湾的台积电,台积电在1994年9月份在台湾的证券交易所上市,1997年10月份的时候,在美国的纽交所也上市,在两个市场上市。

而当时他在IPO的阶段,就是台积电已经确定要上市,但还没有上市的期间,Pre-IPO期间,Pre-IPO就是在IPO之前的一段不是特别长的时间介入,因此也有一些股权投资基金,不愿去冒早期初创的时候的风险,然后他获利的空间可能小一点,但是相对成功的概率比较高。

他当时在Pre-IPO的阶段就已经买台积电的一些股票,当然1994年买进,在1999年的时候,就已经卖掉了大部分的持股,但目前还是有一部分的股份抱在手上,每年稳定的分红,成了他非常重要的生活费的一个来源。

这是他最成功的投资项目之一,但也得提醒大家并不是每一个项目都是很风光很成功,因为事实上,他还投了一些项目,这些企业根本还没有上市就被上市企业给并购了,所以他的股份,就直接转为上市的企业。也有一些PE的投资的项目根本就失败,根本就上不了市,根本就把原始投资的资本金,逐年逐年的给亏光光。

当时八十年代九十年代的股票,那是真的实体的股票,他打印的实体的纸张,家里还有一大堆当时PE投的那些未上市,最后上不了市的实体股票,如果他哪天再买一套房子,都可以用这些实体股票当墙纸,可贴满整个房子。

所以这些企业,你投资的资金是半毛都收不回来,损失率会高达100%,大家要客观理性去看待这个市场,获利空间非常的大,但是也有可能血本无归。这个领域的水很深,需要专业的机构和专业的人来帮您慎思与明辨。对股权投资一定要很客观的看待,这点一定要再度强调,永远不显多。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

白银如何以杠杆撬动最大的利益?

白银如何以杠杆撬动最大的利益?