低风险理财投资品种分析与建议

发布时间:2023-5-23 09:56阅读:1046

问一问

问一问常言道:投资有风险,理财需谨慎。就是说理财前要先评估自己的风险承受能力,根据自己的风险承受能力,选择对应风险等级的投资品种,不要盲投。

1

那么风险是什么?风险是所有投资里最常出现的词,很好理解,就是指发生损失的可能性。用投资的专业术语来说,风险就是可能影响一项投资的期终价值的不确定性。

抛开风险谈收益,抛开概率谈风险,跟抛开剂量谈毒性,都是耍流氓的行为。

大家都知道的一个道理:高风险高收益,低风险低收益,你要获得多少收益,就得承担多少风险。

2

市场上各类金融产品都有相应的风险收益特征,在做出投资决策前,我们应该充分了解投资各类资产可能承受最大的损失。

我找来了一张市场上主要的投资品种与对应门槛、风险等表格信息,可自查下:

当然除了以上这些,常见的还有固收类产品、信托、私募基金、私募股权等,然后对应的门槛和流动性,不同平台也会有一些差别,具体看所选投资平台的规定。

3

如果你是个保守谨慎的人,就需要选择一些稳健的投资品种,比如国债、大额存单、货币基金(余额宝、理财通背后投向也是这类基金)、债券基金等等。

最安全的投资品种,可以说是国债了,以国家的信用为基础,也就是国家向你借钱,你可以成为国家的债权人,至今六十几年没出过问题。

主流国债是储蓄式国债,购买国债可去银行柜台或网上银行开户购买(难抢且期限长,最短3年,最长5年)。

聊到国债那就不得不提孪生兄弟国债逆回购了,同样是低风险理财的好去处。之所以有国债逆回购,是因为有些机构持有大量国债,如果很缺现金,就会把最安全的国债抵押出去借钱,有股票账户就可直接购买。

国债是理财的基本功,实在抢不到那还有大额存单来填补。大额存单流动性比银行定期存款好,收益又可媲美国债。大额存单对应的是银行存款,也就是银行有多安全,大额存单就有多安全。

安全性依次到货币基金、债券基金。国债、大额存单和基金的性质不一样,前者是借款,债权,后者是投资,股权,破产清算的话,债权优先于股权,但基金也很安全的。

这里提醒下:保守型的人对保本保息尤为关注,但请所有人都要记住,按照现在的监管思路,任何各类理财产品都不得承诺保本保息,包括银行理财产品。

所以与其这样,其实更建议选择一些低风险、稳健级R2的投资品种,在承担低风险回撤,比如回撤在3%以内的情况下,赚得多一点,一般年化收益在5%-8%,有机会跑赢近10年5%以上(CPI+M2+社融测算更准确)的通胀率。

4

保守型是跑不赢通胀率的,好一点的保守型投资品种最多也就是3%-4%的年化收益,如果跑不赢通胀率的话会怎样?

比如你有100万现金,过去一年,按5%的通胀率计算,自己幸幸苦苦赚的钱直接就少了5万。以银行理财收益3%-4%计算的话(要是存定期可没这么高的收益),同样也会少1-2万。

因此,这也就是我为何更建议保守型的人去选择低风险、稳健级R2的投资品种的原因。

保守型最低面临的货币“隐形”贬值率为1%-2%,不理财或者理财收益达不到年化收益5%以上的会更高,最高为5%。现咱就暂且按最低贬值率计算,其实这最低贬值率刚好能冲抵低风险、稳健级R2的投资品种的普遍最大回撤3%。

然而这个最大回撤3%其实就是持有期中间的一个可能的最大波动而已,长期持有真的出现这样的一个亏损的概率是极小的,基本可以忽略为0。

5

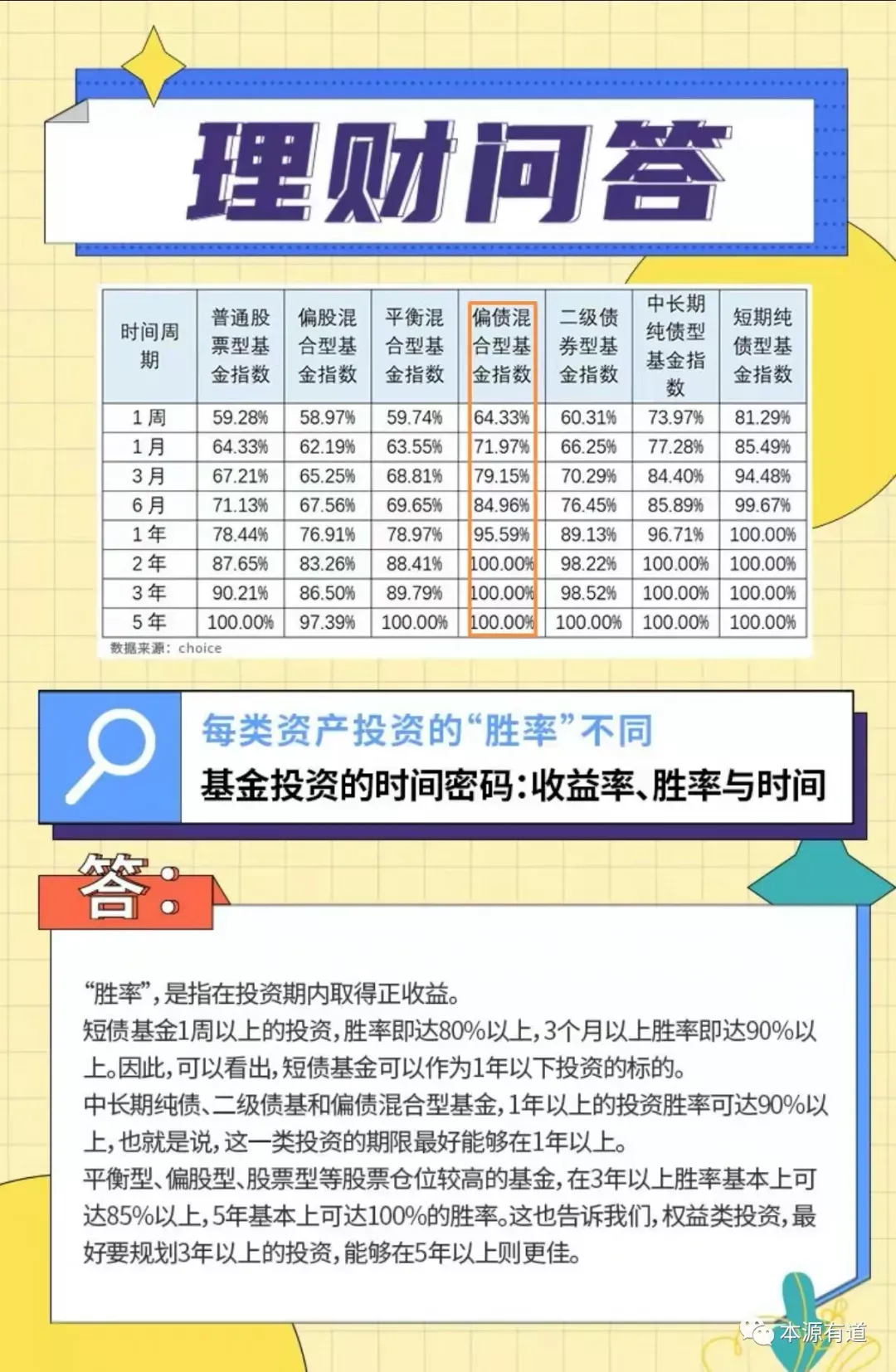

咱不能光靠嘴巴说,得用数据说话。比如我们选择低风险、稳健级R2的投资品种固收+策略基金(如方案组合的话,可选2只),对标下图的偏债混合型基金指数,我们发现如果能连续持有2年以上胜率就可以达到100%,是不亏钱的。

人最难的,是打破自己的认知常规,寻找与尝试自身意识之外的东西,但这恰恰阻碍了你看见一个更宽广的世界。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

低风险理财都有哪些,想要理财投资有什么建议

低风险理财都有哪些,想要理财投资有什么建议

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56