存款利率跌破1%?别慌!挖到一款神仙“替代品”:第1年就领钱,6年回本,长期复利近3%!

发布时间:2026-1-3 21:31阅读:519

问一问

问一问最近很多朋友来问:“手里的存款到期了,银行利息越来越低,大额存单还抢不到,钱到底该往哪放?”

如果你的钱只敢存银行,却又不甘心那点微薄的利息;如果你想找个安全保本,收益又能跑赢定存的地方——

今天这款中意人寿新出的“快返型”年金,绝对能让你眼前一亮!

一、不仅是存钱,更像是“现金奶牛”第1年年末就开始领钱!

市面上大多数年金险,都要等到第5年甚至退休才能开始领钱。但这款产品最特别的地方就在于——快!

它主打一个“即投即享”。

只要交完保费,从第1个保单年度末开始,你就能收到真金白银的回报!

为了方便大家理解,我们以30岁女性,一次性趸交100万,选择【计划二】为例,来看看这笔账有多划算:

1、领得早,领得稳

投保第1年年末,就开始派发现金分红(预计每年约1.4万左右),而且这笔分红是持续终身的!

2、第5年,发一笔“大红包”

持有到第5年,保险公司会直接给一笔7.5万的生存金。

这相当于把你前5年的固定利息一次性结清了,折算下来,前5年每年这就保底拿了1.5万,如果把分红加上,可以直接领取8.9万!

3、第6年起,终身领“工资”

从第6年开始,每年雷打不动保证领取15,600元。

这部分是写进合同的保底收益(约1.56%),活多久,领多久,同时加上分红,可以领取2.9万,相当于每年领取本金的2.9%,活到老领到老!

在如今3%定存都销声匿迹的时代,这个“保底+分红”的组合,直接秒杀银行三年期、五年期定存!

二、4年就回本,进退自如流动性堪比“定期存款”

很多人不敢买年金,是怕钱被锁死几十年拿不出来。

这款产品完美解决了这个顾虑——它的回本速度极快!

还是以上面100万为例:

1、第4年回本:现价+分红直接超101万!要知道银行定存提前取利息很少,它4年就给本金加了保险!

2、如果不算分红,只看保证部分:

虽然它是“快返型”,前5年因为领了钱,现金价值回升稍慢。

但是!只要持有满6年:到手的钱(90,600元)➕ 账户里的现金价值(93万+)> 你的本金!

也就是说,第6年是绝对的“安全期”。

这时候退保,你一分钱不会亏,折算下来的单利年化收益接近2%,已经超过现在的银行定存了。

如果你愿意放得更久一点:持有15年,预期复利能达到2.6%!这在目前的快返型年金市场里,绝对是拔尖的水平。

三、中意人寿:分红界的“优等生”说到做到,才叫靠谱!

既然是“分红险”,大家最关心的肯定是:分红能拿到手吗?是不是画大饼?

这里必须吹一波中意人寿的硬实力:

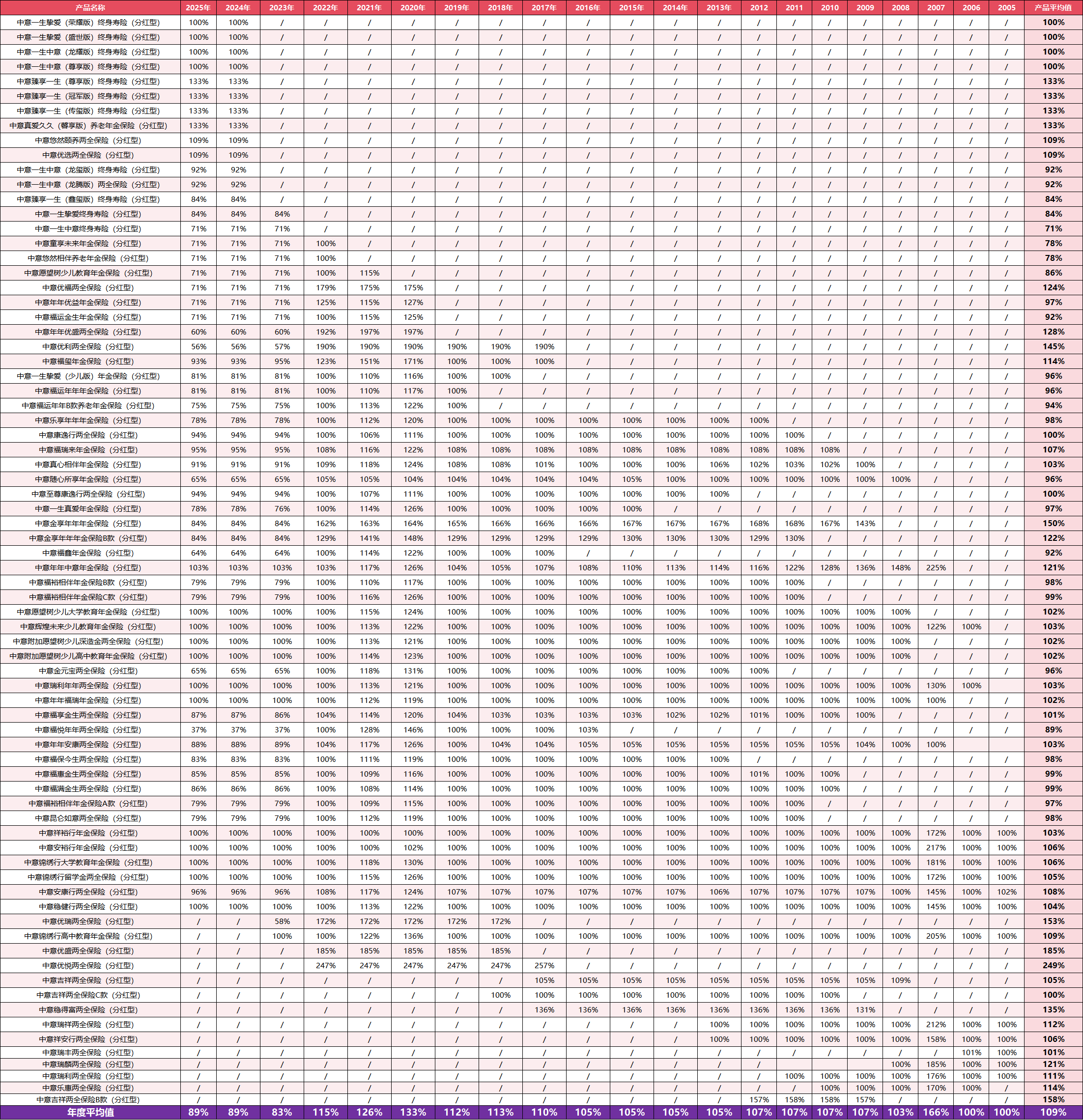

它是目前内地保险公司里,披露分红历史数据年限最长(20年)的公司之一,底气非常足!

真实数据说话:

在前18年(无监管限高时期):中意人寿所有分红险的分红实现率均在100%及以上!

近两年(受市场环境影响):平均分红实现率也维持在80%以上。

这意味着,计划书中演示的每年1.4%左右的分红收益,未来大概率是能八九不离十拿到手的!历史成绩如此优秀,未来自然值得信赖。

四、最后总结

如果你手头有一笔闲钱(1万起投),不管是存款到期,还是理财赎回:

✅ 想要本金绝对安全;

✅ 想要收益比银行高;

✅ 想要第1年就见回头钱;

✅ 不想资金锁太久,6-7年就想回本。

那中意这款新产品,就是目前市场上完美的“存款替代品”!

投保门槛极低,1万块就能上车,支持一次性交/3年交/5年交。

与其让钱在银行里贬值,不如给它找个能生钱的好去处。

想知道你具体的年龄要交多少钱?每年能领多少钱?

欢迎在评论区留言【中意】,或直接私信我。

投保方式:识别或扫描海报二维码即可投保。

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56