秒杀平安岁月长安!这款“新品”黑马,送12年医疗金,还能薅税务局羊毛!

发布时间:2026-1-24 18:46阅读:631

问一问

问一问最近带医疗金的储蓄险简直是“顶流”般的存在。

既能像增额寿一样存钱增值,又能解决日常看病吃药的报销问题,大家都在抢着买「平安岁月长安」,它确实优秀,也是目前的市场标杆。

但是!如果你是一个精打细算的人,如果你不仅想存钱、想报销,还想合法地“薅税务局羊毛”,那么今天这款新产品(税优健康险),你绝对不能错过。

今天不吹不黑,直接拿数据说话,来一场硬碰硬的测评,看完你就知道谁更好?

一、独家优势:能抵税!能抵税!

国家给你打折买保险,这是新产品比起「岁月长安」最大的降维打击!

它属于国家政策支持的税优健康险,购买保费可以进行税前扣除,每年最高可抵扣 2400元 应纳税额。

这笔账怎么算?

假设你年薪尚可,适用的个税税率是20%:

买这款产品,你每年能直接在个税APP里申请退税 480元!

交10年,就是实打实退回你卡里 4800元!

这就相当于国家给你打了折买保险,或者说你的收益率在起跑线上就比别人高了一截。这一点,岁月长安真的做不到!♀️

二、医疗金时间更长,给得更多:12年 vs 10年

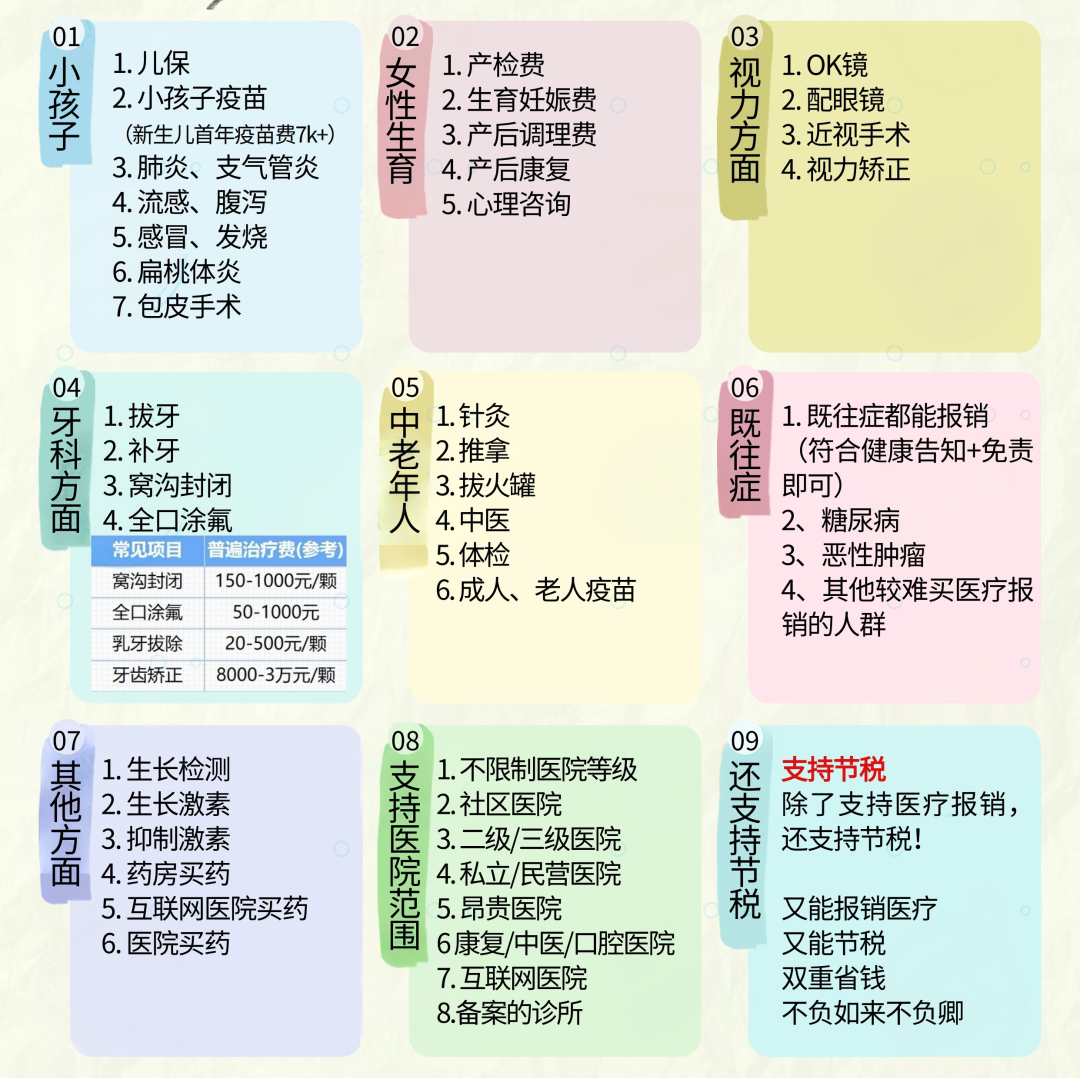

买这种产品,大家最图的就是那个“0免赔”的医疗账户,大多数同类产品(包括岁月长安)医疗金通常只送10年,但这款新品直接送12年!

千万别小看这多出来的2年,咱们拿数据说话:

以0岁女宝,年交1万,交10年为例:

新品:每年给3751元,给12年,累计医疗金总额 4.5万;

平安岁月长安:每年2691-3175元不等,给10年,累计医疗金总额 2.9万;

结论对比:

同样的投入,新产品光是医疗金就多给了 1.6万!

这意味着你拥有更久的“看病报销权”,薅保司羊毛的战线拉得更长!不管是孩子打疫苗、看牙,还是感冒发烧,这12年的安全感是实实在在的。

三、真正的“一鱼三吃”账户

我不允许还有人看不懂这个账户的含金量,它把一笔钱的作用发挥到了极致:

✅ 第一吃:存钱账户(现金价值)

白纸黑字写进合同,复利增值,这就当强制储蓄了!

还是上面那个例子,在第12年末大家若都选择退保:

- 新品:累计医疗金+现金价值 = 13.4万

- 岁月长安:累计医疗金+现金价值 = 12.7万

- 新品完胜,总利益多出 7000元!

✅ 第二吃:报销账户(医疗金)

0免赔,100%报销!

不像百万医疗险有1万免赔额,这个账户主打一个“实用”。感冒发烧门诊、体检、看牙、配眼镜、甚至线上买药通通能报!

✅ 第三吃:节税账户(退税)

每年实打实退回来的真金白银,税率越高,退得越多!

四、总结:到底怎么选?

两款都是市面上的第一梯队,怎么选看你的需求:

必须选新品的情况:

- 你是纳税人:特别是年薪较高、个税税率在10%、20%甚至更高的打工人。年交2400元起,既有保障又能退税,性价比无敌。

- 注重医疗额度:给孩子买,想覆盖更长周期的疫苗、牙齿矫正费用,新品的12年期更从容,多拿1万6真的太香了。

投保方式:识别或扫描海报二维码即可投保。

考虑平安岁月长安的情况:

如果你完全不需要抵税,或者对“平安”这个大品牌有极强的执念,而且喜欢平安的增值服务,且能接受医疗金少一点,那岁月长安依然是稳妥的选择。

投保方式:识别或扫描海报二维码即可投保。

别再盲目跟风啦,选最适合自己的!想要具体对比表的姐妹,评论区扣“111”,我发给你对比图~

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59