既能存钱又能报销?平安、太保、复星3款“神仙打架”,到底谁是真刚需王?

发布时间:2026-1-15 15:35阅读:990

问一问

问一问最近“储蓄+医疗”的双账户产品真的太火了!

既能强制储蓄增值,又能报销门诊、疫苗、看牙、买药……

从火爆全网的平安岁月长安,到后起之秀太保智相守,再到复星系的安泰2.0,很多宝妈和中产家庭都挑花了眼,到底该买哪个?

作为保险经纪人,今天一次性把这3款热门产品盘透,不吹不黑,直接上干货!

一、为什么这几款产品突然火了?

因为它们解决了传统保险的“两大痛点”:

1、免赔额高:平时感冒发烧、买药、看牙、打疫苗根本报不了。

2、用不上就浪费

这种产品不仅0免赔(花1块钱也能报,疫苗、体检、看牙、买药、甚至中医推拿都能报),今天买明天用,而且没用掉的钱一直在账户里稳健增值,未来能全额退还甚至有结余!

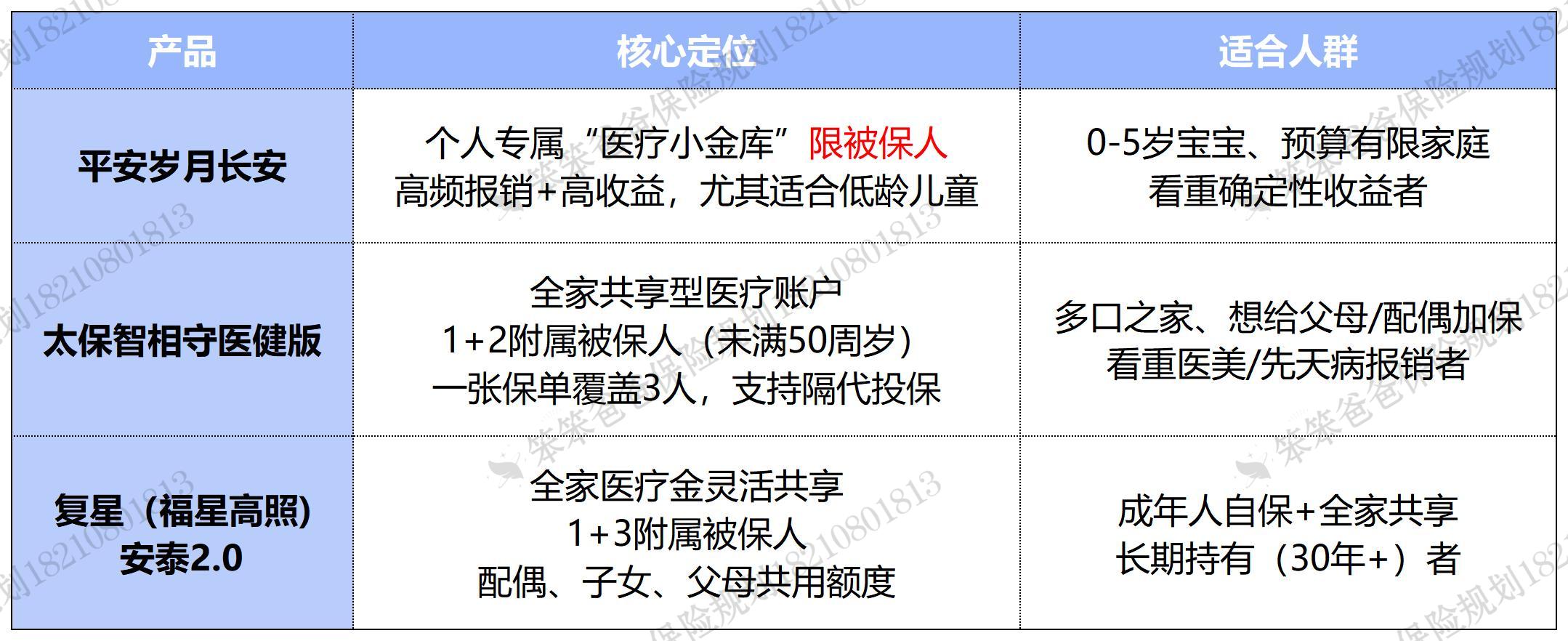

二、产品定位&适全人群

1、平安岁月长安:仅限被保人一个使用,尤其0-5岁宝宝收益高!

2、太保智相守医健版:可以支持一家3人共享,但附属被保人(如配偶、父母、子女)不能大于50岁,附属被保人不需要健告,但附加后不能更改了!

3、复星福星高照安泰2.0:全家共用+灵活提取,可以最多支持4人(如配偶、父母、子女),后续还能灵活更改,附属被保人不需要健告!

三、投保门槛&灵活性

1、平安岁月长安

28天-70岁都可以买,门槛很亲民,趸交/3/5/10年交均为年交保费5000元,预算不多的家庭也可轻松上车,互联网产品,全国都可以投保,没有地区限制。

2、太平洋智相守医健版

28天-72岁都可以买,趸交5万元起投、3/5/10年交的首期保费1万元起投,更适合预算相对充足,希望一次性兼顾全家保障与稳健储蓄的家庭,但限地区,目前仅北京、上海、四川、广东这四个地区可买。

3、复星联合福星高照安泰2.0

28天-72岁都可以买,门槛很亲民,趸交/3/5/6年交均为年交保费5000元,和岁月长安要求一样,互联网产品,全国都可以投保,没有地区限制。

四、保障责任&报销范围

三款产品都是保障特定疾病、身故/全残及医疗报销的,主要特色就是一般医疗报销,这也是买这种保险的选择目地!

这三款产品的医疗账户都是给10年,当年用不了,可以累计到下一年,1-10年可累计报销,终身有效,其中复星联合福星高照安泰2.0如生效满10年且被保人满60周岁,被保人的《老年人能力评估规划》达到1-4级,可一次性提取剩余额度!

1、报销时效:

平安岁月长安、复星联合安泰2.0:投保次日即可使用,无等待期,着急用医疗金(如孩子突发门诊)更适配;

太保智相守医健版:需过15天犹豫期后使用;

2、报销范围:

0免赔,100%报销,医疗金不清零,终身累计,覆盖门诊、住院、疫苗、齿科、眼科OK镜、中医、线上购药!

但核心差异在特殊场景:

平安岁月长安:明确免责美容性费用,但它的优势在于平安商城的生态,线上买药、保健品抵扣非常丝滑;

太保智相守医健版:范围最广,额外支持医美项目(双眼皮、光子嫩肤)、先天性疾病治疗费用报销,爱美人士和担心的家长首选;

复星联合安泰2.0:覆盖常规项目,支持指定商城保健品、医疗器械报销;

3、使用人群:

平安岁月长安:限被保人一个用,发票2年内可报;

太保智相守医健版:一张保单保全家3人(支持2个附属被保人(未满50周岁))仅限当年发票报销;

最新的开门红政策优化了医疗金家庭共享的规则:开门红期间(4月30日前)取消了共享被保险人的等待期,过了犹豫期就能追加2位50周岁以下的家人共享医疗金额度。

五、医疗金 & 总收益:谁更“值”?

我们要明确一点:买这个不是为了发财,而是为了资金使用效率最大化。

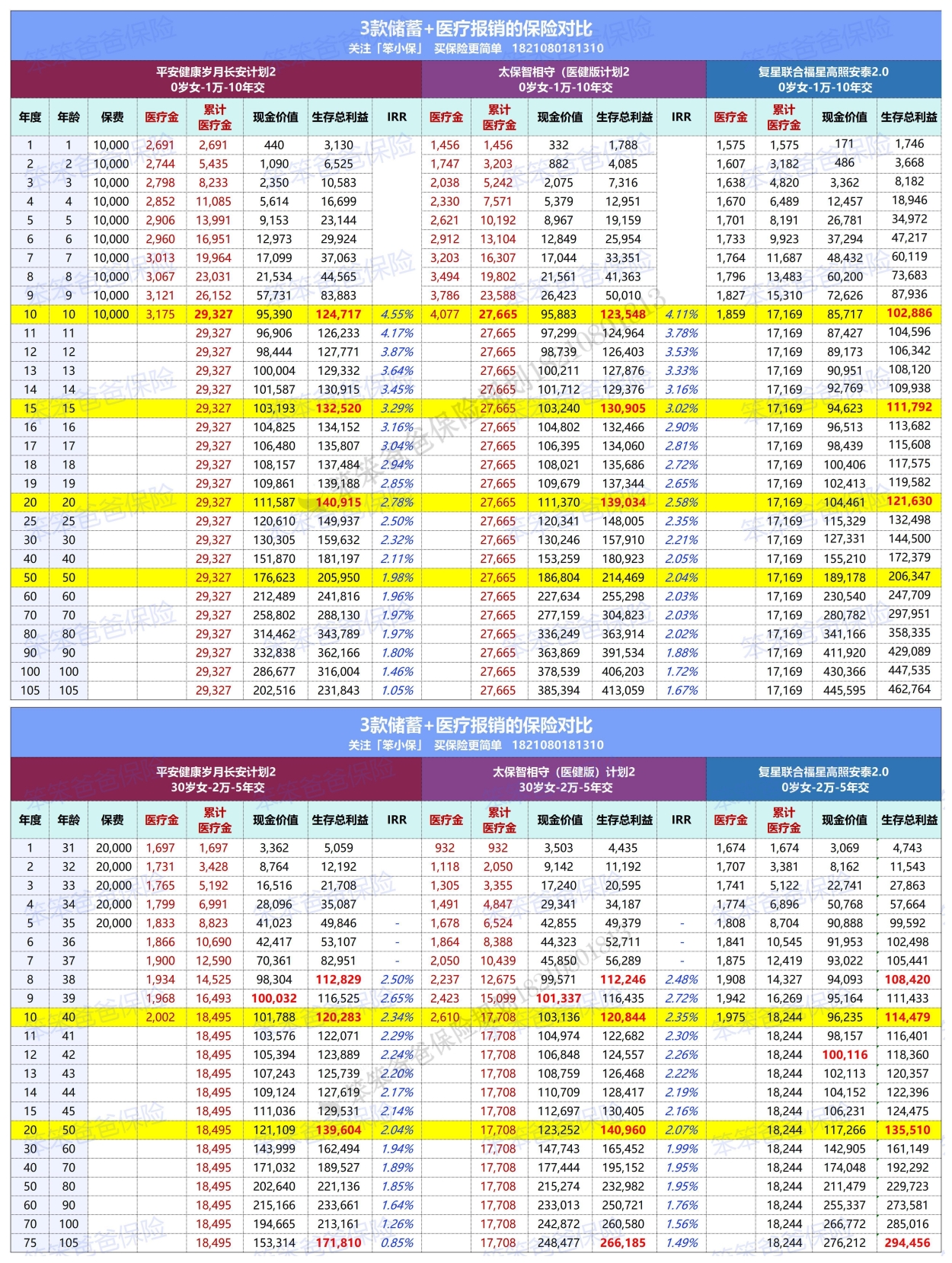

以“0岁女宝(年交1万交10年)”和“30岁成人(年交1万交5年)”为常见投保场景,核心收益对比

1、医疗金累计(前10年)

平安岁月长安:0岁女宝约29327元,30岁成人约18495元;

太保智相守医健版:0岁女宝约27665元,30岁成人约17708元;

复星联合安泰2.0:0岁女宝约17169元,30岁成人约18244元(与平安接近);

2、现金价值回正与增长

平安岁月长安、太保智相守医健版:均在第13年左右回正;

其中0-5岁投保,平安总利益略高;6岁及以上投保,太保反超,年龄越大优势越明显;

复星联合安泰2.0:前30年现金价值低于平安,30年后反超,长期收益更优;

六、核保、增值服务

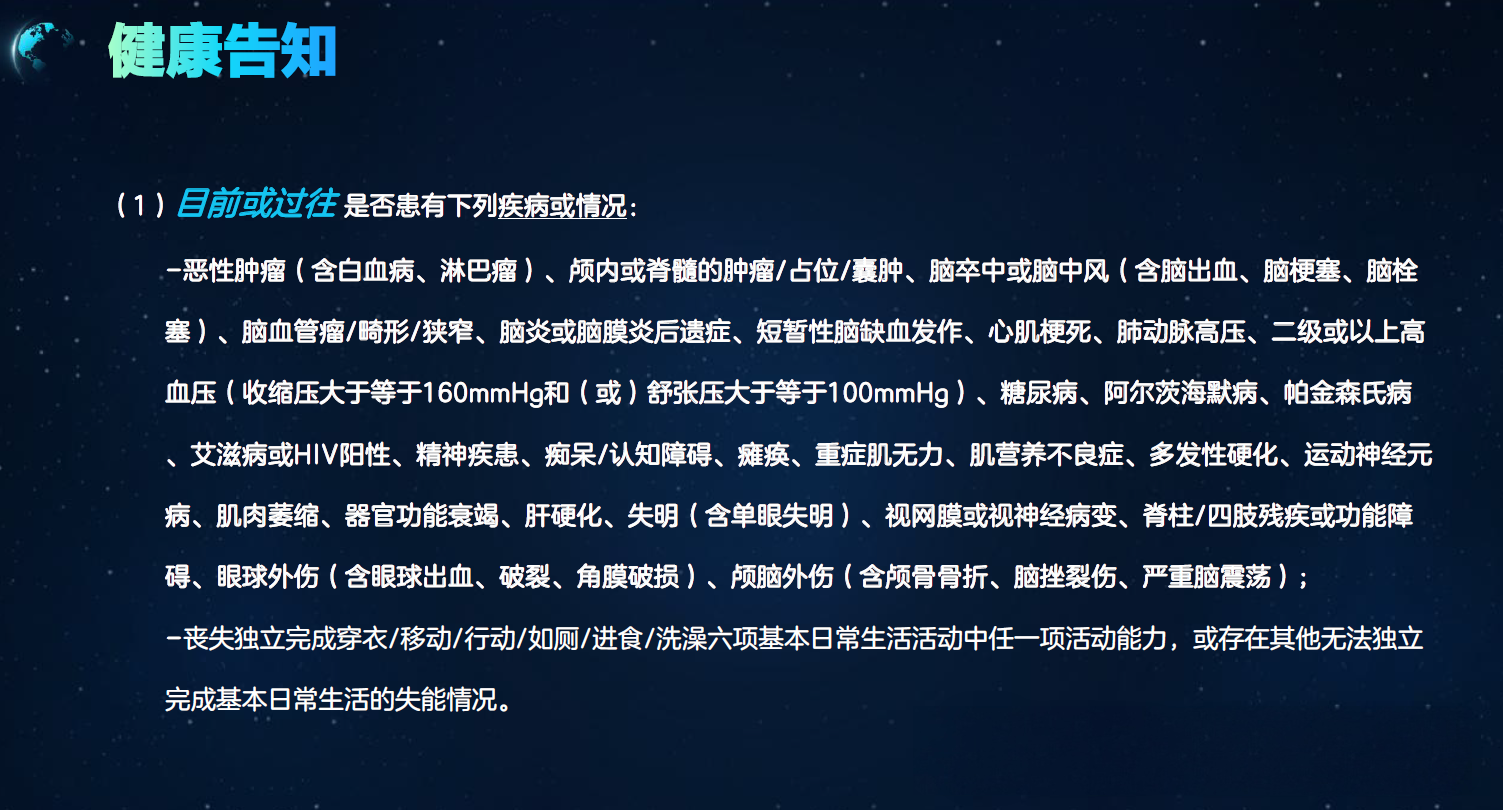

1、核保宽松度

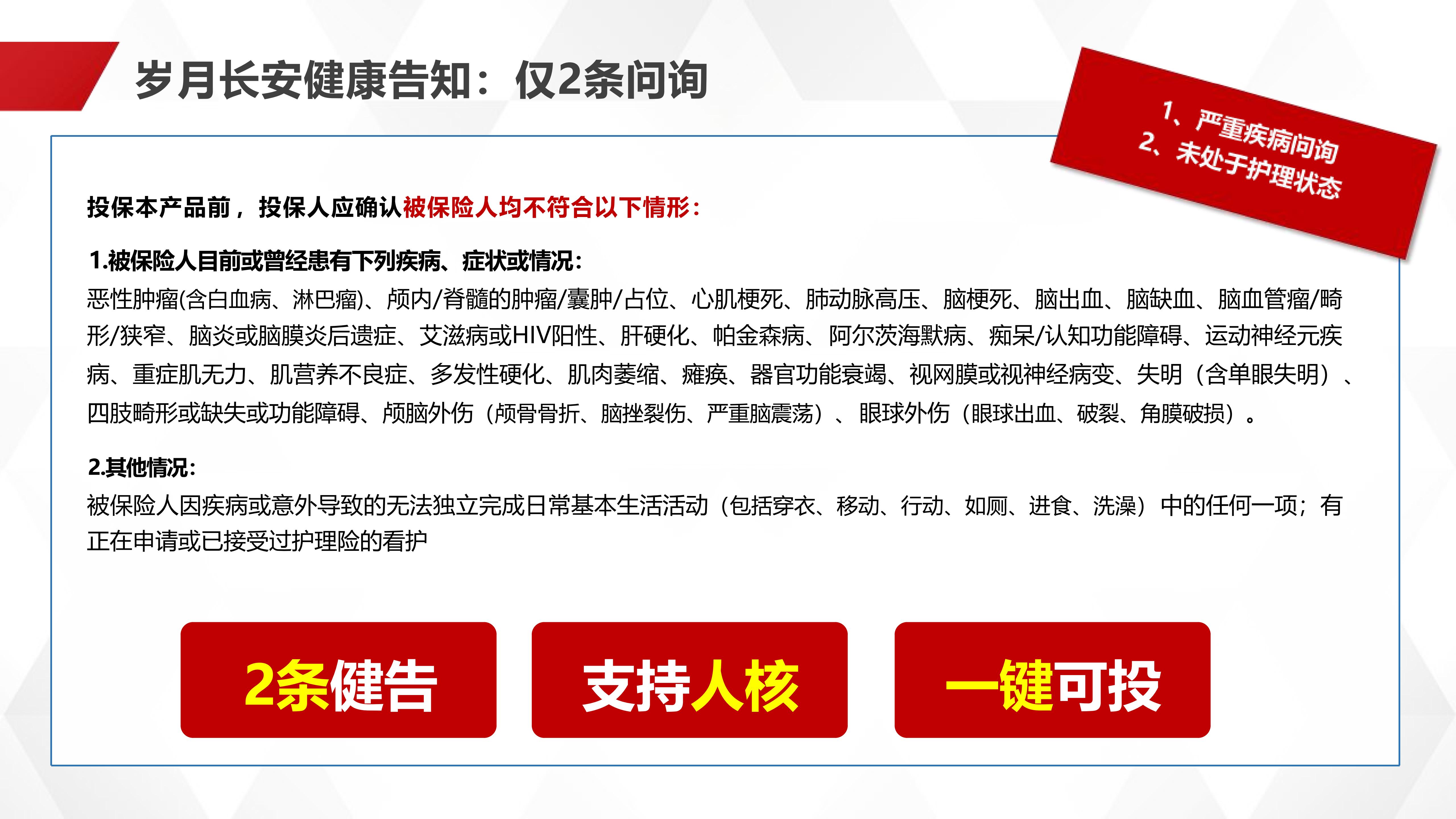

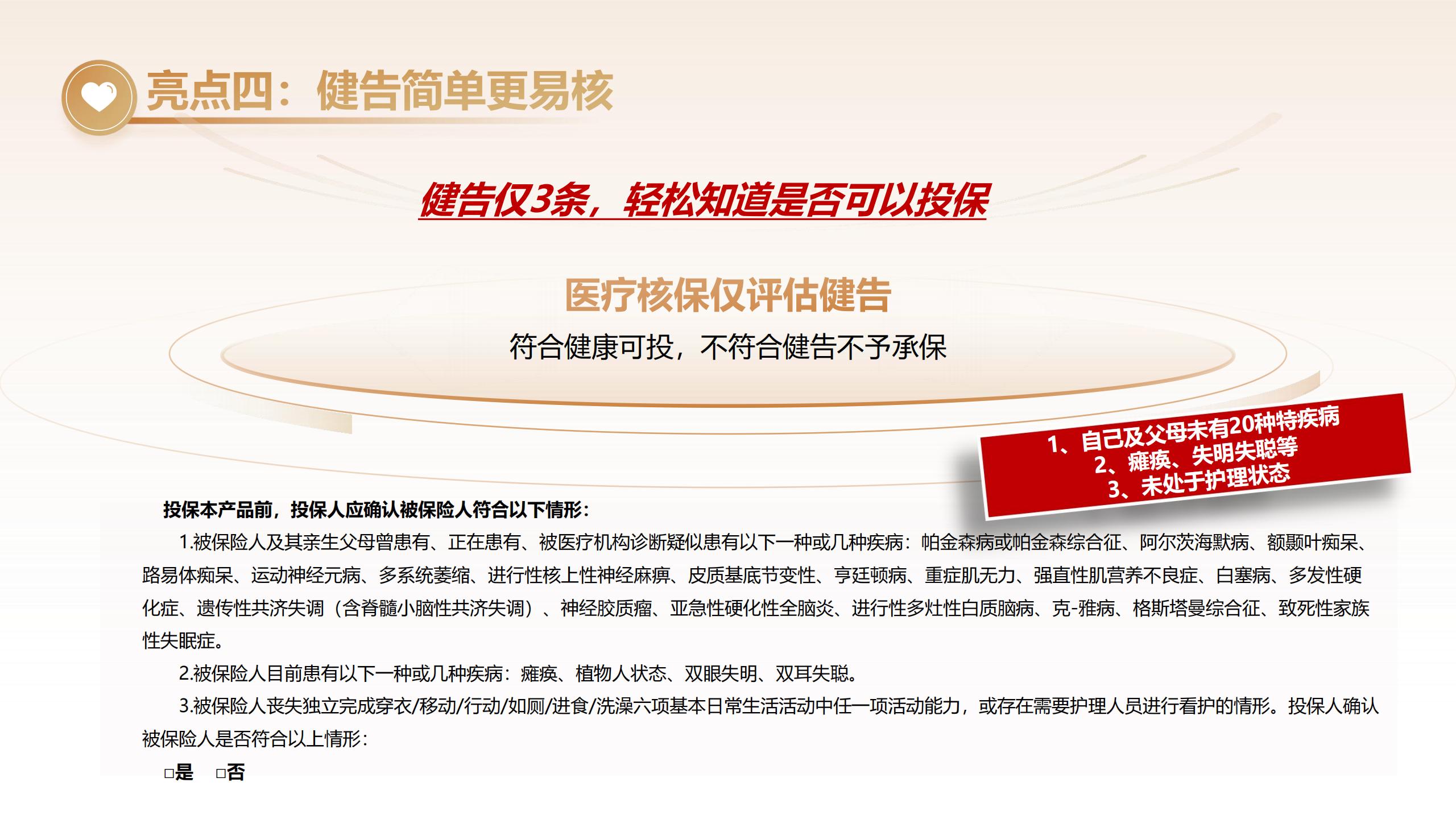

太保智相守医健版:健康告知仅1条,支持人工核保,附属被保人无需健康告知,非标体家庭最友好;

平安岁月长安:健康告知2条,智能核保,宽松度中等;

复星联合安泰2.0:健康告知3条,不问体检异常、三高或结节,非标体友好度中等;

2、增值服务

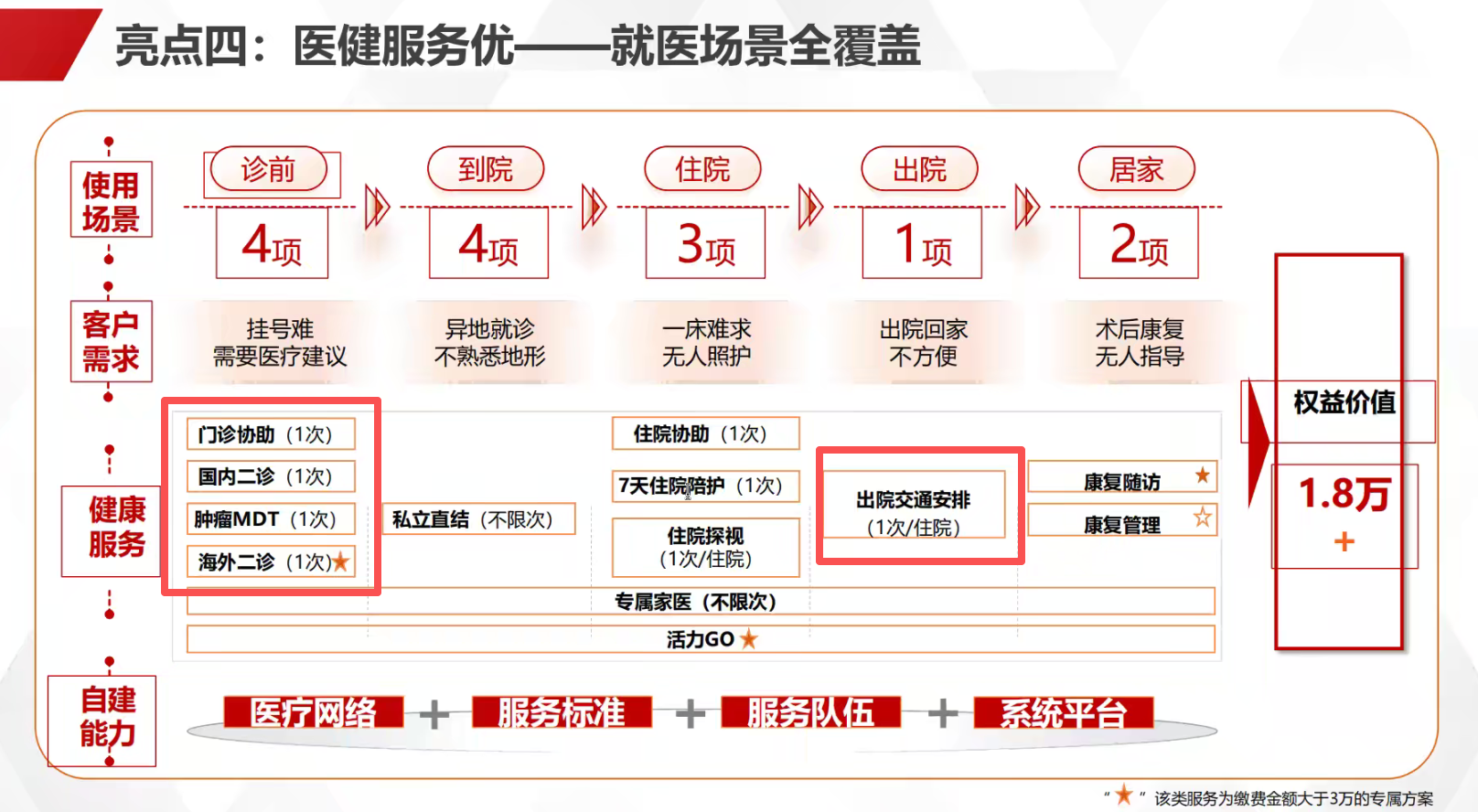

平安岁月长安:缴费期内享陪诊、住院护工、专家预约等14项健康服务,价值约1.8万,服务体系最完善;

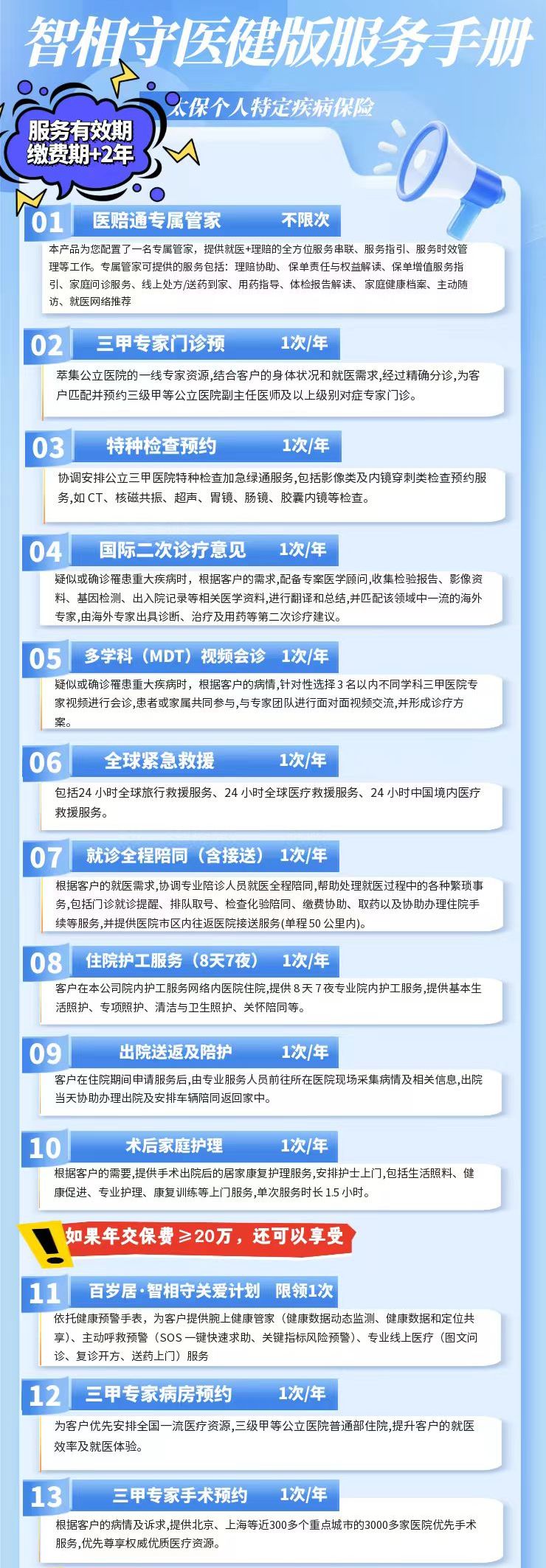

太保智相守医健版:缴费期+2年,享陪诊、住院安排等服务,服务期限更长,年交20万以上可赠健康预警手表、海外转诊等高端服务;

复星联合安泰2.0:一站式健康服务

七、避坑提醒

1、这三款产品都不是“万能险”,它们不能替代百万医疗、重疾险,仅适合补充日常小额医疗开支,大额医疗风险仍需配置百万医疗(高杠杆)、重疾险(弥补收入损失);

但它们解决了一个困扰大家很久的问题:那些几百、几千块,买药、配镜、看牙、体检的零碎钱,能不能不出?

2、医疗金需凭正规医疗发票报销:普通眼镜店、无医疗资质的推拿馆等无法开具合规发票的场景,无法报销;

3、利益最大化建议:本质上是把原本就要花的医疗费,通过保险公司的账户,变成了一笔“既能报销、又能增值、且最后一定能拿回来”的确定财富。

医疗金用完后再退保/减保,未用完的医疗金无法折现,退保仅返还现金价值(复星联合安泰2.0除外)。

特别是对于有娃家庭,这就是一份“稳赚不赔”的医疗备用金。

投保方式:识别或扫描海报二维码即可投保。

总的来说,每个人家里的年龄结构、预算和体况都不同。你想知道你家宝宝/家人的年龄,买哪款最划算?想看具体的计划书和利益演示?可以加我+A327519816或扫描下面二维码!

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59