婚前财富勿混同,妙用保单来隔离

发布时间:2023-11-6 12:13阅读:890

问一问

问一问案例

王老板毕业于国内一所知名高校,毕业后响应国家号召,投入到创新创业的大潮中。凭借出色的管理才能和商业头脑,加上自己的不懈努力,他成立了自己的公司,终于崭露头角。之后,王老板成功引入外部投资,手握巨额现金和价值数千万的股份,从一个身无分文的大学毕业生,摇身一变成为“钻石王老五”。

2014年,事业有成的王老板结识了年轻漂亮的林小姐,两人迅速确定了婚姻关系。王老板在大学期间辅修过法律课程,对个人财产的保护有较强的意识。为预防婚前婚后财产混同,在听取了多方意见后,他决定将自己婚前的大量现金用来购买股票、黄金,并支付了几处房产的首付。

结婚后,公司的发展跌宕起伏,先是公司股价成倍增长,王老板也获得了近千万元的财产收入,之后公司生产经营接连出现问题。王老板本就忙于事业,无暇顾及家庭,事业的不顺更是影响到了他原本温和的性格,回家后经常对妻子发脾气。频繁的争执磨灭了双方的感情,在婚姻后期,王老板甚至因为生活琐事对妻子大打出手。最终,两人感情完全破裂,女方决定到法院起诉,要求法院判决离婚并进行财产分割。

经法院审理,王老板需要跟妻子分割近千万元的财产。想着自己辛辛苦苦打拼获得的财富,却要分一半给结婚仅仅几年的妻子,王老板非常后悔,并感到困惑:当初自己明明已经做了避免婚前婚后财产混同的安排,为什么没有起到作用呢?

案例解析

王老板的困惑,实际上也是很多人的困惑。随着社会的进步,现在越来越多的高净值人士在结婚前或再婚前,意识到了婚前财产与婚后财产混同的风险,担心万一发生婚变,自己的婚前财富会遭受重大损失。然而,他们却由于种种原因,不具备相应的专业知识,自认为做了妥善安排,实际上在婚姻风险发生时却起不到多大的作用。

拥有大量财产或持有公司股权的未婚高净值人士,有这种担心很正常,他们不希望发生婚变时,自己的婚前财产发生损失,尤其是公司股权被分割。再婚的高净值人士,对这个问题也很重视,因为他们往往更希望将自己在婚前的财产传承给再婚前的子女。

要做到婚前财产的隔离,首先要弄清楚,哪些是专属个人财产?哪些是婚后夫妻共同财产?又有哪些财产在结婚后会变成夫妻共同财产?

相关法条

对此,《中华人民共和国婚姻法》(以下简称《婚姻法》)有明确规定,接下来我们看看相关法条:

第十七条 夫妻在婚姻关系存续期间所得的下列财产,归夫妻共同所有:(一)工资、奖金;(二)生产、经营的收益;(三)知识产权的收益;(四)继承或赠与所得的财产,但本法第十八条第三项规定的除外;(五)其他应当归共同所有的财产。夫妻对共同所有的财产,有平等的处理权。

第十八条 有下列情形之一的,为夫妻一方的财产:(一)一方的婚前财产;(二)一方因身体受到伤害获得的医疗费、残疾人生活补助费等费用;(三)遗嘱或赠与合同中确定只归夫或妻一方的财产;(四)一方专用的生活用品;(五)其他应当归一方的财产。

另外,《最高人民法院关于适用〈中华人民共和国婚姻法〉若干问题的解释(三)》(以下简称《婚姻法司法解释(三)》)规定:

第五条 夫妻一方个人财产在婚后产生的收益,除孳息和自然增值外,应认定为夫妻共同财产。

第十条 夫妻一方婚前签订不动产买卖合同,以个人财产支付首付款并在银行贷款,婚后用夫妻共同财产还贷,不动产登记于首付款支付方名下的,离婚时该不动产由双方协议处理。

依前款规定不能达成协议的,人民法院可以判决该不动产归产权登记一方,尚未归还的贷款为产权登记一方的个人债务。双方婚后共同还贷支付的款项及其相对应财产增值部分,离婚时应根据婚姻法第三十九条第一款规定的原则,由产权登记一方对另一方进行补偿。

通过上述法条,我们可以总结出,属于个人财产的包括:(1)婚前财产;(2)医疗费用;(3)残疾人生活补助费;(4)个人专用的生活用品;(5)婚前个人财产婚后的孳息;(6)婚前个人财产的自然增值;(7)指定赠与;(8)指定继承等财产。

这里需要解释一下孳息是什么意思。孳息,是指由原物所产生的额外收益。在民法上,孳息分为天然孳息和法定孳息。天然孳息(Fructus naturales)是依据物的自然性能或者物的变化规律而取得的收益。例如:母鸡生的蛋、牲畜下的幼崽、果树长出的果子等。法定孳息(Fructus civiles)是指由法律规定产生了从属关系,物主因出让所属物一定期限内的使用权而得到的收益。例如:存款得到的利息、部分出租房屋或物品得到的租金等。

孳息和增值、投资收益有所不同。通过下图,我们能更清楚地理解这几个概念:

孳息、增值与投资收益

通过对上述知识的学习,我们就能解答案例中王老板的困惑了。

首先,王老板作为公司的董事长,持有公司股份,婚后公司产生的股东分红,因公司经营状况良好带来的股权增值,都是他的投资收益,属于夫妻共同财产。一旦发生婚变,这部分财产将会被分割,从而给王老板造成巨大的损失。考虑到公司发展对资金的需求,离婚产生的财产分割,还有可能影响整个公司的发展。对这部分财产,王老板在婚前没有进行合理筹划。

其次,王老板在婚前购买了大量股票,这些股票在婚后如有增值,增值的部分将被认定为夫妻共同财产;若其所投资的股票股价下跌,损失则由王老板独自承担。

再次,王老板在婚前购置了大量黄金,离婚时如果想要使自己的黄金不被分割,就必须有充分证据证明黄金是婚前购买的。若是丢失了购买黄金的证据,或现有的证据不足以证明黄金是婚前购买的,这部分黄金就有可能被推定为属于婚后共同财产,面临被分割的风险。

最后,王老板婚前以分期付款的方式购买了多套房产,并支付了首付款,这个做法也存在风险。风险一:虽然依据《婚姻法司法解释(三)》第十条的规定,婚前贷款购置的房产在分割时分给王老板的可能性大,但如果离婚时妻子名下没有房产,也有可能分割给女方;风险二:婚前贷款购房,如王老板不能证明自己完全是用婚前个人财产偿还的贷款,则婚后偿还贷款的部分很可能被认定为婚后获得的财产,也就是说用共同财产还贷,那么,婚后共同偿还贷款的部分及对应的增值,也会进行分割。

王老板在婚前已经意识到了财产混同的风险,并做了预防措施,但是他的婚前财富保护方案并不专业,导致所做的预防措施未能充分起到作用,婚后婚姻一旦出现问题,就面临巨额财产被分割的风险。

保单规划

像王老板这样的高净值人士,结婚之前就知道要保护自己的婚前财产,避免婚前和婚后财产的混同。那么,他们应该怎么做,才能达到目的呢?

方案一

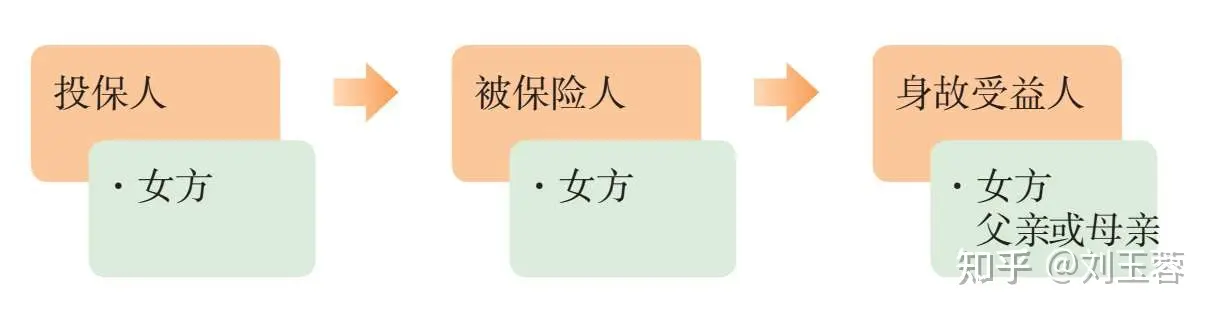

鉴于王老板是公司董事长,为避免离婚时公司分红及股权增值的分割,可以在婚前与女方签订婚前财产协议,明确规定公司股东分红尤其是股权增值部分属于王老板的个人财产。为了对女方给予补偿,婚前财产协议中可同时约定,王老板以分期支付保费的方式,为女方购买年金保险,投保人为女方,被保险人为女方,身故受益人为女方的父亲或母亲。保单具体架构如图所示:

方案一 保单架构

这个方案有如下好处:

第一,王老板的公司分红和公司股权增值属于他的个人财产,不会受到婚姻状况变化的影响,既能保证王老板的财富安全,还能使公司的运转及发展不受影响。

第二,为女方购买大额年金保险,补偿了女方放弃公司分红及公司股权增值的权益造成的损失,并为女方此后的生活提供了保障。因此,这个方案女方更容易接受,并使双方不至于在婚前就产生较大隔阂。

第三,该保单方案和婚前财产协议,可以巧妙帮助女方锁定保费来源,若婚后男方没有按照约定期限给付女方用于交保费的资金,则男方名下的股权分红和股权增值将视为夫妻共同财产。男方为避免股权受影响,一般都会定期给女方资金交付保费。

方案二

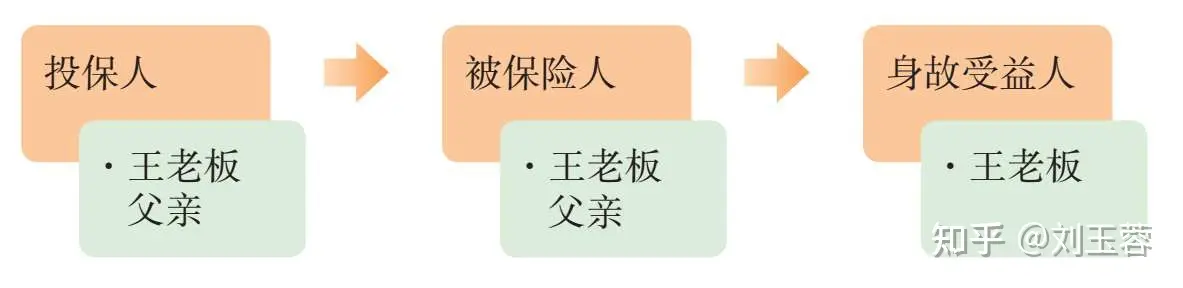

王老板婚前有大量现金财产,这部分财产容易和婚后的现金发生混同。所以,对于婚前的现金财产,王老板需要作出清晰的区分。为此,王老板可以在婚前为自己配置终身年金保险,投保人为王老板,被保险人为王老板,身故受益人为王老板的父母。保单具体架构如图所示:

方案二 保单架构

这个方案有如下好处:

第一,婚前现金进入保单变为保单中的保费,婚前保费(现金)和婚后现金实现了隔离。至于缴纳保费的方式,王老板可以选择婚前趸交,这样就能证明保费是用婚前个人财产缴纳的;也可以单独办一张新的银行卡,婚前就在该卡内存足用于缴纳保费的资金,这样可以实现分期缴纳保费,并证明保费都是来自婚前个人存款。

第二,生存年金随取随用,且属于王老板的个人财产。王老板自己给自己投保,自己既是投保人又是被保险人,根据目前中国终身年金保险产品的惯例,5年后,王老板如果需要现金,可以从保单中领取生存年金。

多年后,王老板领取的生存年金如果超出婚前缴纳的总保费,关于超出的部分,虽然在理论上有一种观点,认为会被推定为夫妻共同财产,但是经过这么多年,夫妻感情该稳定的已稳定下来,稳定不了的可能早已解除,不会涉及超出保费那部分财产的分割。即便多年后,王老板领取的年金总额超出了婚前总保费,且超出的部分面临婚变分割,王老板的婚前财产还是得到了最大程度上的保护。

第三,身故受益金不会外流。假使王老板在婚姻存续期间不幸发生意外身亡,因为保险架构指定了身故受益人为王老板父母(日后可以将受益人改为子女),所以其身故受益金不会成为遗产被分配,而是会归王老板的父母或子女所有,保证了财产在他的血亲内部流转,不会外流。

方案三

如果在结婚之前,王老板的父母均健在,年龄也还适合,可以让父母做投保人及被保险人,王老板自己为身故受益人,来配置终身寿险或年金保险。这里以终身寿险为例加以说明,投保人为王老板父亲,被保险人为王老板父亲,身故受益人为王老板。保单具体架构如图所示:

方案三 保单架构

方案三 保单架构

这个方案的好处是:

第一,因为是王老板婚前用父亲名义代持保单,所以能实现婚前现金隔离。王老板父亲作为投保人和被保险人配置终身寿险,用王老板婚前的资金交保费。这样,投保人和被保险人均是第三人,即便王老板婚后出现婚姻危机,此保单也不会被分割,从而实现婚前财产的隔离和保护。

第二,因为是终身寿险,且是婚前用王老板父亲的名义购买的保单,如果婚后王老板的父亲身故,则王老板自己作为保单的身故受益人,将会领取身故受益金,该身故受益金为王老板的婚后个人财产。

依据为最高人民法院《第八次全国法院民事商事审判工作会议(民事部分)纪要》第5条:婚姻关系存续期间,夫妻一方作为被保险人依据意外伤害保险合同、健康保险合同获得的具有人身性质的保险金,或者夫妻一方作为受益人依据以死亡为给付条件的人寿保险合同获得的保险金,宜认定为个人财产,但双方另有约定的除外。

不过,实施这个方案,也有几点需要注意:

第一,王老板出钱,用父亲的名义投保,王老板最好在婚前交完全部保费。

第二,如果选择期交保费,则王老板需要在婚前单独开设一张新的银行卡,并且确保该卡在婚后没有任何资金进入,只用来交付父亲购买的终身寿险的保费,每次交费时,可以从该卡转给父亲。这样就能够证明,该保单的所有保费均是用王老板的婚前个人资金付的。

第三,如果王老板婚后父亲身故,王老板领取身故受益金,虽然该笔身故受益金领取后系王老板的个人资产,但若该笔身故受益金和婚后双方的共同现金发生混同,依旧会面临风险,因此需要王老板加以注意。

结语

感情与财富的平衡需要智慧,如何做到既不伤感情,又保护好自己多年的积蓄,人寿保险是应该优先被考虑的工具。在婚姻的世界里,指望靠爱心和良心来保障财产安全,多少有些赌运气的成分,不如来一份保险合同,让所有人安心、放心。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59