【私人财富】黄昏之恋有风险,通过保单来预防

发布时间:2023-11-9 13:42阅读:597

问一问

问一问【案例】

20世纪80年代,随着第一批“下海”经商热潮的出现,中国涌现出一大批以个体户创业起家的富商。陈老先生就是其中一员,如今他已经成为行业巨擘,掌控着一家大型玻璃生产公司。

2006年,一场突如其来的疾病带走了陪伴陈老先生多年的太太。2008年,在一次展会上,独自生活了两年的陈老先生偶然遇到刚经历了婚变并且小自己20多岁的赵女士,两人十分投缘,之后确立了恋爱关系,并在当年喜结连理。

婚后两个人幸福地生活在一起,陈老先生对妻子也是百般呵护,十分信任。虽然陈老先生的律师朋友多次提醒他购买相关寿险保单或者通过订立遗嘱的方式防范风险,但他每次都以自己身体健康,这么早订立遗嘱或者买保单不吉利为由加以回绝。

婚后,陈老先生对赵女士的关爱不仅体现在精神上,也体现在物质赠与上。他在2009年和2013年,分别赠送给赵女士两套房产,一套已于2012年办理过户,另一套尚未办理过户。同时,陈老先生还向赵女士的弟弟赠与了价值300万元的豪车一辆及股票若干。

天有不测风云,2014年的一天,陈老先生因心脑血管疾病入院治疗,不想就此一病不起。

2015年,陈老先生发现与自己结婚多年的妻子与自己的司机有不正当关系,同年,公司陷入资金危机需要大额现金,多重打击之下,陈先生病情恶化。

弥留之际,陈老先生想起律师朋友的提醒,赶忙把自己与前妻所生的独子和护士叫到床前订立了口头遗嘱,声明由儿子继承自己的所有遗产。

同时,陈老先生声明,将两套房产和赠送给赵女士弟弟的财产全部收回。

三天后,陈老先生不幸去世,赵女士与陈老先生之子就遗产继承问题发生纠纷,后双方诉至法院。

案例解析

随着中国人口老龄化时代的到来,“黄昏恋”成为一种越来越普遍的现象。在高净值人士当中,黄昏恋更多地表现为“老夫少妻”这种形式。老年人在晚年能过上幸福的家庭生活,固然是我们的祈愿,然而我们也不能忽视在黄昏恋中经常出现的风险。

上述案例就是一个典型的“老夫少妻”式黄昏恋,这种婚姻,由于夫妻双方年龄差距大,往往是年长的一方先离世。而在重新组建家庭时,一方或双方极有可能有前婚子女。因此,在一方去世时,遗产分割就成了其家庭财产纠纷的焦点。

在我们以案例中陈老先生为代表对黄昏恋的风险进行分析之前,先要学习几条法律知识。

相关法条

《婚姻法》中关于夫妻共同财产的规定

《婚姻法》第十七条 夫妻在婚姻关系存续期间所得的下列财产,归夫妻共同所有:(一)工资、奖金;(二)生产、经营的收益;(三)知识产权的收益;(四)继承或赠与所得的财产,但本法第十八条第三项规定的除外;(五)其他应当归共同所有的财产。夫妻对共同所有的财产,有平等的处理权。

《婚姻法》第十八条 有下列情形之一的,为夫妻一方的财产:(一)一方的婚前财产;(二)一方因身体受到伤害获得的医疗费、残疾人生活补助费等费用;(三)遗嘱或赠与合同中确定只归夫或妻一方的财产;(四)一方专用的生活用品;(五)其他应当归一方的财产。

《最高人民法院关于适用〈中华人民共和国婚姻法〉若干问题的解释(三)》(以下简称《婚姻法司法解释(三)》)规定:

婚姻法司法解释(三)第五条 夫妻一方个人财产在婚后产生的收益,除孳息和自然增值外,应认定为夫妻共同财产。婚姻法司法解释(三)第十条 夫妻一方婚前签订不动产买卖合同,以个人财产支付首付款并在银行贷款,婚后用夫妻共同财产还贷,不动产登记于首付款支付方名下的,离婚时该不动产由双方协议处理。依前款规定不能达成协议的,人民法院可以判决该不动产归产权登记一方,尚未归还的贷款为产权登记一方的个人债务。双方婚后共同还贷支付的款项及其相对应财产增值部分,离婚时应根据婚姻法第三十九条第一款规定的原则,由产权登记一方对另一方进行补偿。

《中华人民共和国继承法》

《中华人民共和国继承法》第十八条 下列人员不能作为遗嘱见证人:(一)无行为能力人、限制行为能力人;(二)继承人、受遗赠人;(三)与继承人、受遗赠人有利害关系的人。《中华人民共和国合同法》第一百八十六条 赠与人在赠与财产的权利转移之前可以撤销赠与。具有救灾、扶贫等社会公益、道德义务性质的赠与合同或者经过公证的赠与合同,不适用前款规定。

有了上述法条作为知识背景,我们就能分析出,陈老先生的这段黄昏恋存在着以下风险:

首先,再婚前,陈老先生未作任何防范婚姻财富风险的措施,也未与新任妻子订立任何协议,导致再婚后,即2008—2015年陈老先生的大部分收入都成为夫妻共同财产。陈老先生去世后,要先对夫妻共同财产进行分割,其余部分才能算作遗产执行继承。在这种情况下,一旦年轻一方目的不纯,年老的一方就会面临巨额的财产损失。

其次,对自己的遗产没有提前规划。

陈老先生多次回绝律师朋友的建议,认为订立遗嘱不吉利,这种现象在中国较为常见,但会产生一系列不利后果,比如财富很难按照他最满意的方式传承。当他意识到遗嘱的重要性,在弥留之际叫来独子与护士订立遗嘱,又因为不懂法律导致遗嘱无效。根据《继承法》第十八条,“继承人、受遗赠人”不能作为遗嘱见证人,而口头遗嘱要想生效,需要两个以上的有效见证人。所以,陈老先生最后订立的口头遗嘱无效,其遗产将根据《继承法》进行法定继承。也就是说,陈老先生的妻子作为第一顺序继承人,将与其独子共同继承遗产。

最后,赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同。夫妻之间特殊的身份关系,并不影响赠与合同的效力,夫妻之间的赠与行为完全是有效的。

根据我国《合同法》第一百八十六条,赠与行为有单方的任意撤销权,但前提是财产尚未转移。房屋赠与合同是实践性合同,房屋赠与关系的成立,必须是以办理过户手续,或者受赠人根据赠与合同取得产权证书并且实际占有使用房屋为有效条件。陈老先生2013年赠与妻子的房屋没有办理过户手续,房产和房产证都没有交给对方,故该赠与尚未生效。该赠与不具有社会公益性质或者道德义务性质,赠与协议也未经公证,因此可撤销赠与房产的行为。但是之前赠与的房产已经过户,属于不可撤销内容。豪车与股票在赠与时已转移权属,故也没有了任意撤销权。

对于类似案例中陈老先生这样的高净值人士来说,肯定是希望把更多的财富传承给自己的独生子。同时,他也希望给再婚的妻子一定的物质保障,但前提是妻子不会做出有违自己意愿的事。对于前者,陈老先生没有提前做任何安排,导致其独子只能以法定继承的方式获得陈老先生的遗产;对于后者,陈老先生是通过赠与的方式来实现,但赠与一旦完成过户等法定手续,就不可撤销,再想要收回之前的赠与,就不可能了。

其实,陈老先生生前可以通过人寿保险和家族信托等金融工具,更好地实现自己的目的。

保单规划

方案一

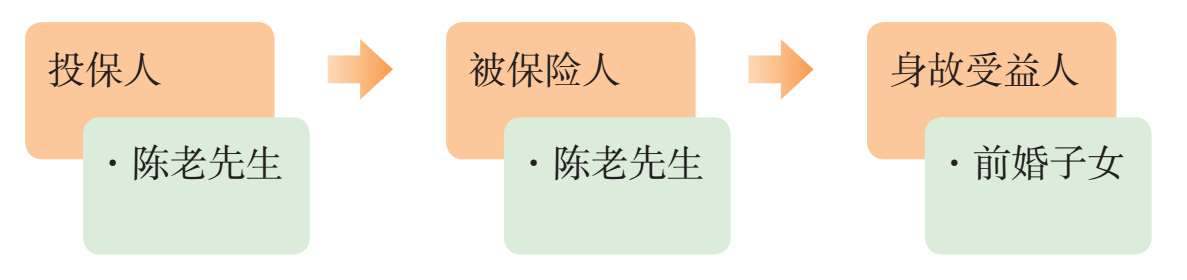

陈老先生可以给自己配置高现金价值的终身寿险,在实现财富传承这一目的的同时,还能在企业出现危机时紧急调用资金,投保人为陈老先生,被保险人为陈老先生,身故受益人为前婚子女。保单具体架构如图所示:

添加图片注释,不超过 140 字(可选)

这个方案有如下好处:

第一,陈老先生一旦身故,其终身寿险指定的受益人为前婚子女,身故受益金直接给付前婚子女,如此可以避免再婚妻子与前婚子女发生继承大战。

第二,陈老先生作为投保人和被保险人,自己生前控制保单,同时保单每月有复利收益,保障这笔财产有一定增值。

第三,陈老先生自己为自己投保终身寿险,一旦遇到企业资金紧张,可以通过保单贷款的方式,贷出资金解决企业燃眉之急。要实现这一功能,建议选择期交型的高现金价值的终身寿险。

第四,在陈老先生晚年,如果企业经营不善,失去收入来源,保单中的资金还是其高端养老生活的资金来源,从而能保障陈老先生年老之后安享高质量生活。

方案二

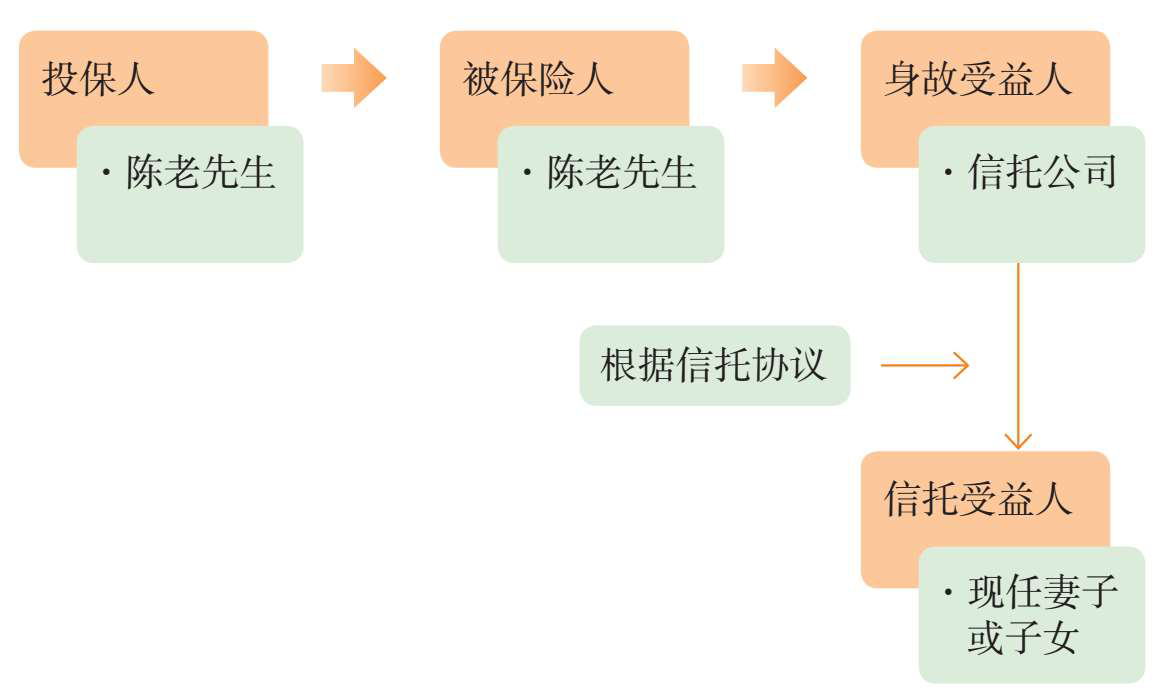

既给现任妻子一定的物质保障,又能根据自己的意愿对给予现任妻子的财富保留一定的控制权,要想实现这一目标,陈老先生可以使用保险金信托这一工具。投保人为陈老先生,被保险人为陈老先生,身故受益人为信托公司,同时与信托公司签订信托协议。保单具体架构如图所示:

添加图片注释,不超过 140 字(可选)

这个保单有如下好处:

第一,陈老先生自己做投保人和被保险人,实现生前自己的财富自己做主的安排。该部分资金进入保险架构后,保单资产与陈老先生的其他资产有所区别,不再作为身故后的遗产。身故受益金成为信托财产进入信托架构,而信托收益则可以灵活支配。

第二,保险金信托的架构,既可以保证陈老先生生前对资产的支配,也可以有效控制身故后财产的流向。在信托中,既可以附期限,也可以附条件,比如对现任妻子,如果出现妻子不忠诚于陈老先生的事情,则信托受益金停止向妻子支付。同样,如果信托受益财产最终是给到自己的子女,也可以附带一定的条件,给予子女正向的激励及反向的制约。

语录

岁月带给我们的不仅是物质财富,还有生活的智慧。步入黄昏恋的高净值人士,应该在新的爱情面前发挥自己生活的智慧,用保险、信托等金融工具,让财富给自己和子女带来幸福,而不是给子女留下烦恼。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

听说原油投资交易风险很大,风险该如何预防才安全?

听说原油投资交易风险很大,风险该如何预防才安全?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59