几十块钱的惠民保跟百万医疗险比,有哪些优缺点?

发布时间:2020-11-11 17:47阅读:1719

问一问

问一问2015年,深圳首次推出“深圳市重特大疾病补充医疗保险”,作为惠民保产品雏形。

这几年来,陆续有40多个城市都推出了「惠民保」,超2000万人参保,累计保费超10亿。

之前给大家介绍过广州惠民保,当时有很多朋友觉得不错,纷纷追问自己的城市有没有。

所以我整理了各地的惠民保,今天来分析一下,惠民保有哪些优点,能否代替商业医疗险。

主要内容如下:

1.什么是惠民保?有哪些特点?

2.目前有哪些城市能买惠民保?

3.有惠民保,还用商业保险吗?

什么是惠民保?

2020年3月5日,国务院正式发布的《关于深化医疗保障制度改革的意见》中明确:

到2030年,全面建成以基本医疗保障为主体,医疗救助为托底,补充医疗保障、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障制度体系。

为了改善 “治病难、治病贵、住院贵、吃药贵、因病返贫” 的问题,各地政府纷纷开始主导,联合保险公司和第三方运营平台,推出惠民保。

所以,惠民保是由地方政府联合商业保险推出的“普惠型”医疗保险。

惠民保是补充医疗保险的一种形式。

它本质上是一个大病医疗保险,可以报销一些大额或大病医疗费用。

目前已经推出的惠民保们的保障责任,基本都有2部分:

医疗费用:门诊、住院都可以报销。

特药保障:部分药物可以报销,以癌症的靶向药为主。

部分地区的惠民保还有质子重离子、癌症津贴等保障。

可以说,惠民保可以满足在医保基础上的“二次报销”。

整体来看,各地的惠民保,都有这么几个特点:

1)参保门槛低:基本出生28天以上就可以投保,而且不限职业,没有健康告知和等待期。

2)适用人群广:只要有医保,就可以参保。

3)保额比较高:各地惠民保的保额基本都是100万及以上,也就是说,每年最高报销总额在百万左右,可以解决高额医疗费和重点疾病的药品保障。

4)免赔额较高:虽然说保额比较高,不过基本都有2万的免赔额,甚至3万。

5)报销比例高:报销比例基本都在70%以上,还有一些惠民保可以免赔额以上100%报销。

6)健康告知松:各地要求的不太一样,但整体都比较宽松。有些地方甚至没有健康告知,

7)价格较亲民:各年龄人群参保的价格比较统一,保费也比较便宜,基本都是49-59之间,甚至29元,而且很多地区还能用医保的个人账户缴费。

目前我国的住院平均费用在1万元左右,但是,惠民保的设计就只为了转移大病大额社保内自付费用的开销。

而且承保人群最广泛,整体来看,惠民保的优势非常明显。

对缺乏基本保障的人群来说,是不错的补充型产品。

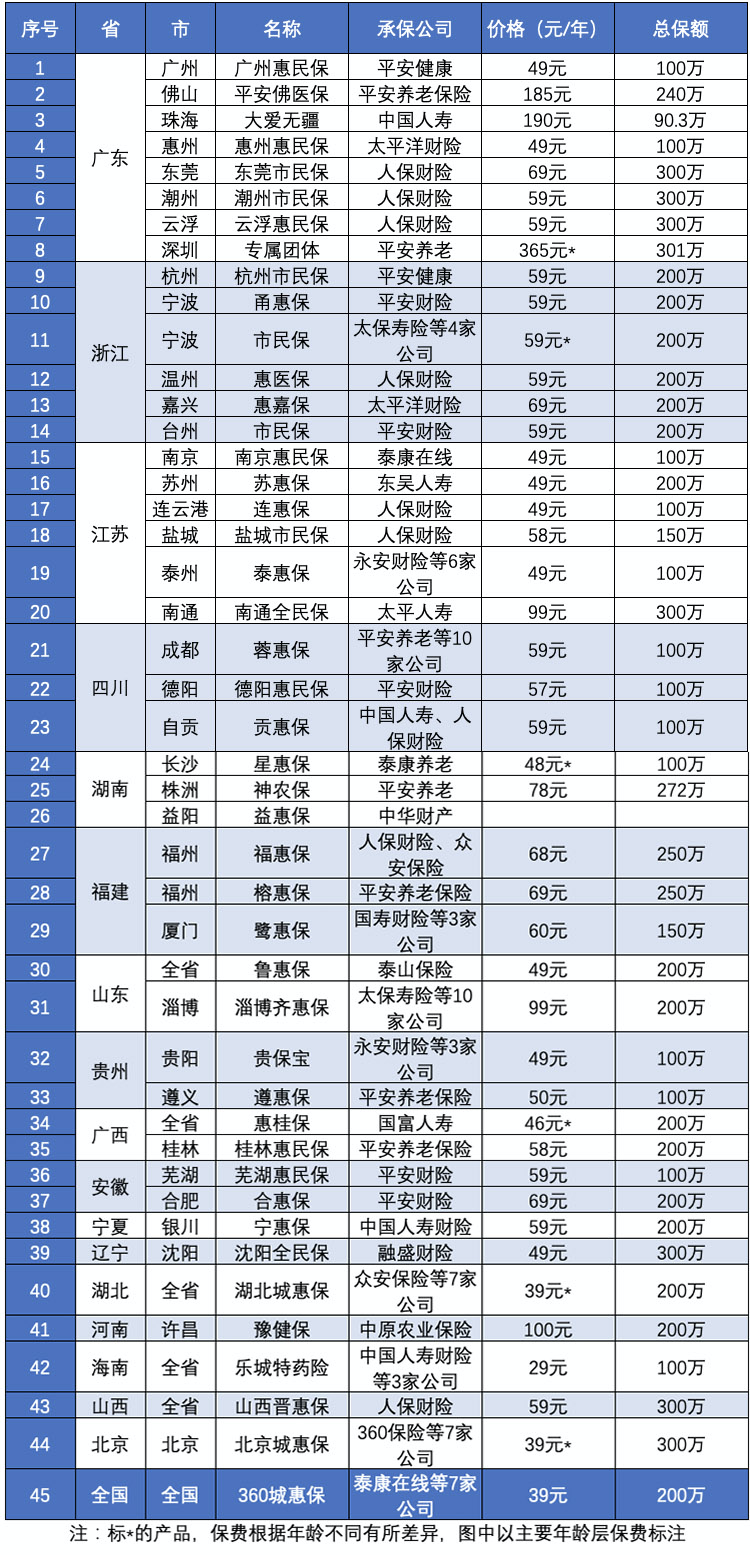

哪些城市有惠民保?

惠民保是一城一策的方式,所以有很多朋友都很关注:

自己所在的城市有没有惠民保,以及具体的政策。

为了方便大家,我整理了一下,做了张表格:

上海市的医疗和重疾产品比较特殊,这里没有纳入统计。

如果这里没有列举到你的城市,可以在当地医保局官网,或者当地社保部门公众号查找。

或者拨打社保局电话:“区号+12333”,咨询具体是否有这类保障。

可以看到,截止到10月8日,全国一共有18个省市开展了惠民保业务。

由于保险行业在当地发展程度不同,目前推出惠民保的地区以中东部为主,西部城市较少。

广东、浙江、江苏等地,因为开展惠民保的时间较早,目前开展惠民保业务的城市也最多。

不过,360联合多家保险公司推出的全国版的城惠保,可以弥补部分地区的缺口。

虽然各地的惠民保由不同的保司承保,但是地区间的保费差异并不大,保额也都比较高。

具体的投保方式,我也同样做了整理,大家可以在后台回复“惠民保”查看。

哪些人适合买惠民保?

不可否认,惠民保有其他商业保险没有的优势——

不限投保年龄、职业、健康状况。

而且健康告知非常宽松。 只要有当地的社保,就能买惠民保。

所以,如果你属于这些人群,当地又有惠民保,可以买一份。

1)年龄偏大

一般来说,超过65岁以上的人群就很难再买到百万医疗险了。

而且年龄越大,患病风险就越高。

惠民保投保不限年龄,对于年龄较大的人群来说,这个羊毛一定要薅。

2)身体状况欠佳

一般商业健康险,尤其是医疗险和重疾险,对于被保人的健康状况要求非常严格。

如果有高血压、糖尿病、乙肝等疾病,很难买到非常合适的产品了。

惠民保不限制健康状况,只要有当地医保,就能买。

3)高危职业人群

很多商业保险对于职业都有要求,如果属于高危职业,能投保的产品不多。

惠民保是没有职业要求的。

4)被百万医疗险除外承保

有些朋友虽然投保了百万医疗险,但因为身体原因,有些疾病被除外承保了。

这就意味着,有相关疾病是不能赔付的。

如果再投保一份惠民保,可以覆盖这些风险。

比如王女士因为乳腺结节被除外承保,乳腺相关疾病(乳腺癌、乳腺原位癌)都不赔付。

如果她买了惠民保,罹患乳腺癌时可以通过惠民保覆盖治疗费用,特定药品也能报销。

惠民保可以替代商业保险吗?

和城乡居民大病保险相比,惠民保增加了重特大疾病特药报销,也提高了赔付比例。

但是,即使有了惠民保,我们也仍然需要商业保险。

可以看到,惠民保和百万医疗险有相似之处,但也有不同。

和百万医疗险相比,惠民保保留了百万保额,但也删除或降低住院医疗自费项目及保障范围。

当然,保费也因此降低了不少,更加平民化。

所以,如果只有社保和惠民保,在住院治疗时,仍然有它们覆盖不到的范围。

1)保障责任:

多数惠民保,只报销医保目录内的自付部分。

进口药、自费药、自费项目,这些大头基本都不在报销范围内。

而且也不能全部都能报销。

多数惠民保只能报销70%左右,这就意味着有近30%左右的费用需要我们自付。

2)免赔额:

一般免赔额2万元。

只有超过免赔额以上的费用,才能用惠民保报销。

而普通的百万医疗,免赔额只有1万,重大疾病0免赔。

举个例子:

广州的王先生因肺癌住院,仅医保目录内花费了30万,医保报销18万。又自费购买抗癌药10万。如果有广州惠民保,根据报销规则,目录内共能报销(22-2)*80%=16万。 剩下的6万元,以及医保目录外花费,都需要自付。 但如果是百万医疗险,比如超越保2020,由于属于特定疾病,没有免赔额,也可以100%报销,而且不论是否在医保范围内。

所以,即使有社保,又买了惠民保,保障仍然是不足的。

这块空白,需要通过不限社保报销、免赔额低或者没有免赔额的商业医疗险补充起来。

3)续保:

需要注意的是,虽然惠民保是由政府牵头的福利,它也依然是短期的医疗险。

这就意味着,惠民保,存在续保风险。

目前就已经有一款产品光速下线了—— 今年8月13日正式上线的惠嘉保,9月24日就下线了。 只存在了短短的1个多月。

万幸的是,已经成功参保缴费的市民,保险责任和理赔服务还按照之前宣传的执行。

只是,公告中没有提及续保问题。

所以,惠民保仍是由保险公司承保的商业医疗险,可能会涨价,可能会停售。

今年能买,明年可能就买不到了。

总结

总的来说,惠民保的出发点是普惠和公益。

虽然性价比非常高,也有独特的优势,但依然不能替代百万医疗险。

如果因为有了惠民保,就对商业保险避而远之,未免过于武断。

但如果已经买不了其他的商业保险,那惠民保是不错的选择。

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

百万医疗险和医疗险的区别是什么?买百万医疗险有什么优缺点?

惠民保和百万医疗险哪个更好?

每年几十块钱的儿童保险是什么保险?

长期百万医疗险的优缺点有哪些?

百万医疗险和医疗险的区别是什么?买百万医疗险有什么优缺点?

惠民保和百万医疗险哪个更好?

每年几十块钱的儿童保险是什么保险?

长期百万医疗险的优缺点有哪些?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43