欢迎来到久违寿险系列之增额终身寿险:搞定教育和养老!

发布时间:2021-3-30 10:57阅读:1287

问一问

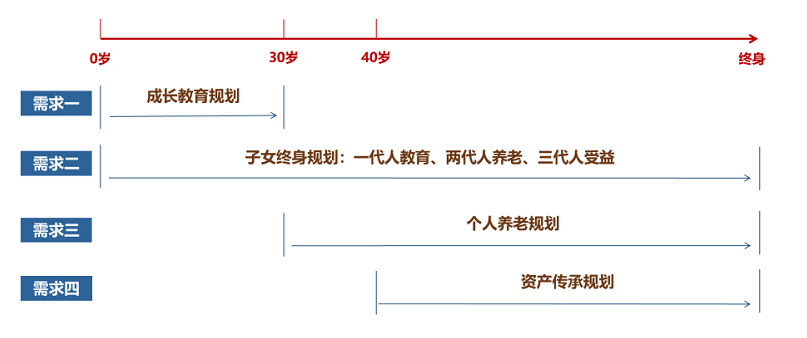

问一问我们拼命挣钱无外乎两个目的,一个是老有所依,退休后可以安享晚年,另一个就是为了自己的孩子能够更好的成长。

不过单靠打工挣钱完成这两个目标还是比较困难的。

所以我们需要借用各类的投资工具。

虽然市场上有很多投资产品,但是对于孩子教育金以及养老规划,我们还是应该选择最安全的方式进行理财。

而理财型保险最大的特点就是安全无风险。

保险里年金险和增额终身寿险都是一个不错的选择。

不过这两种产品,我更青睐于选择增额终身寿险。

为什么选择增额终身寿险

很多理财产品,弯弯绕绕,生怕你知道它的收益有多少,想要弄明白要花费大量的时间与精力。

比如年金险,告诉你XX年后开始取,每年能取Y元,我们很难直观的感受到收益有多少,还得通过内部收益率IRR来计算,对小白来说非常不友好。

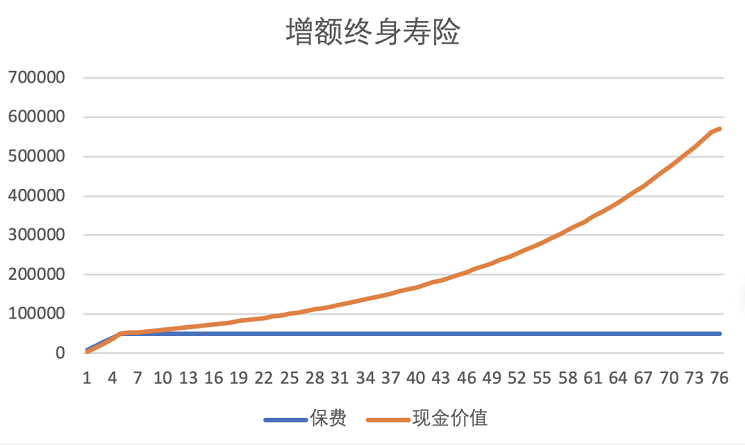

而增额终身寿险不一样,它是一款非常简单的产品,交完保费后,保额和现金价值就会随着时间增长,增长的保额以及现金价值都明确写在合同里的,该是多少就是多少。

当我们想要用钱的时候,可以通过【减保】的方式,从保单里取钱,保单里的钱继续增值,可以很好的满足大家在人生不同阶段对现金流的需求。

不论是给自己做创业金或是养老金,还是给孩子做教育金,都是不错的选择。

相当于是用一个产品,解决了教育、养老、储蓄等诸多问题。

增额寿险的安全性在理财产品中绝对是数一数二的。

为什么这么说呢?来看保险法第92条:

保险公司就算破产,人寿保险合同必须要转让给其他寿险公司。

而增额终身寿险正好属于寿险的一种,属于保险法约定范围内。

也就是说你买了增额终身寿险,就算承保的保险公司倒闭了,也有接盘侠来接管你的保单,约定的收益也会由其他保险公司来支付给你。

所以增额终身寿险的安全性是非常高的,放到这里可以放100个心。

理财存在不可能三角:即安全性、灵活性、收益性不可兼得。

理财保险普遍灵活性较差,通常需要长时间后,才能回本。

不过增额终身寿险属于矮子里拔将军,相对于其他的理财保险,它的回本时间非常快,不少产品在缴费结束后,现金价值就高于已交保费了。

这对于很多看重回本时间的朋友来说,是很友好的。

增额终身寿险怎么规划现金流

我们利用增额寿险“减保”这个特点,操作灵活,以满足不同时期的现金流需求。

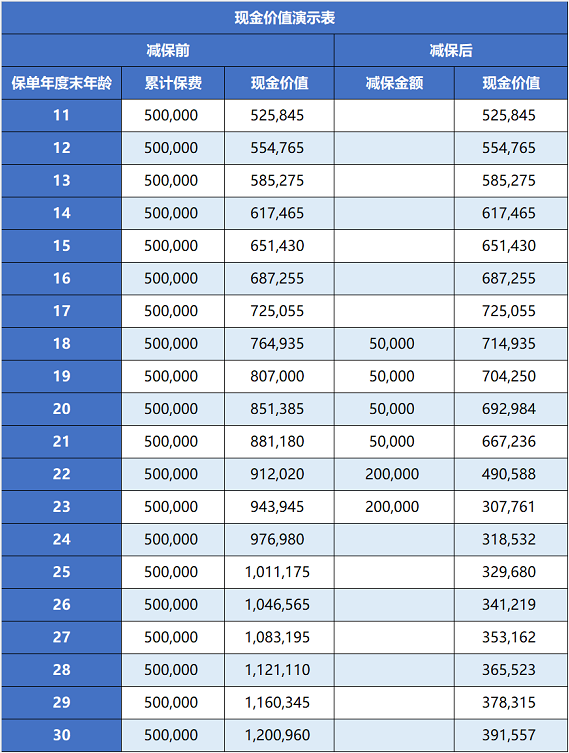

我们以爱心人寿的守护神为例,列举几个场景:

30岁老王,想提前为刚出生的小王准备教育金,购买守护神增额寿,每年交5万,交10年,共投入50万。

等到18-21岁,到了上大学的年纪,老王每年通过减保取出5万,用于小王大学期间学习以及生活的费用。

4年,一共领20万,剩余的现金价值还有66.7万,继续每年复利持续增加,后续可以作为小王的养老金。

如果孩子大学毕业后,想要继续深造,出国2年,每年再领取20万,账户里还剩30.7万。

等到孩子30岁结婚或者创业时,还能再一次性拿出39.1万资金支持。

整个算下来,老王每年投入5万,共10年。在孩子30岁时,累计产生了120万的收益,满足孩子各个时期的资金需求。

并且小王的教育金拿多拿少,完全可以根据老王自己的安排,非常灵活,剩余的现价还会继续复利增长。

我们再来看看养老金的使用场景。

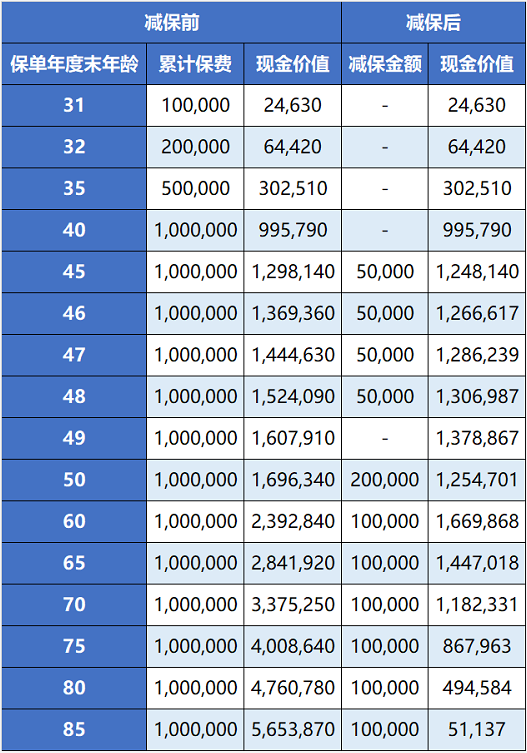

还是30岁的老王,想要给自己准备一份养老金,以便享受更高品质的老年生活。

于是,每年交10万,一共交10年,共100万。

老王60岁退休,并决定每年减保领取10万用来补充养老。

一边领着钱,一边“账户”里的钱继续复利着。

到了老王85岁,一共领取250万,此时现金价值还剩152.3万可以留给家人。

总保费100万,最后拿回402.3万。

并且增额寿险可以领取灵活,比如想要在退休后周游世界,可以先领个20万甚至是30万作为旅游资金,后续在正常领取。

如果不幸去世,剩下的现金价值可以作为财产传承给子女。

增额终身寿还可以一步到位,兼顾教育金和养老金。

还是30岁的老王,每年10万,交10年,共计100万。

45岁的时候,孩子18岁,每年取出5万,用作上大学的教育费,连续取4年,共20万。

50岁的时候,孩子23岁,给孩子取出一笔20万的创业基金。

之后60岁老王退休,每年再取出10万,用作自己的养老金。

一直可以领到85岁,现金价值剩5万。

购买了一份增额终身寿险,既满足了孩子教育支出,又给自己一个不错的养老规划,省去了不少理解成本。

最后

当然,增额终身寿险并适合所有人选择,像追求短期资金流动性的人就不要购买它了。

因为想要回本,需要等待7、8年,万一中途有什么变故,退保损失惨重,不退保又没钱周转,造成进退两难的局面。

那么,什么人适合买增额寿险?

短期内不需要资金周转的人,都适合购买增额寿险。

毕竟它的安全性高,并且有着不俗的收益率,增额寿险是长期理财的最佳之选。

如果想要更适合自己的专业意见,也可以直接找我咨询,我是一名从业多年的独立保险经纪人,不属于任何一家保险公司,绝对会站在中立的立场、以客观的角度,根据你的实际情况,给到最实用的建议。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00