3月份的百万医疗险推荐榜单:他来了!

发布时间:2021-3-30 17:59阅读:2075

问一问

问一问前不久银保监会决定规范短期健康险,不合规的将在5月1日前全部下架。

这次整顿也造成了一年期百万医疗险的大地震,涉及上百款产品。

这也导致很多人购买的短期医疗险将无法继续承保,也就需要转保或者重新投保。

那么如今百万医疗险哪些值得购买?购买百万医疗险需要注意哪些问题?

百万医疗险注意哪些问题?

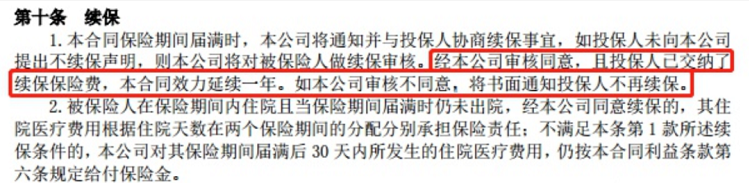

我们购买百万医疗险一大不确定性就是今天买了,明年还能不能续保?

特别是像癌症的治疗,需要长期的放化疗,今年理赔过后,第二年大概率还是需要持续治疗。

如果你购买的百万医疗险,每年都需要审核的,那么主动权完全在保险公司手上。

不幸罹患癌症,保险公司却不同意你续保,不仅失去了原有的保障,其他的产品也无法购买了,存在很大的隐患。

所以理赔之后到底还能不能续保,成了挑选产品的关键。

目前百万医疗险最长的保证续保只有20年,没有保证终身续保的百万医疗险(好医保终身防癌险只能报销癌症费用)。

而前不久的监管新规又给一年期百万医疗险泼了一盆冷水,99%的产品都不合规,需要停售。

所以一年期续保和我们以前说的标准会有很大区别。

1)一年期百万医疗险续保

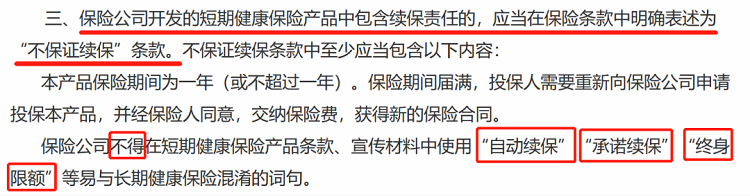

新规规定,必须在保险条款中明确表述“不保证续保”条款。

并且宣传材料和产品条款中禁止出现【自动续保】、【承诺续保】、【终身限额】的字眼。

以前我们总说要选择不需要审核,现如今一年期百万医疗险需要明确提到:【本合同为非保证续保核保】,也就是说每次续保都需要主动申请。

因此,我们在选择一年期百万医疗险还可以关注一下产品宣传页承诺的内容。

通常产品宣传页上会写到【不会因被保险人的健康变化及历史理赔情况而拒绝续保】。

有人可能会有疑问,宣传页的内容理赔时管用吗?

其实从2020年10月1日开始,监管就明确了互联网保险销售行为可回溯的范围,购买产品时,产品宣传页承诺的内容,理赔时也可以作为依据。

所以就算条款上不能出现保证续保,还可以留意一下常见问题,宣传页面等是否有相关的表述。

2)长期百万医疗险续保

长期百万医疗险的续保责任是目前最好的,属于条件最好的是阶段性保证续保。

保证期内,不管你病了、理赔了,还是产品停售了,都不影响你的续保。

不过每个保证续保期期满后,是需要提交续保申请。

好在长期百万医疗险不在新规范围,目前市面上大多都是审核的产品,甚至就算停售了也可以免等待期,免健康告知投保其他产品。

在续保上,长期百万医疗险更加优秀。

我们常说百万医疗险可以保险住院产生的医疗费用。

其实百万医疗险不止保障住院责任,还有3类门诊责任,特殊门诊、门诊手术、住院前后门急诊。

像一些产品不包含特殊门诊,那么像尿毒症患者在特殊门诊进行肾透析的开销只能自费。

所以不能只看住院医疗,还有看看门诊责任有没有“偷工减料”。

百万医疗险杠杆高,很大原因是有免赔额的存在。它相当于国家医保的起付线,免赔额内的医疗费用需要自己承担。

经过社保报销后,超过免赔额的部分,才可以报销。

目前比较主流的百万医疗险的免赔额是1万,重疾/癌症0免赔。

这样可以降低小额理赔成本,从而降低了保费。

而那些5000元或者0免赔,虽然赔付门槛低了,但是价格贵了不少,性价比不高。

毕竟保险是解决我们无法承担的风险,1万以内的开销,推荐风险自留。

由于医疗险不能保证终身续保,那么就会有停售的可能。

别管续保责任如何优秀,一旦停售直接抓瞎,只能转向其他产品。

此时,再想转投其他产品可能无法健康告知。

所以我们挑选百万医疗险时,需要通过销量、费率和保险公司规模判断百万医疗险是否具备可持续性。

如果医疗险定价过于便宜,或者销量不佳,很有可能因为亏损而停售。

百万医疗险盈利越多,停售可能性越小,产品也就越稳定。

像尊享e生,众安财险的头牌,保费占众安健康险总保费的89.8%;

像好医保长期医疗,卖了2000万+;

像平安的e生保,公司实力雄厚。

这些产品停售的概率比其他就低不少。

按照上述4点责任来挑选百万医疗险,你选择的百万医疗险至少是80分以上。

百万医疗险哪些值得购买?

目前我选出市场上5款最值得购买的百万医疗险,大家可以根据侧重不同进行选择。

1、侧重保障责任:

尊享e生2021的综合保障最为全面。

除了基础的保障责任以外,还可以附加额外保障,例如赴日、赴美医疗,住院津贴,特种进口药品等。

2、侧重保证续保期限:

好医保(20年版)、平安e生保长期医疗的保证续保周期最长,可以保障20年。

无论这20年内出险还是停售,都是可以无条件续保。

3、侧重续保条件:

续保条件上好医保长期医疗更胜一筹。

续保时都说不会因为被保人的健康变化和历史理赔而拒保,并且就算产品停售,可以免健康告知,免体检投保人保健康的其他产品。

4、侧重就医体验:

超越保2020可以选择特需版,报销特需部、VIP病房、国际部的治疗费用。

就医体验更好,享受专家会诊,独立病房等高端服务。

最后

这5款百万医疗险各有各的特色,大家可以根据自己的需求、健康情况,年龄情况来选择。

如果想要更适合自己的保险方案配置,也可以直接找我咨询,我是一名从业多年的独立保险经纪人,不属于任何一家保险公司,绝对会站在中立的立场、以客观的角度,根据你的实际情况,给到最实用的建议。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

本人明年2月份满57岁。请问百万医疗险需要交多少保费!

2021年11月份百万医疗险排名如何?哪个百万医疗险性价比最高?

百万医疗险究竟该怎么选择?2022年3月份百万医疗险榜单

2021年8月份最新百万医疗险排名是什么?如何投保?

本人明年2月份满57岁。请问百万医疗险需要交多少保费!

2021年11月份百万医疗险排名如何?哪个百万医疗险性价比最高?

百万医疗险究竟该怎么选择?2022年3月份百万医疗险榜单

2021年8月份最新百万医疗险排名是什么?如何投保?

-

个人养老金基金规模突破280亿元!如何开通账户购买?(附2026最新产品一览表)

2026-08-10 15:11

2026-08-10 15:11

-

叩富问财是一个什么平台?

2026-08-10 15:11

-

8月起借钱必须晒总账:利息之外的服务费、担保费,银行得一次说清

2026-08-10 15:11