新规落地后老产品将会陆续下架,有需要的尽快上车!

发布时间:2020-11-9 11:33阅读:740

问一问

问一问旧定义下的产品早在6月就没有增量,存量也会在新规下发后越来越少。

所以,我个人的建议如下:

1)如果你还没有重疾险,建议你尽快下手。

不要想着等新产品出来之后再投保。

因为重疾险是有等待期的,不是投保后就能用的。

一般来说,重疾险的等待期是90天,或180天。

现在投保,等到将来依据新定义设计的重疾险上市后,我们买的重疾险也基本能过等待期。

不论是甲状腺癌、还是轻症赔付比例,都是可观的。

如果将来有更合适的产品,再更换也来得及。

而且,如果近期要过生日,在生日后再投保,保费也会每年贵几百元。

很多疾病,尤其是癌症,也会随着年龄增长,发病率逐步升高。

早一天投保,就可以早一步把风险覆盖住。

如果身体有问题,选产品、做方案、保险公司核保……这些都需要时间,投保流程也会长。

所以,别再拖延了。

2)如果是甲状腺高危人群或注重轻症赔付,建议你尽快下手

如果有甲状腺结节、甲状腺癌家族史,甲亢、甲减等,尽快投保。

如果看重轻症赔付,尤其是轻度脑中风后遗症、较轻急性心肌梗死的保障,也要尽快投保。

最近保险公司收紧核保的通知发放的比较频繁。

像信泰,甲状腺结节、乳腺结节二级及以下,之前还能标体承保,现在最好的结果都是除外。

现在买保险,尤其是健康险,是有难度的。

如果不知道怎么选,可以联系顾问,顾问可以帮大家找还可以投保的产品。

3)如果还有重疾险,但是保额不足

这种情况就比较灵活。

可以再加保旧定义的产品,也可以等到新定义出来之后再加保。

可能有些朋友觉得剔除了高发的轻度甲状腺癌,将来重疾险会便宜。

不过据我的了解,有些公司不仅不打算降价,还想涨价。

毕竟这两年重疾险市场的竞争太过激烈,太多保险公司都拿出了百分百的力气,打地板价来占据市场。 赶上新定义这个节点,想掰一点回来也是可能的。

不论如何,还是那句话,有需要的朋友尽快上车。

11月重疾险推荐

重疾险,就是达到重大疾病理赔标准,一次性赔钱的保险。

这笔钱怎么花随你,可以用于手术后的康复费用,也能弥补生病后无法工作的收入损失,甚至还能用来偿还房贷或车贷。

1、 成人重疾险

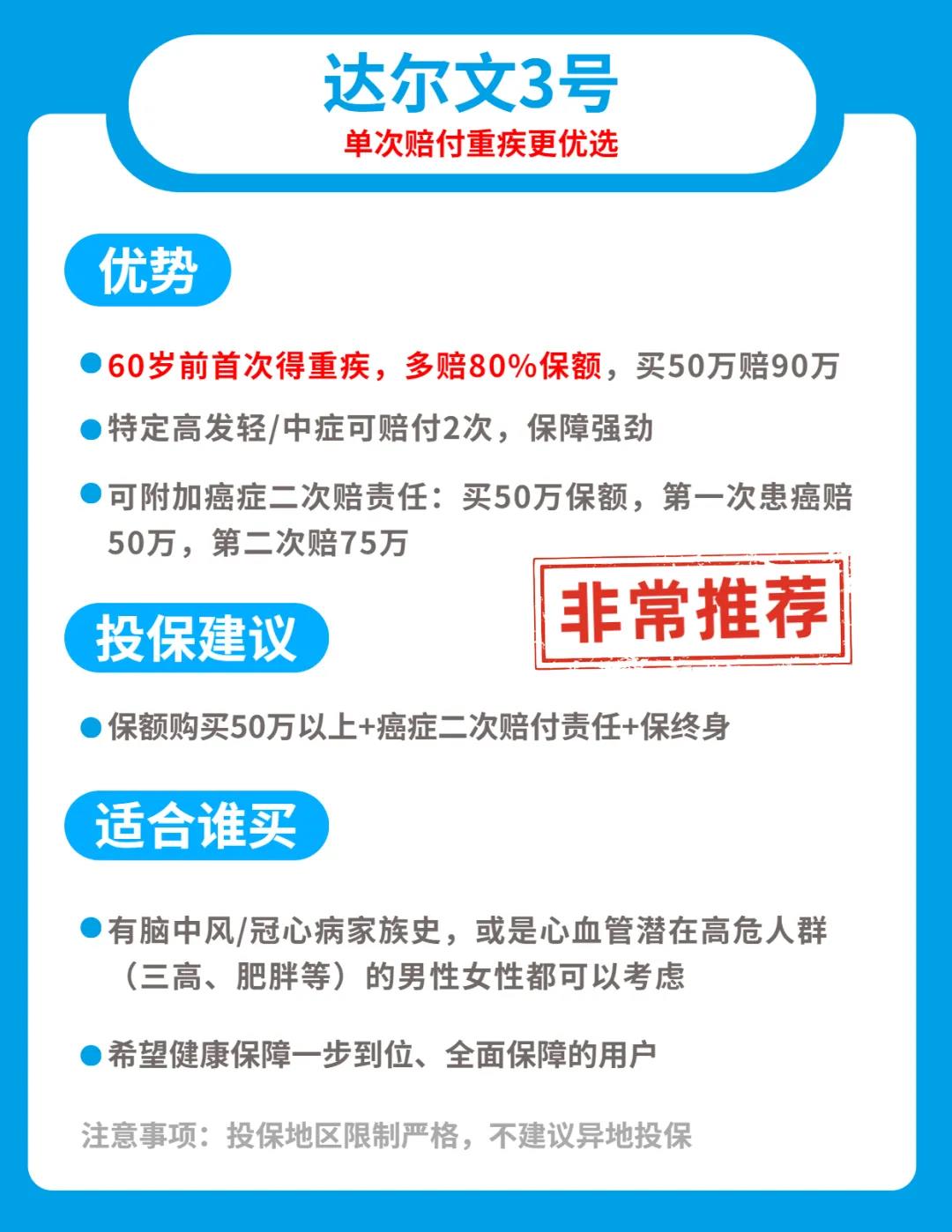

(1) 达尔文3号 - 单次赔付优选,重疾赔更多

达尔文3号是重疾新规落地前,最后一批备案通过的明星产品。

它不仅重疾赔的多(买50万,60岁前首次罹患重疾赔90万),心脑血管保障也很强(特定高发心脑血管中/轻症可赔2次)。

适合想买高性价比重疾险的用户。

不过达尔文3号的投保区域有限制,且人工核保比较严格。

所以如果不在投保区域内,又或者是身体有些小毛病买不了的朋友。

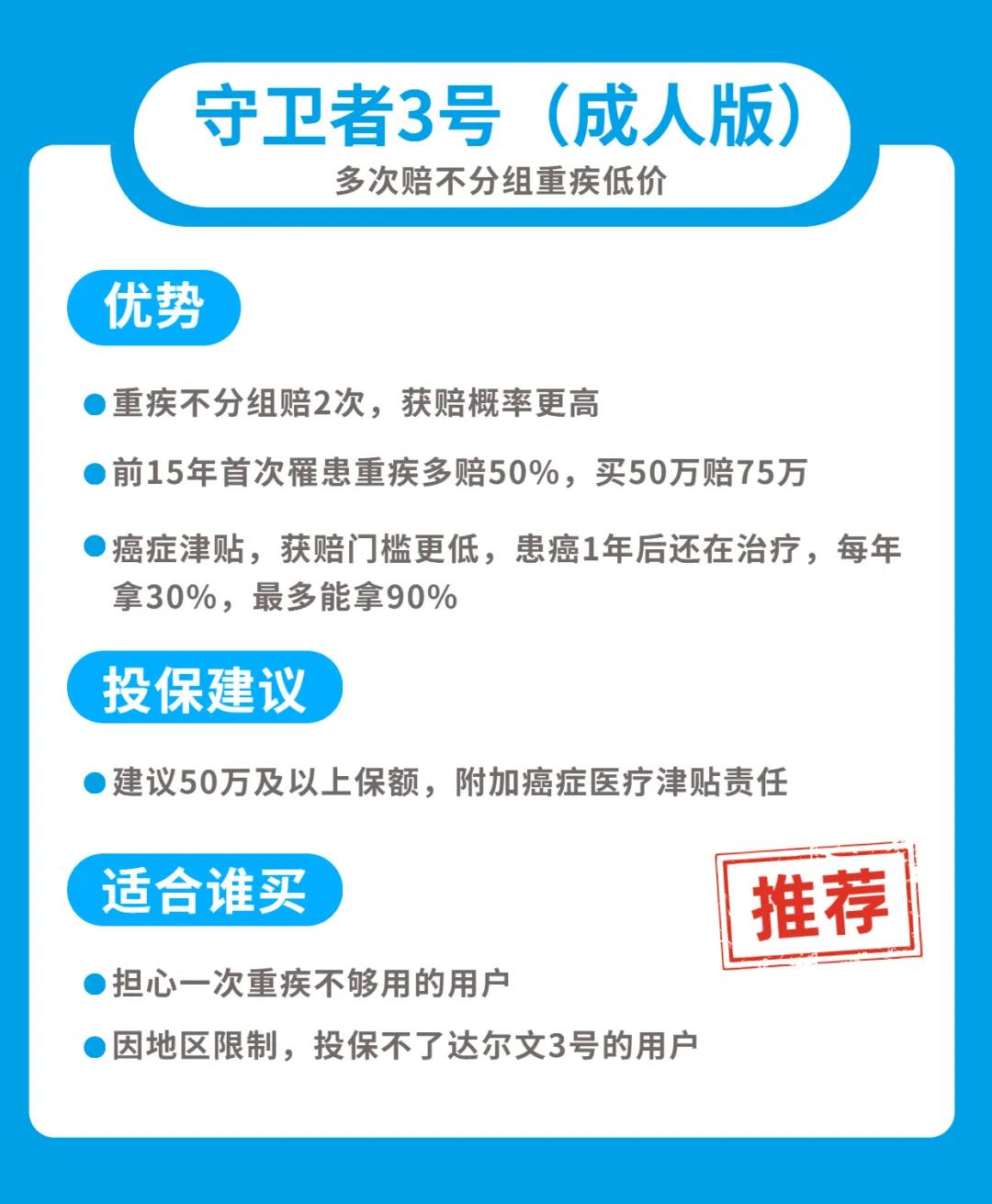

可以看看重疾能赔2次,保障更高配的守卫者3号。

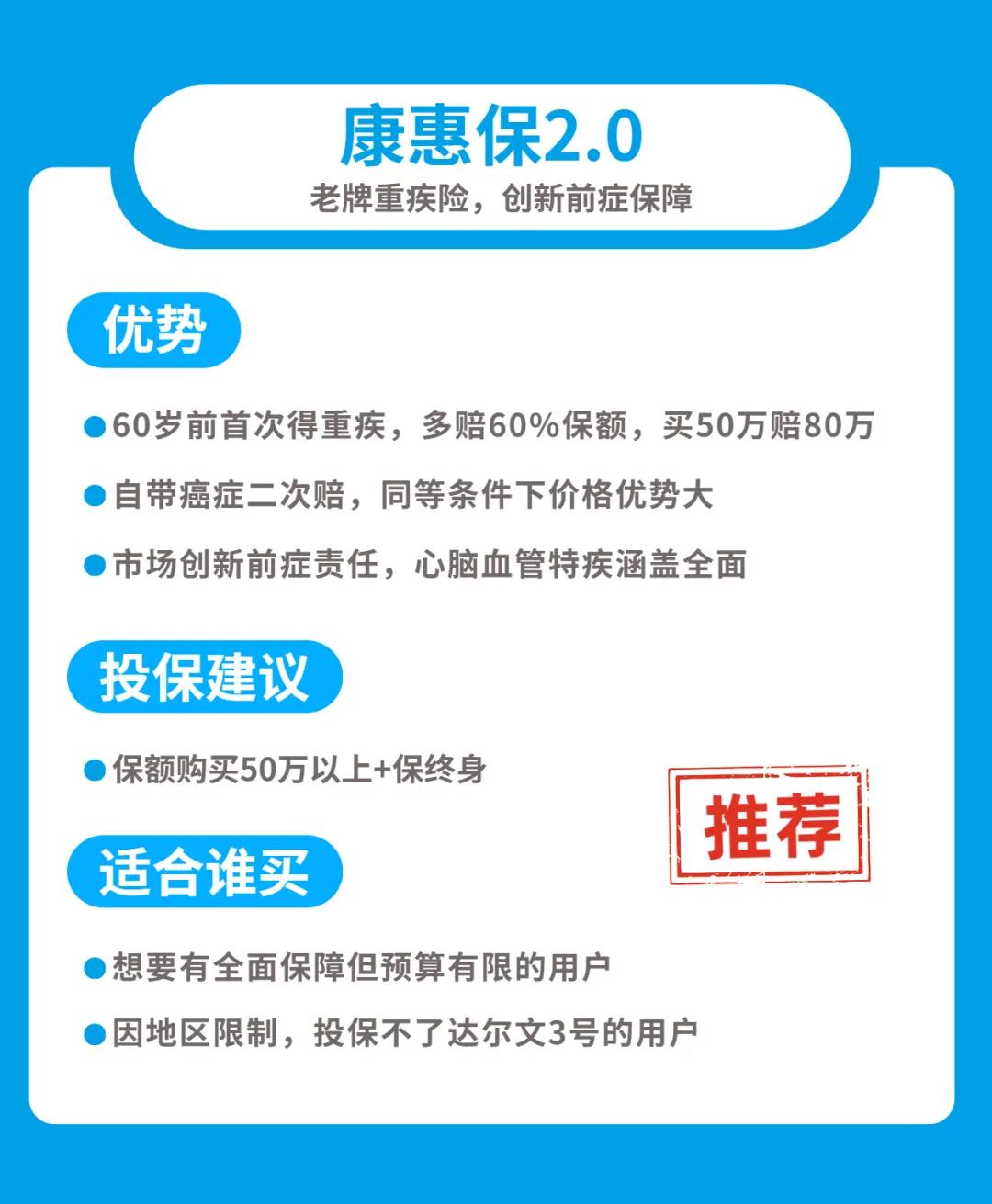

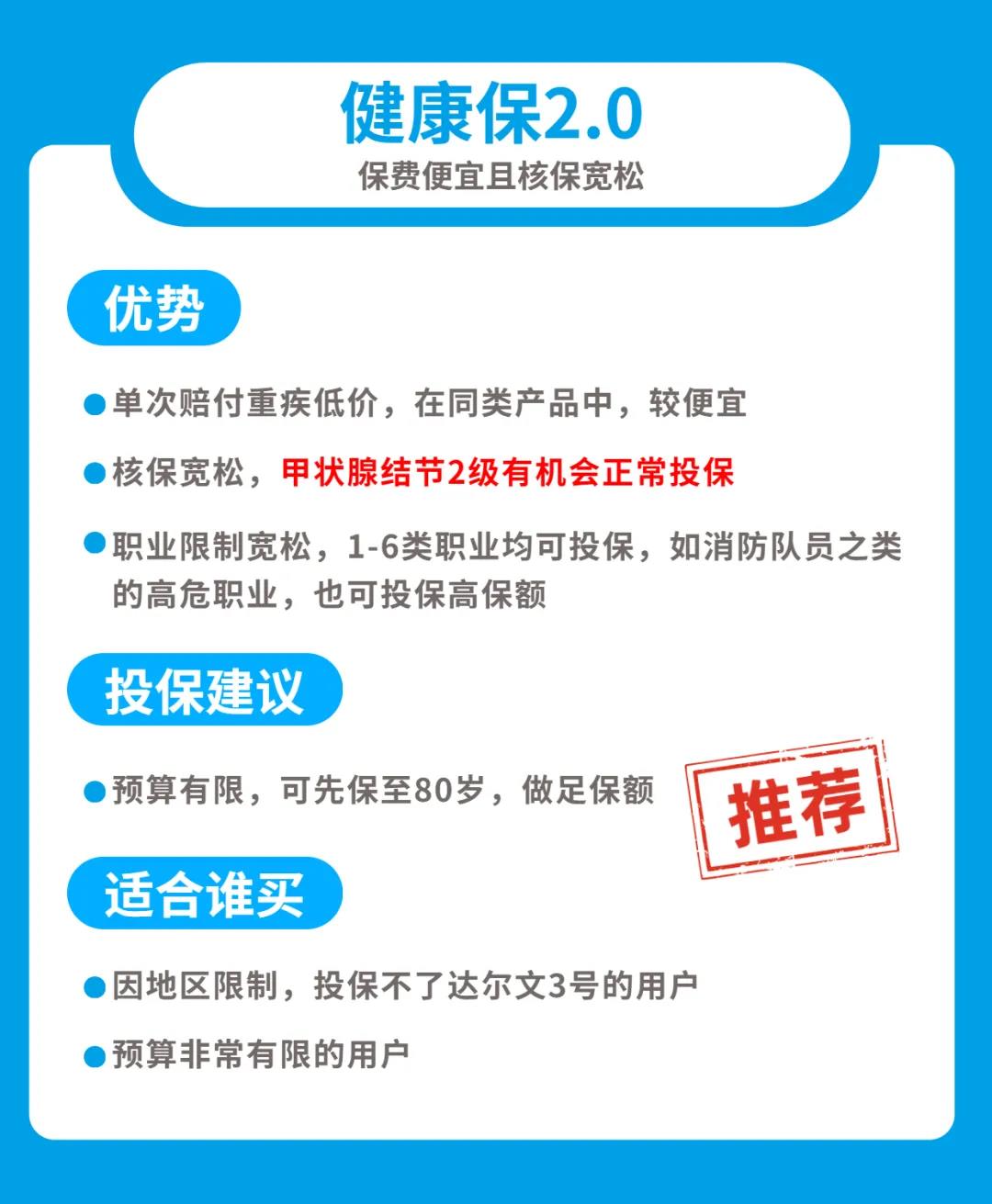

如果预算有限,康惠保2.0和健康保2.0也不错。

(2) 守卫者3号 - 多次赔付重疾险低价

守卫者3号的价格在多次赔重疾产品中算是非常便宜的。

对想让自己保障更全面的家庭来说,它是个不错的选择。

因为是多次不分组重疾险,罹患不同疾病能赔2次,买了就等于身上有了两层保护罩,保障力度非常强悍。

(3) 康惠保2.0 - 创新前症保障

康惠保2.0创新了前症保障,病种更细化,理赔门槛更低了。

像实施肺结节小手术也能赔,更容易拿到钱治疗,也是一款很有亮点的产品。

(4) 健康保2.0 - 保费便宜且核保宽松

健康保2.0可以保至80岁,仅基础保障情况下,30岁男生,买30万保额,不到3000块就能买上。

当然条件允许的话,建议重疾险买达尔文3号,它的赔付力度更强,保障更全。

2、少儿重疾险

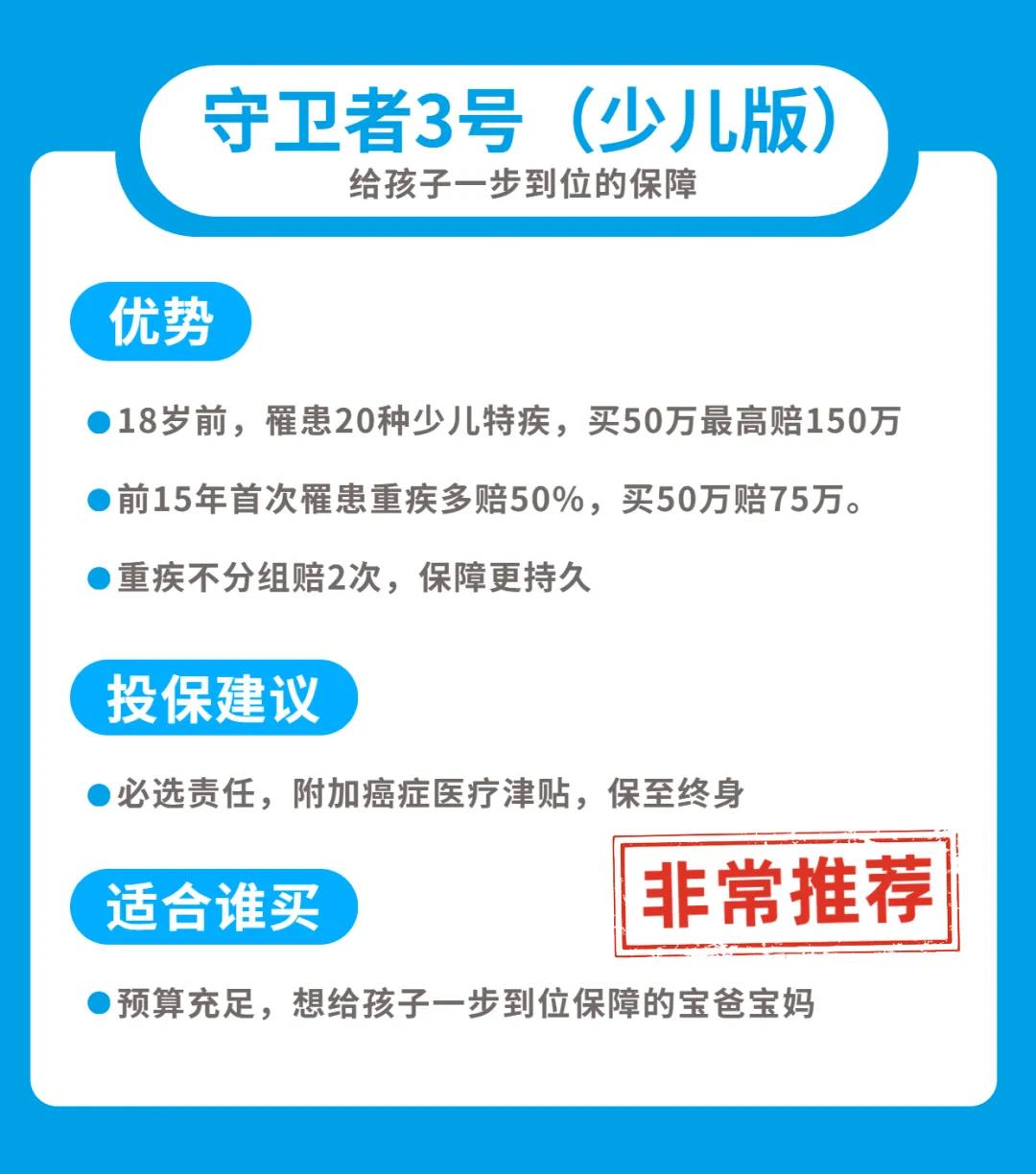

(1) 守卫者3号少儿版 - 多次赔性价比高

做父母,总想给孩子最好的。

守卫者3号少儿版,不仅能一步到位保终身,18岁前,罹患白血病能赔3倍保额(买50万,最高赔150万)。

还有重疾多次赔(比如白血病赔1次、重度手足口病又赔1次);

还不够,那可以加上癌症医疗津贴,保费也就3000左右。

(2) 妈咪保贝 - 儿童特疾可保障终身

妈咪保贝该有的轻中重症、少儿特疾保障都有,0岁小孩子,一年保费只要2000多,性价比很高。

10月28日,妈咪保贝放宽了投保金额:

-

0-5岁的最高可投保额调整为60万;

-

6-17岁最高可投保额调整为80万。

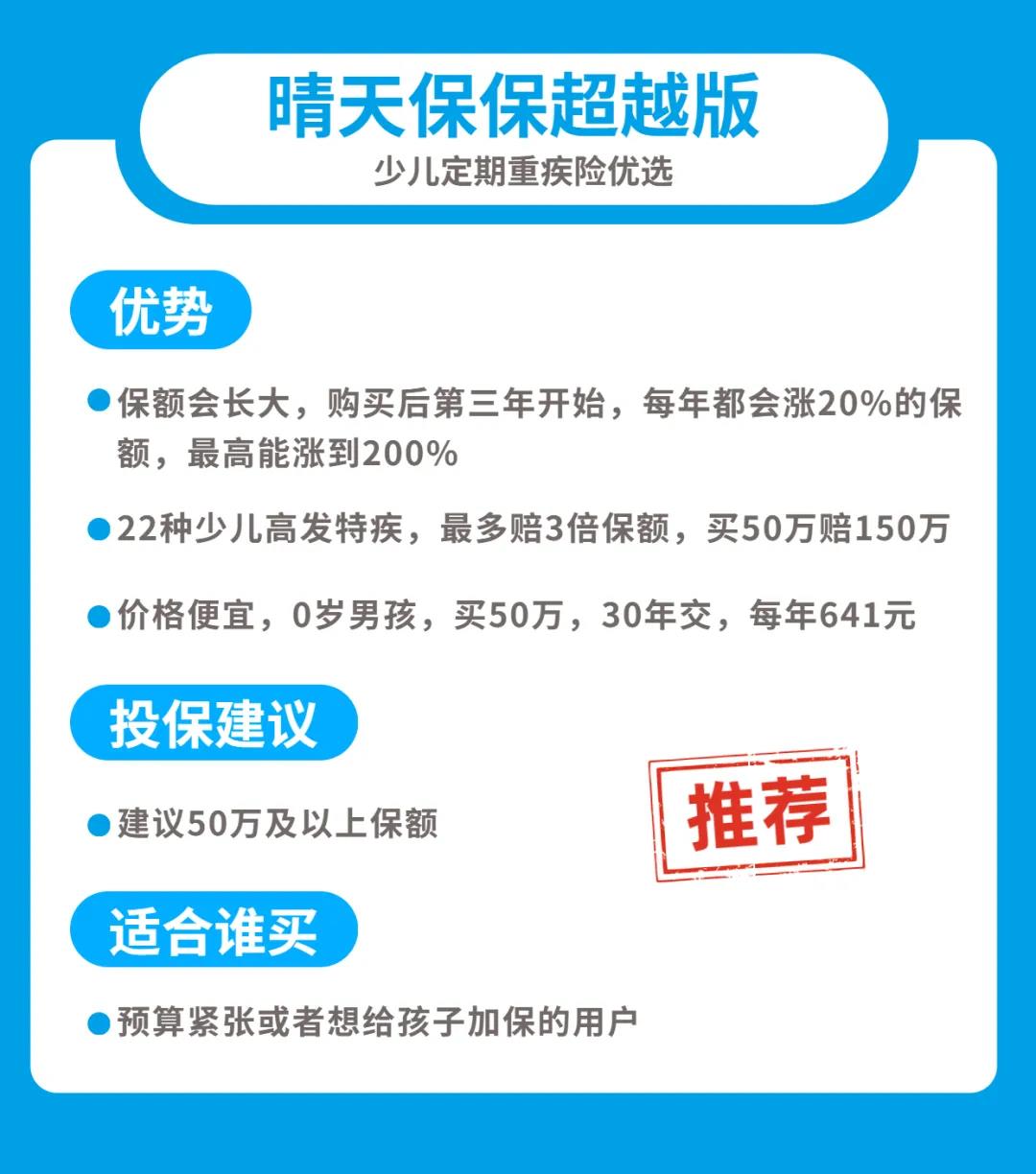

(3) 晴天保保超越版 - 保额会长大

预算1000以内,想先买一个重疾险给孩子防身(保到成年),或用来做高保额,晴天保保超越版都合适。

有一点要注意,晴天保保虽然保障很好,但最多只能保障30年。

如果有条件,可以优先给孩子保终身,选守卫者3号少儿版。

11月医疗险推荐

1、百万医疗险推荐

百万医疗险小病大病意外导致的住院,只要自费的钱超过了免赔额,就能让保险公司报销,建议人手一份。

(1) 超越保2020 - 可享受更优质的就医体验

标准版:便宜,30岁,花232块,就能获得400万报销额度。

特需版:可以在国际部、VIP部、特需部看病,很适合孩子及看重就医体验的大人。

(2) 平安e生保·长期医疗 - 保证续保时间长

最大优势:保证续保20年。又是大公司。想要长稳保障,可以考虑。

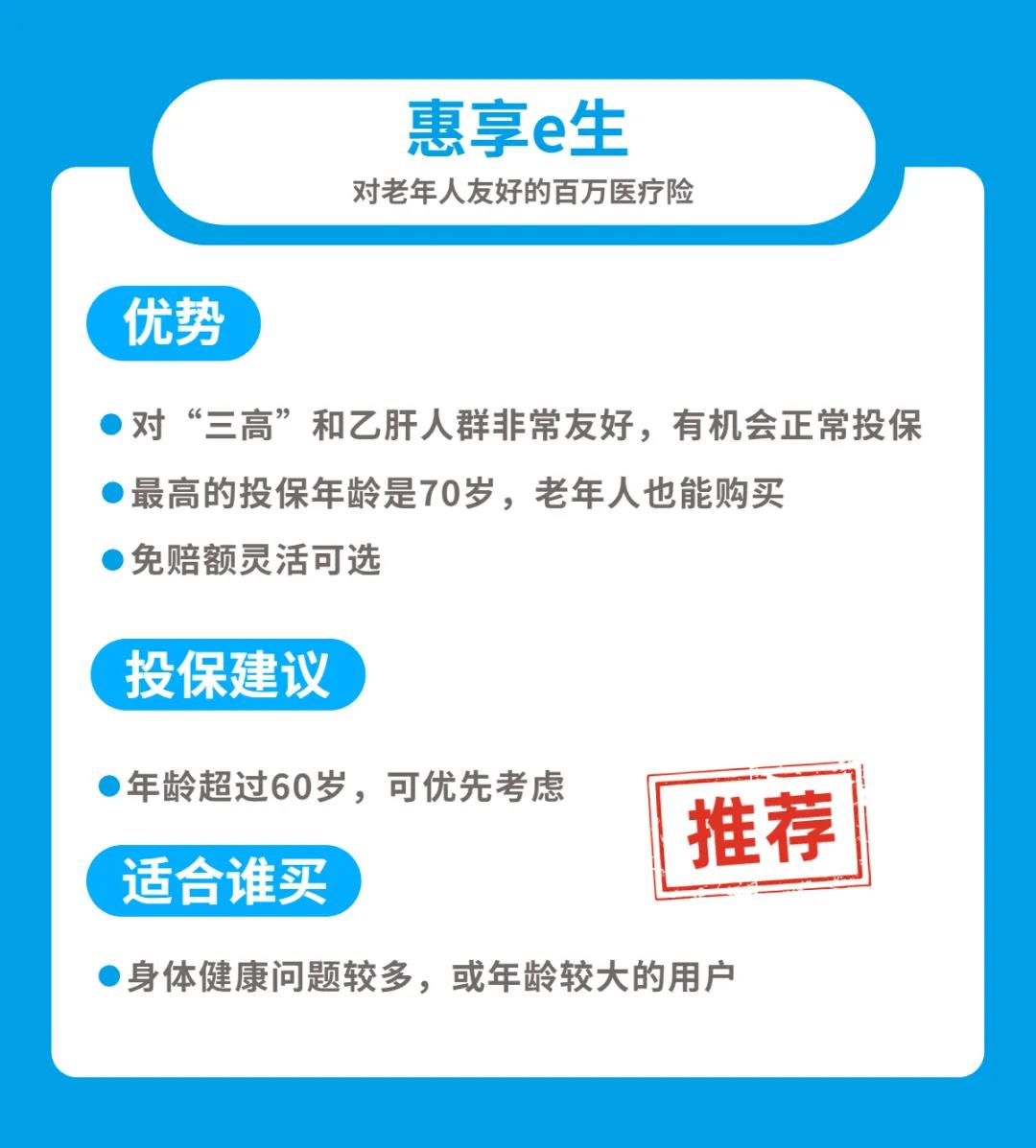

(3) 惠享e生 - 核保宽松的百万医疗险

它对“三高”和乙肝人群非常友好,最高的投保年龄是70岁。

如果因为年龄太高或身体情况欠佳,买不到目前主流百万医疗险的朋友,可以考虑这款产品。

2、小额医疗险推荐

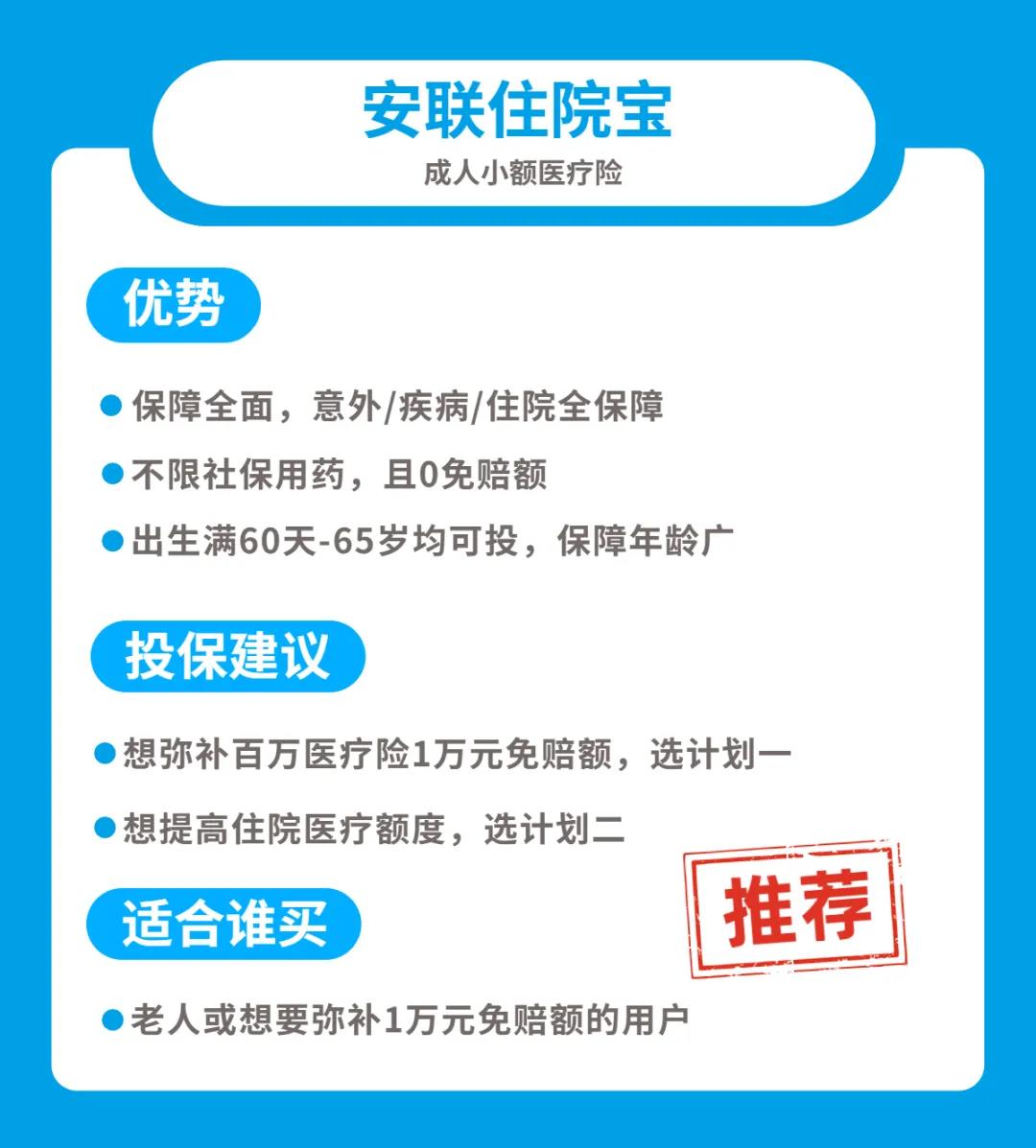

百万医疗险都有1万免赔额。

也就是医保报销后,自费超过1万,才能找保险公司报剩下的。

如果这自费的1万不想掏,可以补充一个小额医疗。

(1) 安联住院宝 - 成人小额医疗险

安联住院宝上市比较久了,竞争力很强,也非常有自己的特点。

(2) 暖宝保2020 - 少儿小额医疗险

孩子抵抗力弱,一不小心就感冒、发烧,门诊走一遭。

如果想要报销一部分意外医疗、生病门诊或住院费用,暖宝保2020很合适。

11月定期寿险推荐

寿险,一般是保身故的保险,留爱不留债,身故后赔付一大笔钱。

小孩和老人不用考虑,但是家庭经济支柱一定要配齐,保证房贷、车贷、孩子学费、老人赡养费的支出,不会中断。

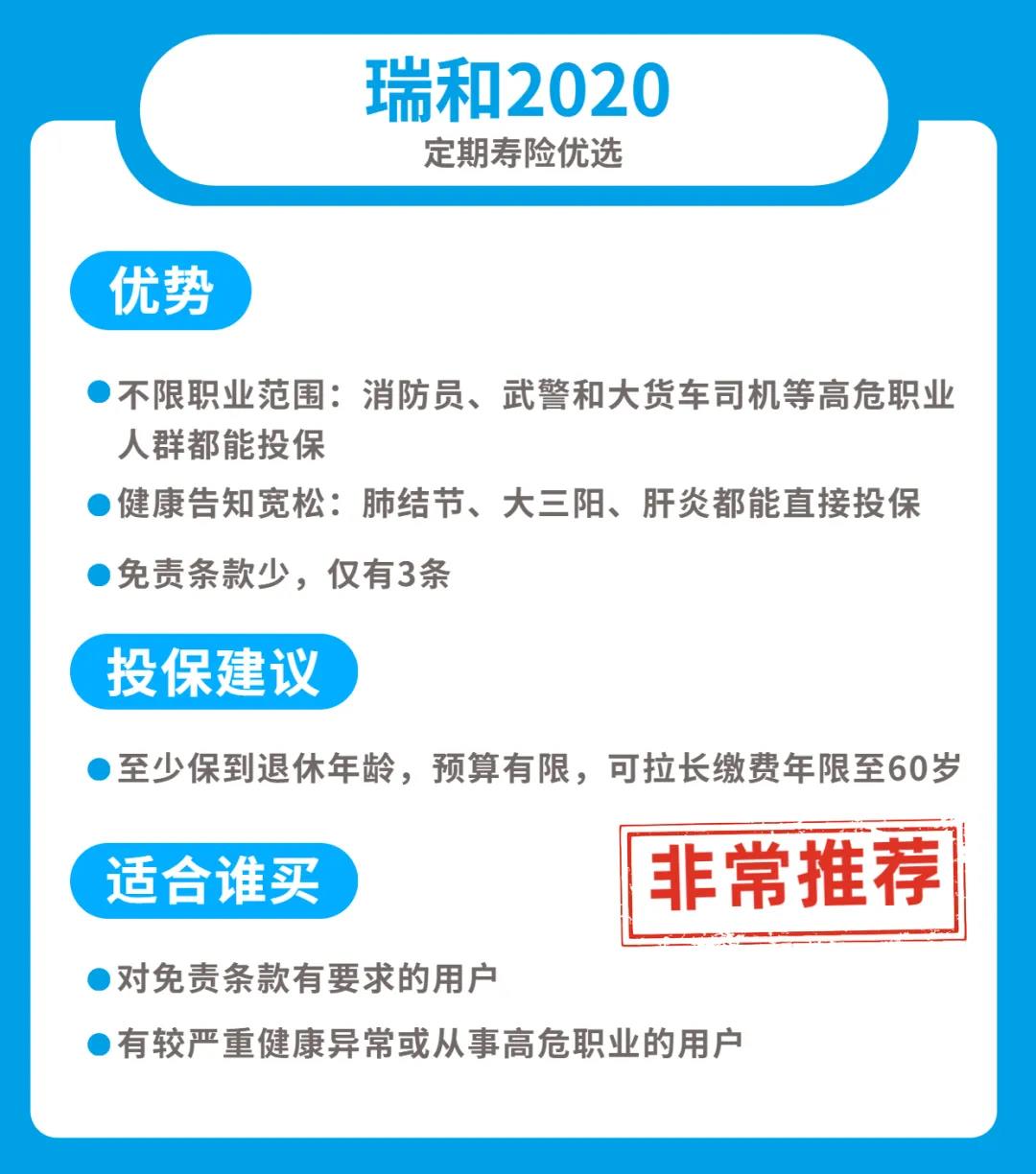

1、瑞和2020 - 投保门槛低,免责条款少

瑞和2020是目前定期寿险产品中性价比很高的一款,不限职业投保,免责条款少,理赔限制相对也更少些。

瑞和2020没有询问过往保额,也很适合想要加保的人。

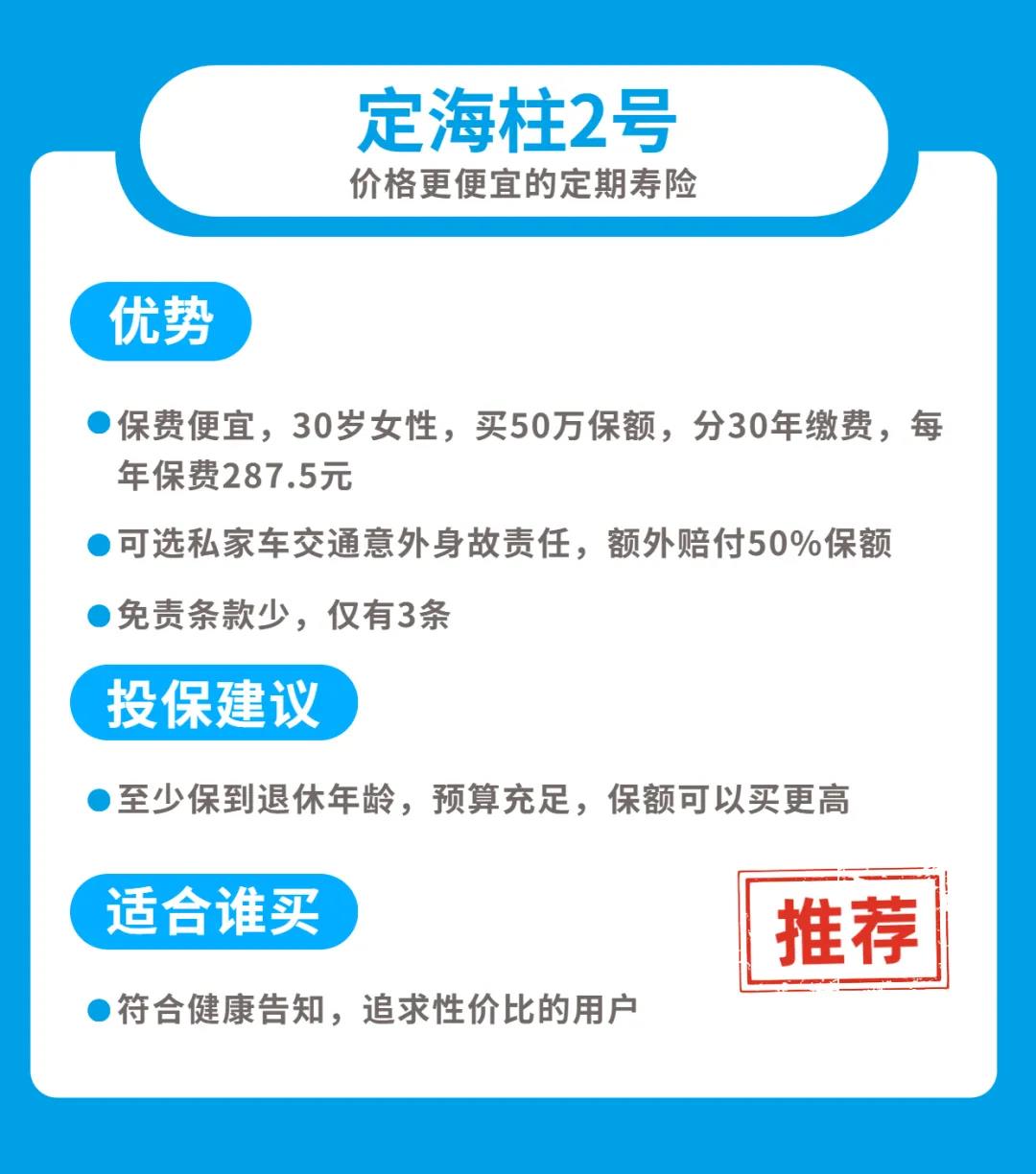

2、定海柱2号 - 价格便宜

定海柱2号在目前定期寿险市场上价格优势很大,30岁女性买50万保额,分30年缴费仅需287.5元。

11月意外险推荐

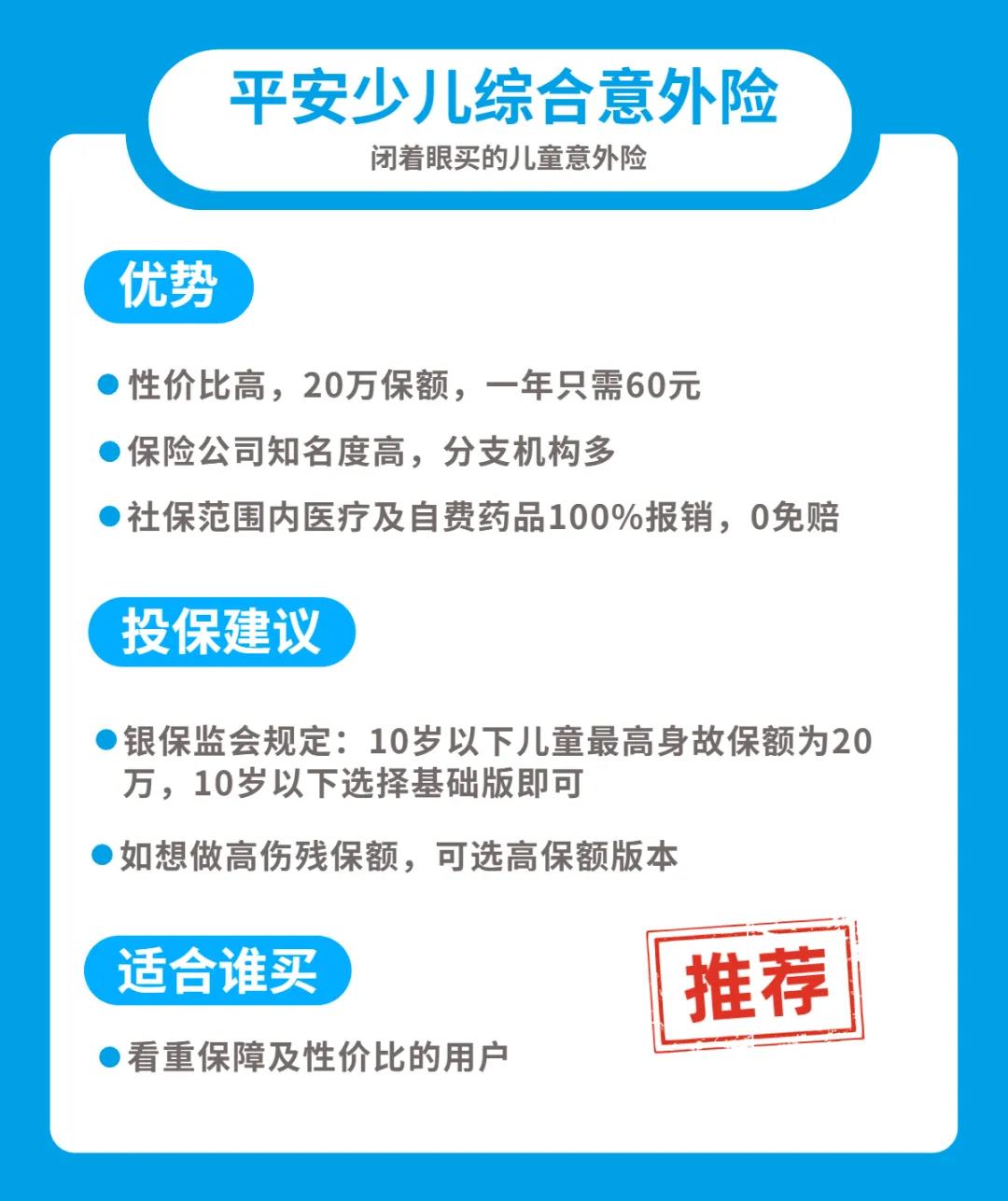

1、平安少儿综合意外 - 闭着眼买的儿童意外险

平安的品牌知名度很高,而且该有的意外身故伤残、意外门诊住院都有,特定交通意外还能额外赔钱。

基础版本,保费一年只要60,非常便宜。

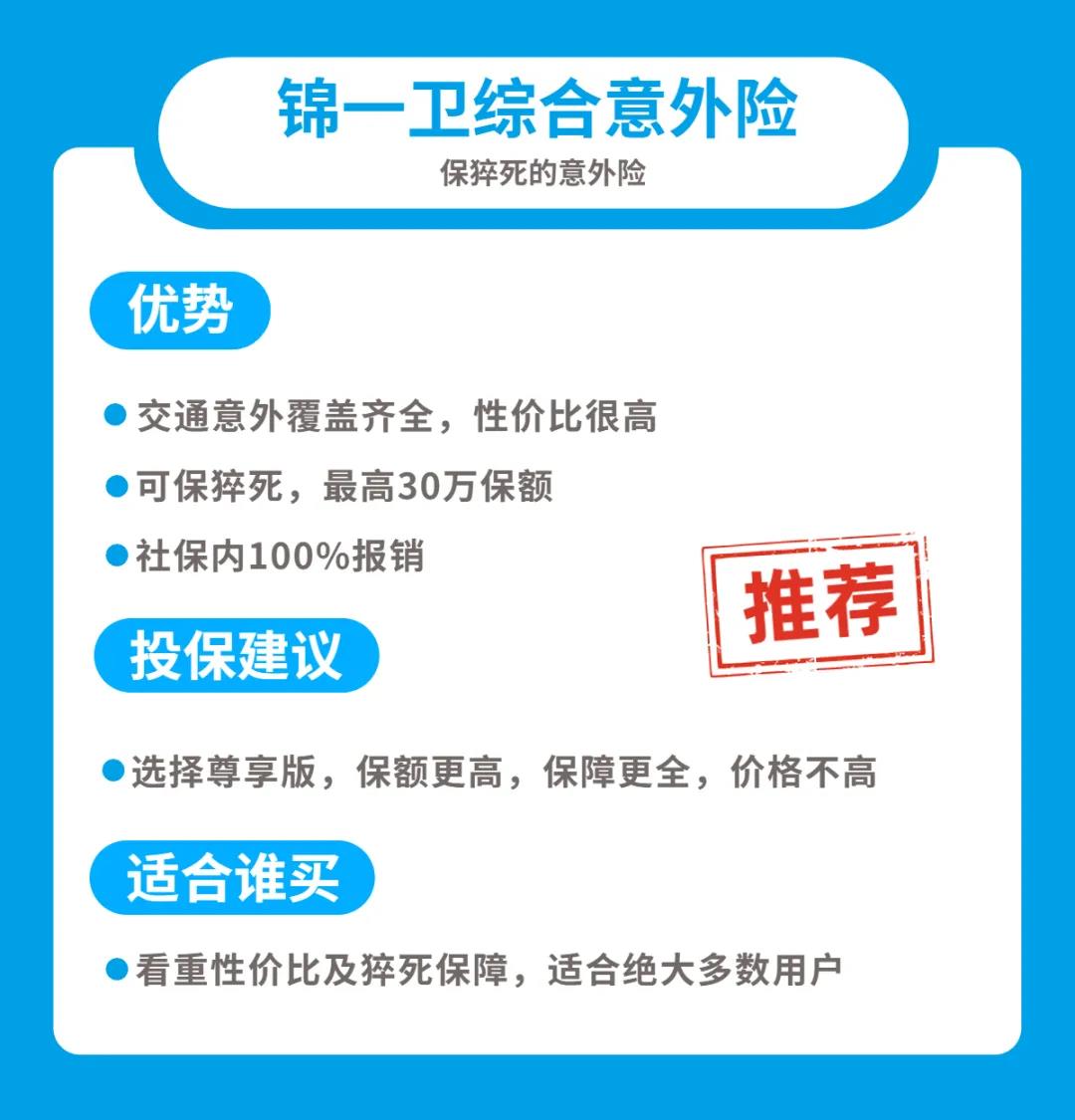

2、成人-锦一卫综合意外险 - 保猝死的意外险

一款性价比很高,样样保障都十分到位,适合所有人的一款综合意外险。

需要注意的是,这款综合意外险在投保时要进行健康告知,但只有3项,还是十分宽松的。

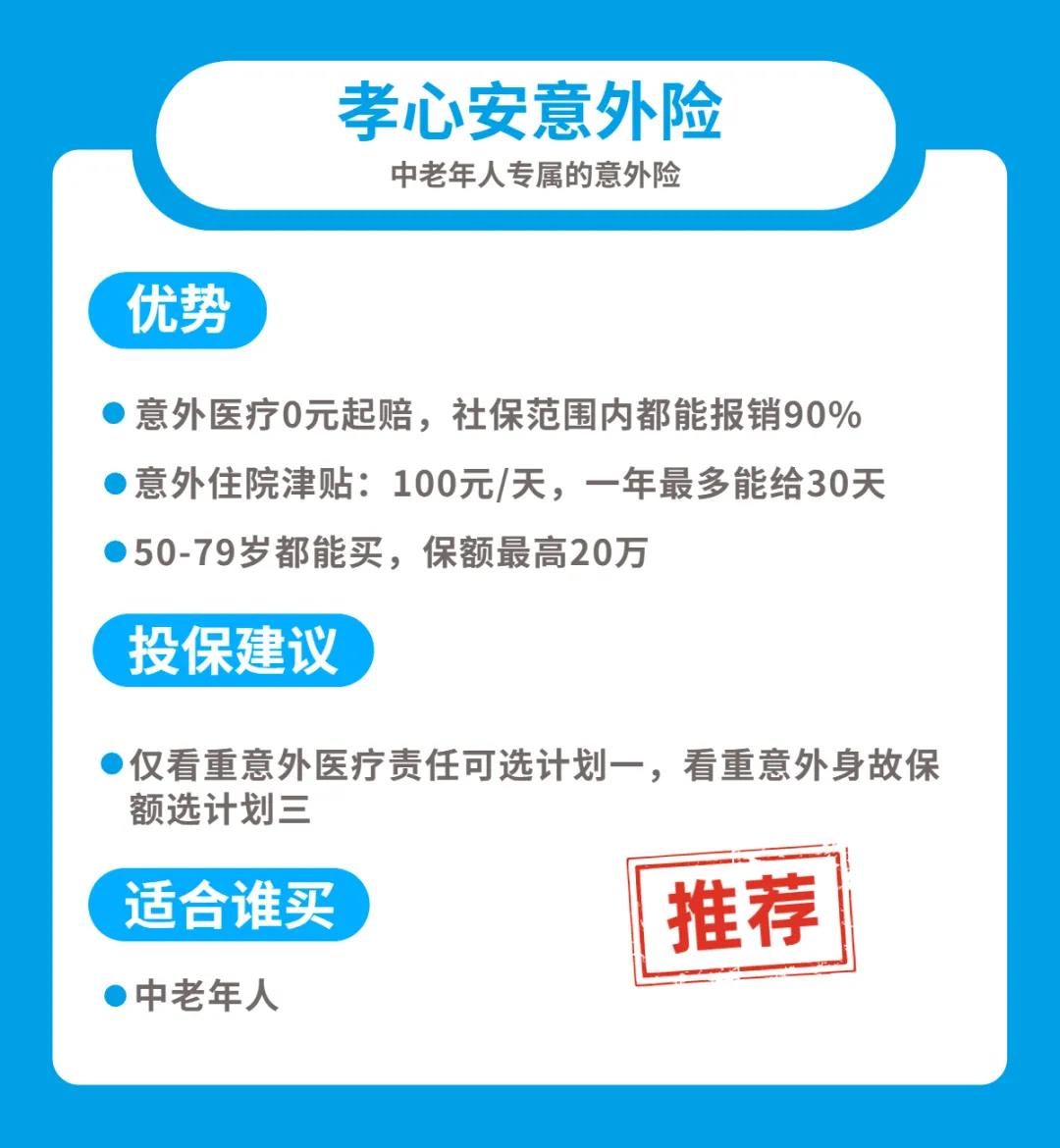

3、孝心安意外险 - 中老年人专属意外险

孝心安是一款50-79岁都能买的意外险,年纪大的人行动不便,意外受伤就会比较多。

所以要重点看意外门诊和住院保障,而孝心安正好这一块保的很全:

虽然对老年人友好,但这款产品同样对健康有要求,被保人不能患有恶心肿瘤、癫痫、帕金森病等重大疾病。

重疾新定义已经发布,目前的重疾险市场已进入缓冲期,旧定义重疾险产品将在明年1月31日前全面下线。

如果小伙伴们近期有投保计划,建议大家尽早关注,毕竟新规正式实施后,疾病保障方面会有很大的变化,机会错过了就真的没有了......

希望今天的内容对大家有帮助。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

大额存单陆续停售说明什么?

大额存单陆续停售说明什么?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59