成本丁二烯持续上涨合成橡胶“鹰击长空”

发布时间:2024-6-13 10:28阅读:249

成本丁二烯持续上涨

合成橡胶“鹰击长空”

近期合成橡胶大涨刷屏了期货朋友圈,且整体表现明显强于“大哥”天然橡胶,价格重心迅速上移。截至6月12日收盘,丁二烯橡胶BR主力合约期货价格最高上冲至16630元/吨。合成橡胶本轮上涨主要是成本和预期驱动,而并不是需求驱动。

后市合成橡胶将步步登高还是仍有变数?下面将从合成橡胶基本面进行剖析。

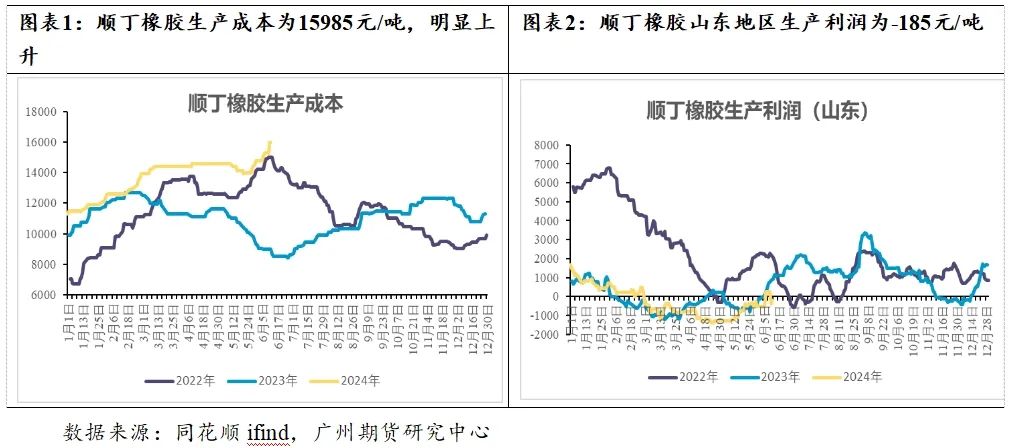

成本方面,自5月中下旬以来,多家主流厂家相继上调丁二烯出厂价,合成橡胶生产厂商亦上调出厂价,随后双方你来我往开启了一轮涨价潮。根据最新数据显示,丁二烯现货价格为13062元/吨,较5月末涨价潮开始前+1913元/吨;顺丁橡胶山东现货主流价格为15800元/吨,较涨价前+2200元/吨。当前顺丁橡胶生产成本为15985元/吨,山东地区生产利润为-185元/吨,成本端支撑强劲。

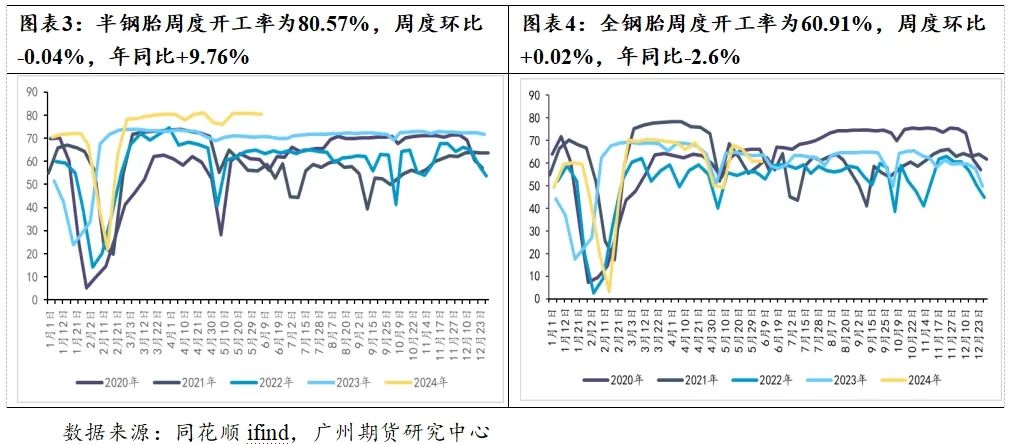

下游需求方面,今年端午节假期期间,安排检修计划的半钢胎样本企业共2家,而“五一”假期期间安排检修的样本企业为4家,检修企业数量有所减少。据闻,受海运费价格上涨,仓位紧张等因素影响,半钢胎出口发货也面临一定压力,导致企业成品库存出现抬升的现象。不过目前海外刚需依然强劲,国内工厂逐步进入海外雪地胎产品排产发货阶段,支撑半钢胎产能利用率延续高位运行状态。此外,端午假期期间,计划安排检修的全钢胎样本企业共18家,占样本企业总产能的52.69%,相比去年明显增多。而对比今年“五一”假期情况来看,期间检修的样本企业共20家,占样本企业总产能的57.20%,检修企业数量情况基本持平。二季度以来,国内全钢胎企业面临着内外销均有所放缓的局面,企业成品库存不断攀升,叠加原材料成本高位运行,企业利润不断被压缩,逐步放弃让利促销的策略,为控制库存压力,更多的企业选择灵活调整排产来应对。

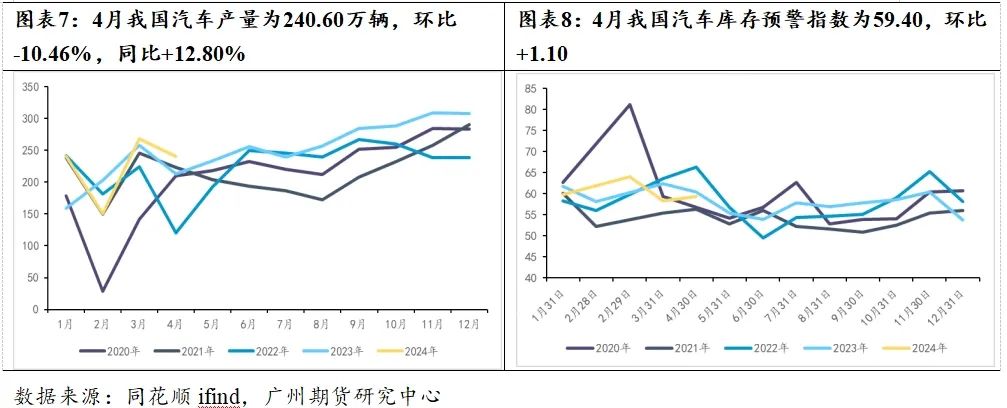

终端汽车市场方面,4月我国汽车产量为240.6万辆,环比-10.46%,同比+12.80%。价格战等因素导致消费者观望气氛浓厚。从消费结构来看,入门级汽车市场的萎缩和中低端车型购买力不足是抑制市场增长的主要阻碍。

为提振汽车消费,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》,明确了汽车以旧换新资金补贴政策。以旧换新政策落地,对车市是重大利好,汽车以旧换新补贴对车市私人新车消费会带来百万辆级的增量,也能带来千亿元以上的年消费增量。因此,6月汽车产销在前期的低基数下,或迎来改善。

往后看,合成橡胶价格依旧会随上游丁二烯波动。如前文所述,合成橡胶行业普遍陷入亏损,但上游丁二烯行业利润丰厚。虽然近期主流生产厂家纷纷上调合成橡胶出厂价,但是丁二烯出厂价也跟随上涨,反映上游丁二烯基本面毅然强于合成橡胶基本面,上下游产业链之间的利润分配依旧严重失衡。

目前涨价潮带来最大的成本压力转移至下游轮胎企业,预计全钢胎理论亏损或进一步扩大,半钢胎理论利润或进一步走低。未来轮胎厂家对高价的抵制情绪将与日俱增。

因此,操作上建议投资者谨慎追高,同时提防合成橡胶冲高回落的风险,短期价格或在15500-16650区间震荡。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59