硅料“至暗时刻”

发布时间:2024-4-18 00:14阅读:324

“开年过后,大部分硅料厂商都在亏本出货,”一家中型硅料厂商人士无奈地向记者表示。

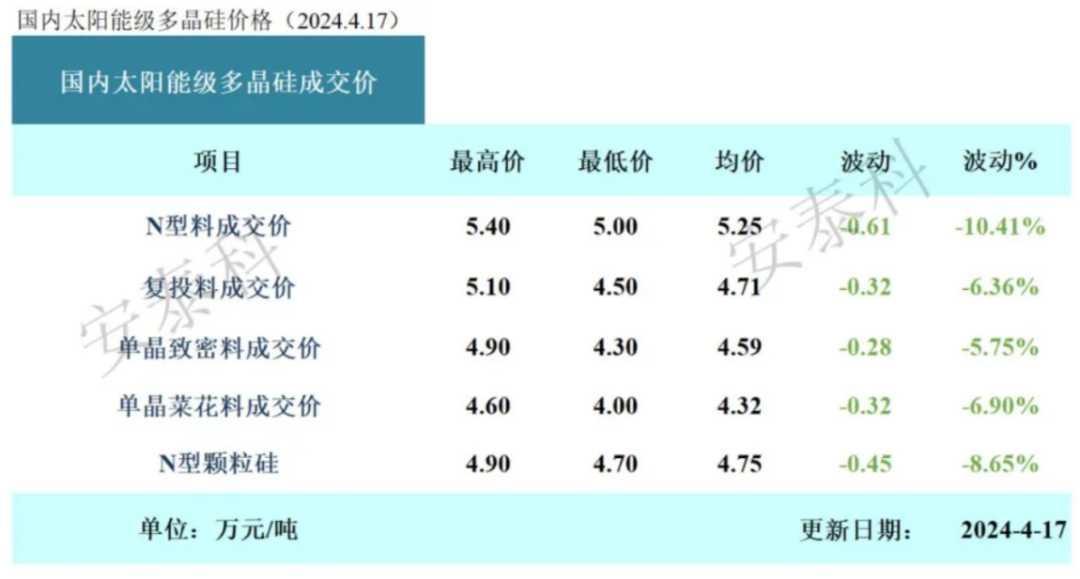

进入4月以来,光伏硅料环节价格出现连续大幅下跌。4月17日,硅业分会公布的数据显示,P型致密料成交价格区间已经来到4.3万-4.9万元/吨,成交均价为4.59万元/吨。

这一价格也较一个月前的成交均价下滑超两成以上。当前,硅料最新市场成交价格早已击穿二线厂商的成本价,甚至已经逼近硅料头部玩家通威股份、大全能源的成本价。

更为悲观的是,在业内看来,硅料价格何时能够见底,“难以看清”。

滞库情况会越来越明显

“硅料环节已经面临全面亏损局面,并且产业链上下游对于硅料价格的分歧逐步加大。”上述硅料厂商人士对记者表示。在他看来,主要原因是近期硅料价格在“底部”出现“雪崩”。

自去年10月以后,P型致密料成交价格一直维持在6万元/吨上下,似乎呈现了底部特征。但进入4月以后,这一稳态被打破。

硅业分会4月17日披露行业数据显示,P型致密料成交价格区间为4.3万-4.9万元/吨,成交均价为4.59万元/吨,环比下降5.75%。而与3月20日公布的成交均价6万元/吨相比,当前价格下滑幅度达到23.5%。

另外,N型颗粒硅成交价格区间为4.7万-4.9万元/吨,成交均价为4.75万元/吨,周环比下跌8.65%。而N型棒状硅成交价格区间为5万-5.4万元/吨,成交均价为5.25万元/吨,周环比下跌10.41%。

硅业分会从需求端分析认为,目前硅料价格跌幅仍不及下游预期,叠加下游开工持续下滑,产品及原料库存均处高位,推断硅片企业再度展开集中采购的可能性较弱,硅料需求短期内难以得到恢复。

结合Infolink机构跟踪情况来看,硅料供应端的库存水平,截止4月初已经累库超过22天水平,不同企业的库存规模和占比稍有差异,但是二季度开始硅料端滞库情况将会越来越明显,包括一线企业在内的库存常态化趋势恐将开启。

因此,在业内看来,硅料厂商将在未来的一段时间内维持高库存运行,且在未出现规模性停产前价格无望得到修复。

早已击穿二线厂商成本线

硅业分会表示,目前硅料价格变化较快,厂商面临着较大的调价改价压力。“硅料价格已跌破企业生产成本,达到部分企业现金成本。”该机构表示。

众所周知,硅料环节成本控制较强的头部厂商为通威股份、协鑫科技、大全能源等。那么,这些头部玩家的成本线在何处?

通威股份此前对中国基金报记者透露,其多晶硅料单吨生产成本在4万元以内。大全能源则在2023年年报中透露,该公司去年多晶硅单位现金成本自2022年的53.06 元/公斤降至42.7元/公斤。换言之,大全能源成本线在4.27万元/吨左右。

而协鑫科技方面此前也曾表示,其乐山协鑫颗粒硅项目生产成本约35.68元/公斤(即3.57万元/吨)。

不难看出,当前硅料市场成交价格,实际上已经逼近上述头部玩家的成本线。虽然头部玩家尚具备一定的溢价空间,但新进厂商,既面对硅料技术壁垒、爬坡难度、成本曲线陡峭等挑战,同时还要考量客户订单,可谓压力重重。

在业内看来,新进入的厂商成本很难控制到5万元以下,部分新项目初期可能产能未达标或品质不稳定而面临更高的成本。“二线企业的成本价大概在超过5万元/吨、接近6万元/吨的区间。”前述硅料厂商人士所言也佐证了这一观点。

也就是说,当前的硅料市场成交价格,实际上早已击穿二线厂商以及新入局玩家的成本线,同时也在逼近头部厂商的成本线。

其实,硅料价格“雪崩”所产生的效果,已经反映到头部厂商的盈利状况上。大全能源2023年年报显示,去年该公司营收为163.29亿元,同比下降47.22%;归母净利润为57.63亿元,同比下降69.86%。

降价带有近乎“一步到位”的性质

值得注意的是,头部厂商的产能目前仍在持续释放中。

以通威股份为例,该公司去年多次宣布扩产。其中在去年8月22日,该公司宣布在四川乐山合计投资200亿元,同时建设两项16GW拉棒、切片、电池片项目。这两个项目均力争2024年底建成投产。

在去年6月6日,通威股份还宣布建设年产25GW太阳能电池暨20GW光伏组件项目,投资总额约105亿元。而在更早的2023年2月7日,其宣布在乐山市新增投资约60亿元,建设年产12万吨高纯晶硅项目,计划于2024年内投产。

而大全能源在年报中也提及,2024年公司的多晶硅产能将进一步释放,其中内蒙古包头二期10万吨多晶硅新增产能预计将于第二季度投产。届时,其名义产能将达到30.5万吨。

“随着现有厂家和新进入者的产能释放,价格回落是必然,但具体能回落到什么程度,很难判断。”大全能源近日在机构调研中如是表述。

有机构认为,当前硅料环节的显著过剩和过高的库存积累,这一轮硅料降价带有近乎“一步到位”的性质。国金证券方面认为,缺乏竞争力的产能、企业将进入无尽的失血经营状态,盈利希望的破灭和不断的失血,将实质性加速过剩产能的出清。

通威股份方面此前也对记者表示,阶段性的供过于求导致行业竞争愈发激烈,部分工艺水平不足、成本相对较高的落后产能将被淘汰,行业发展转向整合提升阶段,冗余产能逐渐出清。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59