菜粕:持续交易未来两月油菜籽高进口量预期

发布时间:2023-11-1 09:03阅读:261

今日菜粕一改昨日升势,再度下探。截至15:00收盘,RM401报收2873元/吨,环比昨结大跌3.75%,回落至短期区间下沿。持仓方面,主力合约增仓下压迹象明显,收盘时总持仓629717手,环比昨日增70429手。现货方面,华南地区200型菜粕现货报价环比上日有140-160元/吨左右跌幅,报价范围在3070-3120元/吨。11月提基差合同报价在01+200,基差表现继续偏弱。

首先我们对国内粕类近两日的阴阳反转行情给出我们认为的解释。昨日盘面受到国内对巴西大豆买船进行洗船的扰动,菜粕受豆粕带动上涨。我们认为洗船类事件属于主动缩减供应匹配弱需求行为,且具有一定的突然性,利于情绪释放,但发酵周期较短,也不改变长期基本面。因此,菜粕的未来走势仍依靠其供需因素。

目前菜粕仍处在交易国内四季度供需宽松预期的逻辑之中。之所以认为是交易预期是因为如果静态地看目前国内油厂菜粕、油菜籽库存,两者仍处于低位。但基差自9月以来持续下跌,与库存呈同向运动。我们认为这主要由于现货紧缺逻辑在三季度已集中定价,市场关注点已切换至11、12月的进口油菜籽高到港量以及水产养殖淡季期。

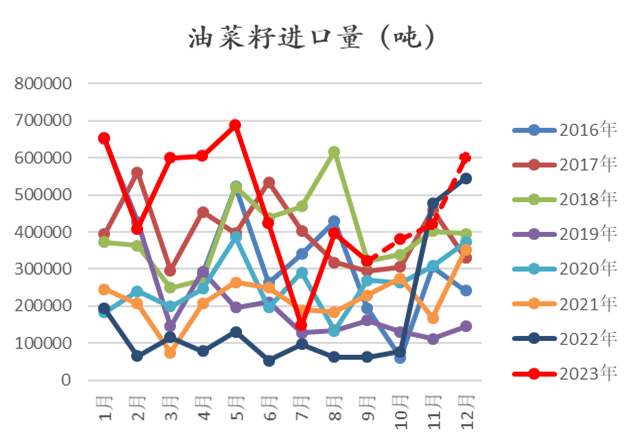

得益于三季度国内对加菜籽进口窗口的持续打开,10-12月进口油菜籽预计分别在38、42、62万吨,属历史同期高位。同时,根据我们的预估,国内三季度对加菜粕的进口窗口也显著打开,四季度进口菜粕的供应亦有较大概率维持高位。在需求端,随着气温逐步转冷,四季度菜粕的水产养殖需求逐步进入淡季。尽管目前从单位蛋白性价比角度看,菜粕具有一定优势,但或仍难承接高供应。从国际油菜籽新一轮播种周期来看,欧洲地区油菜籽逐步完成播种,进入生长期。但考虑到欧洲油菜籽生长周期较长且单产表现长期较稳定。从目前天气模型预测显示,法国、德国等主产区天气均趋于正常。因此,油菜籽自身目前缺少天气扰动风险,主要关注南美大豆在12、1月的天气因素指引。

在对菜粕偏弱看待的同时,还是需要时刻兼顾估值问题。对于国际油菜籽端,目前可以看到的是海外蛋白粕的紧缺导致加拿大本土油菜籽榨利较好,其国内压榨需求是有支撑的,加菜籽价格下方空间也会因此而有限。我们认为目前国际油菜籽价格已处于偏低位置,国内菜系价格的下跌可能将进入跌榨利的阶段。目前看,盘面榨利有进一步压缩的空间,但如果榨利进入深度倒挂区间则又会引起市场对于未来进口供应收紧的担忧。

因此,操作层面建议短空,重点关注买船窗口以及油厂压榨节奏的变化。

图1油菜籽进口量(吨) | 图2广西菜粕主力基差 |

数据来源:粮油商务网,国海良时期货研究所 | 数据来源:上海钢联,国海良时期货研究所 |

投资咨询资格证号:Z0018239

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59