产能去化告一段落生猪养殖迎来新周期

发布时间:2022-6-28 09:21阅读:300

问一问

问一问

一、养殖利润周期规律

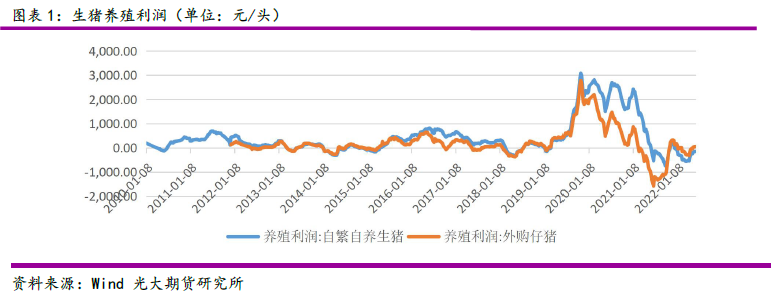

1、生猪养殖利润周期解析

趋利避害是生物的本能也是人性的本能,基于这一逻辑,行业及企业利润会改变行业供需,进而对价格产生影响。2018 年开始的第五轮猪周期是我们在生猪养殖历史中看到的养殖利润最高的一轮猪周期,在本轮周期过程中对于生猪养殖利润的分析,将有助于我们了解目前国内生猪市场供给端的真实情况,进而推导出未来猪价走势。

正常年份中,由于养殖成本较为固定,因此影响生猪养殖利润周期变动的主要因素是生猪价格波动。但自2018 年以来,我国生猪养殖行业分别受到疫情以及饲料成本大幅上涨的影响,养殖成本发生较大变化,进而使得养殖利润的分析变得尤为重要。通过Wind 统计出的生猪养殖利润,我们将近3 轮猪周期中,养殖亏损阶段进行相应比对。通过比对我们发现,每轮猪周期在彻底进入盈利阶段前,都需经历二次甚至三次探底的表现。

(1)2010 年-2014 年

在此轮猪周期中,2013 年3-6 月生猪养殖亏损持续3 个月,养殖亏损最严重时,自繁自养亏损126 元/头,而外购仔猪则亏损141 元/头。2013 年7 月,生猪养殖由亏损转为盈利,但到2014 年1 月,养殖再次亏损,此次亏损经历6 个半月,自繁自养的亏损最大值为305 元/头,外购仔猪亏损263 元/头。

此次亏损可视为二次探底,亏损时间与幅度均大于第一次亏损。2014 年11 月-2015 年4 月,经历了此轮猪周期的第三次亏损,持续时间与亏损幅度均小于二次探底时所经历的亏损。

(2)2014 年-2018 年

此轮猪周期中,经历亏损的主要是外购仔猪的养殖模式,自繁自养由于相对仔猪成本较低,因此前两次亏损均出现在外购仔猪的养殖模式中。从对外购仔猪的养殖模式的分析中,我们发现,2016 年10-11 月,外购仔猪经历了短暂的1 个月的亏损周期,随后转为盈利。

随后在2017 年5-8 月,外购仔猪进入第二次亏损周期,即二次探底。亏损共经历3 个月时间,亏损周期与亏损幅度均大于第一次亏损。2018 年2-7 月,生猪养殖经历第三次探底,亏损经历5 个月,自繁自养最大亏损326 元/头,外购仔猪最大亏损365 元/头,亏损时间与幅度均超过前两次。通过比对历史上的两次生猪养殖的亏损周期,我们不难发现,每轮亏损周期,均需经历三次探底后,方能真正进入盈利周期。而探底所经历的亏损时间与亏损幅度均大于首次亏损。

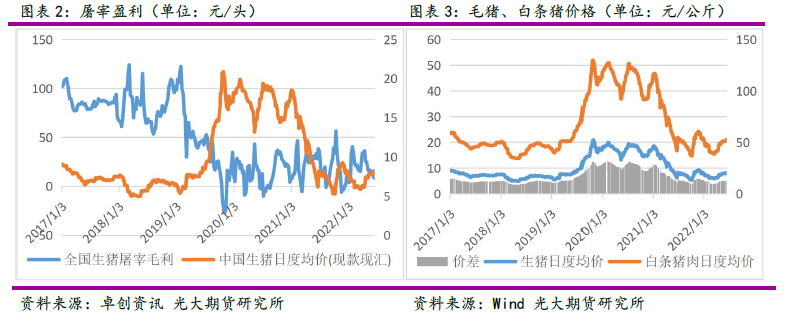

2、生猪屠宰利润的周期变化

生猪与猪肉的价格差异即反应屠宰行业的盈利情况。当生猪价格过高时,终端市场接受能力弱,猪肉价格涨幅小于生猪价格涨幅时,屠宰企业即面临屠宰利润下降甚至亏损。因此,生猪养殖下游的屠宰企业盈利情况反应了终端需求对于猪价的影响,即需求对于猪价的影响。通过卓创统计的猪价与屠宰利润走势图我们发现,猪价与屠宰利润呈明显的负相关关系。

2019 年3月前,屠宰盈利保持60-120 元/头区间运行。2019 年3 月起,受到历史高猪价影响,屠宰利润下降至30-60元/头区间,甚至出现亏损。2021 年1 月起,受到新冠疫情对于终端需求的利空影响,在猪持续回落的情

况下,屠宰利润并未见好转。2022 年4 月,生猪价格持续上涨,屠宰企业利润持续下降。根据卓创样本点统计数据显示,6 月24 日,全国生猪屠宰毛利低至1.97 元/头,较4 月初大幅下降94%。

通过比对生猪与猪肉价格,我们可以看到白条猪价格走势与毛猪价格走势极其相似,正常情况下,毛白价差随着猪价的上涨,持续扩大。2022 年清明节过后,生猪价格持续上涨。进入6 月,猪价延续上涨趋势,且涨幅扩大。6 月23 日,全国生猪平均价格为17.68 元/公斤,较4 月的价格低点上涨44%。而在这一阶段,白条猪价格涨幅较为有限。

6 月23 日,中国白条猪平均价格为22.57 元/公斤,较4 月低点上涨36%,低于毛猪涨幅8 个百分点。尤其在进入6 月后,白条猪价格出现止涨的行情。在这一阶段,毛白价差较前期涨幅缩窄。通过屠宰盈利及毛-白价差,可知,目前猪肉终端市场弱势格局尚未改善。按照正常规律,需求将限制猪价进一步上行。

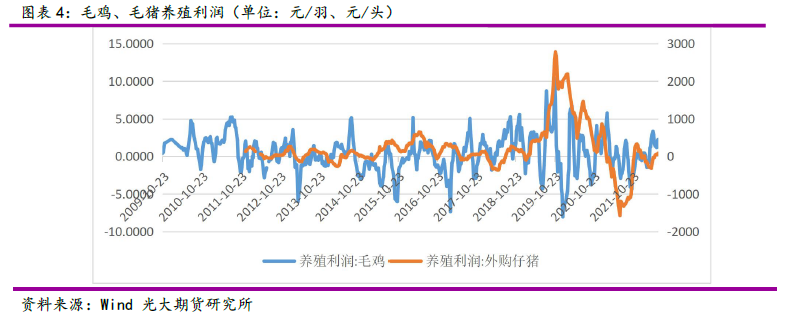

3、肉鸡养殖与生猪养殖利润对比

与生猪养殖周期不同,肉鸡生长周期短,因此肉鸡周期与生猪周期存在较大差异。但通过对比二者历史盈利数据,我们可以看出,每轮猪周期由阶段低点反弹的时间,均晚于肉鸡所处周期的反弹时间。从数据图表上来看,肉鸡养殖盈利可拉动生猪养殖。

通过比对2013-2018 年二者盈利情况,生猪养殖共经历7 轮小周期波动。每轮生猪养殖利润行情启动晚于肉鸡盈利周期启动时间点1-6 个月。由此可知,在推测生猪养殖利润变化时,可借鉴肉鸡养殖盈利启动时间点。2022 年4 月1 月,肉鸡养殖由亏损转为盈利,肉鸡养殖再次领先于生猪,进入盈利周期。

二、养殖成本与利润核算

饲料原料价格持续强势推动饲料价格持续走高,并创历史高位,饲料成本推高养殖总成本。高养殖成本叠加低猪价,目前生猪养殖行业仍处于此轮周期的底部区间。

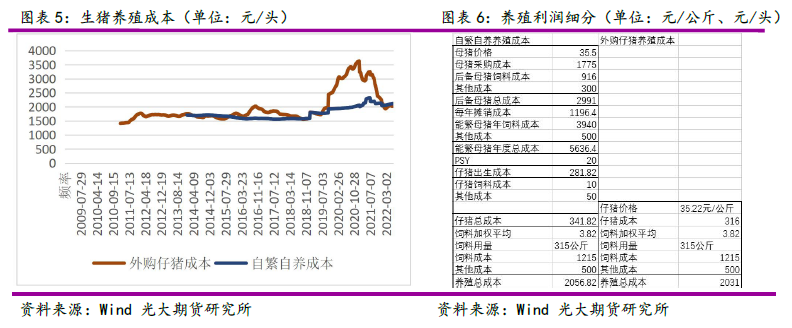

1、生猪养殖成本分析

非洲猪瘟疫情前,我国生猪养殖行业成本基本稳定在1500-1700 元/头区间波动。2016 年下半年,受行业乐观预期影响,仔猪价格持续上涨,补栏成本持续增加。对应2017 年上半年,外购仔猪成本持续上涨并超正常区间,养殖总成本提升至1800-2000 元/头区间运行。

非洲猪瘟疫情后,母猪、仔猪供给紧张,价格大幅上涨,养殖行业补栏成本持续走高。与此同时,由于养殖户压栏惜售,生猪出栏体重增加,饲料用量增加也一定程度的增加了饲料成本。受到出栏体重以及补栏成本增加的双重影响,养殖总成本快速增加。2021 年1月,外购仔猪养殖成本3622 元/头(约合27元/公斤),自繁自养养殖成本2385 元/头(约合19 元/公斤),养殖成本达到历史高位。

按照目前生猪出栏体重120 公斤/头测算,现阶段外购仔猪与自繁自养养殖模式的养殖成本较为相近,生猪养殖总成本17 元/公斤。我们将养殖成本进行细分,不难看出目前养殖成本中,母猪、仔猪成本已恢复至正常区间,而饲料成本高是导致目前养殖成本较高的主要原因。

通过比对历史养殖成本,目前生猪养殖成本接近2019 年10 月。对比猪价,2019 年10 月,猪价27元/公斤,目前猪价17 元/公斤。受到供需宽松影响,高养殖成本并未有效转移到下游生猪销售价格中,因此猪价远低于2019 年10 月。

2、此轮猪周期的亏损情况

2018 年非洲猪瘟疫情后,生猪供给大幅下降,猪价达到历史高位,养殖利润更是创历史极值。2019年11 月,自繁自养养殖利润达到此轮周期最高3079 元/头,外购仔猪利润2781 元/头。2021 年3 月,外购仔猪养殖率先进入亏损阶段,6 月自繁自养亦开始亏损。此次亏损持续至2021 年10 月,行业整体亏损持续5 个月,外购仔猪最大亏损1570 元/头,自繁自养最大亏损771 元/头。

2021 年中秋节后,猪价出现反季节性上涨,推动生猪养殖由亏损进入盈利。但由于生猪产能过剩问题并未得到实质性解决,2021 年12 月,自繁自养模式的生猪养殖亏损率先出现二次探底行情;2022 年2月,外购仔猪养殖亏损进入二次探底行情。截至6 月10 日,外购仔猪已盈利47 元/头,但自繁自养仍有156 元/头的亏损。由于目前饲料价格历史高位,养殖成本较高,生猪养殖行业正处在盈亏平衡线附近,2022 年6 月21 日,卓创样本点统计河南地区生猪价格已达到17 元/公斤。受季节性影响,下半年生猪需求好于上半年,从目前市场情况来看,养殖亏损的二次探底即将结束。

据前两次猪周期规律来看,未来生猪养殖利润周期或将经历第三次探底,因此不排除两种可能性。第一,2022 年6 月猪价迎来新一轮的周期,但随着行业利润预期回暖存栏增加,春节过后猪价再次回落。第二,2022年6 月猪价短暂反弹后继续下跌,并经历第三次探底,探底结束后猪价经历新一轮的上涨。

三、结论

现阶段外购仔猪与自繁自养养殖模式的养殖成本较为相近,生猪养殖总成本17 元/公斤,目前生猪养殖成本接近2019 年10 月。受到供需宽松影响,高养殖成本并未有效转移到下游生猪销售价格中,因此猪价远低于2019 年10 月的27 元/公斤。目前生猪养殖处于微利阶段,养殖亏损的二次探底基本结束。

据前两次猪周期规律来看,未来生猪养殖利润周期或将经历第三次探底,因此不排除两种可能性。第一,2022 年6 月猪价迎来新一轮的周期,但随着行业利润预期回暖存栏增加,春节过后猪价再次回落。第二,2022 年6 月猪价短暂反弹后继续下跌,并经历第三次探底,探底结束后猪价经历新一轮的上涨。因受到高养殖成本影响,预计生猪养殖很难达到上一轮盈利期的暴利,未来生猪养殖行业微利概率大。猪价或将围绕养殖成本线附近震荡。

免责声明:本文信息均来自于公开资料。我司对这些信息的准确性和可靠性不作任何保证。文中的观点、结论和建议仅为个人观点分享,并不构成任何操作依据和建议,投资者据此作出的任何投资决策自负盈亏。投资有风险,选择需谨慎。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

养殖生猪的怎么交易生猪期货呢?

养殖生猪的怎么交易生猪期货呢?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59