利率下行为什么要买保险?普通人如何度过危机?

发布时间:2021-9-13 12:21阅读:1115

问一问

问一问自从疫情以来,全世界都在一起放水,中国也一样,以刚过去的七月为例,市场上的M2(广义的货币流通量)余额超过了212.55万亿元,同比增长了10.7%。

放水可能会带来很多问题——

余额宝类产品收益会降低——银行想把多余的钱放出去,货币基金的收益就会降低,所以余额宝的预定利率会低于1.5%;

通货膨胀会更严重——市场上流通的钱变多了,钱的购买力就会下降,以刚过去的七月为例,CPI上涨了2.7%;

股市会疯涨——大量的资金流入市场,民众担心自己的财富会被这次放水稀释,疯狂涌入股市,引起了一段疯牛;

房价会狂飙——一旦资金监管的不完善,让部分人获得了低息贷款,钱就会惯性的流入房市,比如前段时间疯涨的深圳楼市,就是资金流入房市的结果。

理财收益降低、通货膨胀升高、房价涨、股价疯,总体来看放水对于普通老百姓简直百害而无一利,属于彻彻底底的财富被洗劫的过程。

但事实上,我们大可不必那么悲观,因为内循环已经开启了。

一、内循环、房价、通货膨胀与利率下行

2020年的是逆全球化初显端倪的一年。

- 美国市场的TIK TOK被强制收购;

- 英国市场的5G基站被拆除;

- 微信要从苹果商店下架;

- 华为被制裁到年内无法生产麒麟芯片。

铁幕降下,中国外部的战略环境急剧恶化,“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”成为了新的国策。

内循环,说白了就是自产自销,自己国家生产,自己国家消费。

产,我们一直没问题,中国是目前世界上最大的工业国,拥有着完整的工业链,只存在产能过剩,不存在产能不足。

但,销就不一定了。

中国人一直是喜爱储蓄的,自古以来的爱好就是攒钱买地,攒钱再买地,搞得历朝历代的末期市场上都没有足够用于流通的银子。

而一旦产能过剩,而民众都不花钱那就完蛋了——工厂要倒闭,失业率要飙升,国家会陷入混乱。

所以内循环的国策下,必定要解放人民群众的消费力——让没钱的人有钱,让有钱的人花钱,大家一起买买买,创建美好的未来。

在这个大前提下,任何吸纳资金并造成贫富差距扩大的行为都是不鼓励的——

房价不能涨——都把钱扔房子里面了,还怎么消费;

股市不能疯——可以有热度,但不能出现投机疯涨的行为,钱不能只在金融盘里晃悠,必须脱虚就实;

那能做的有哪些呢:

① 温和的通货膨胀;

② 利率下行。

这两个其实是一码事。

温和的通货膨胀,意味着货币的购买力下降,比起存钱,大家就更乐意把钱花出去;

利率下行,意味着货币的无风险收益降低,当钱存起来不能生钱了,大家花钱的欲望也就更强了。

两个操作都是为了让钱生钱的速度,低于货币贬值的速度,让储蓄这个行为本身变为实际负利率,刺激群众进行消费。

当然,由于民众对通货膨胀太过敏感,不管是M2、CPI、还是物价上涨都很容易引发恐慌,所以二者会更偏向于利率下行一些。

所以我们就看到了——

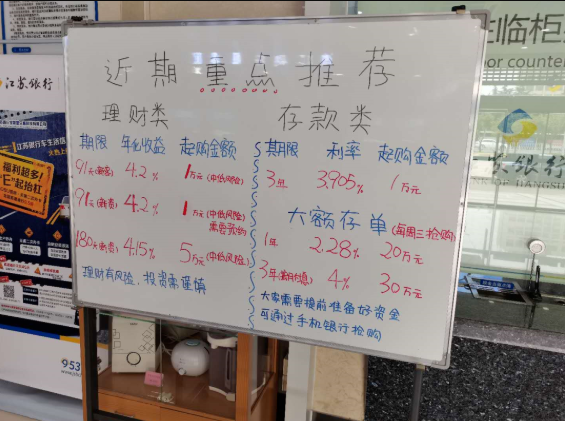

- 信托打破刚兑;

- 银行理财打破刚兑;

- 大额存单要靠抢;

- 余额宝利率降低;

- 可以锁定利率的高收益年金险停售;

- 结算收益过高的万能险被监管约谈。

整体来看,内循环的国策对个人而言是一件利大于弊的事(当然,对于国家而言是无奈之举):

炒股炒房救不了中国,国家战略趋于全面发展,争取每个人都有钱花从而扩大内需;

房价会抑制,股市不会发疯,居民收入差距会开始平衡、医疗会改善、公办教育会提升。

唯一的坏处就是利率下行了。

二、利率下行不是洪水猛兽

利率下行这件事其实不是洪水猛兽,对于随时要取用的钱没什么大影响。

以前,余额宝里放点钱,一天能买一个包子;

现在余额宝放点钱,一周能买一个包子。

但实际上,一周一个包子和一天一个包子,对你的生活不会造成太大的影响。

利率下行真正影响到的是超长期限的贷款或者储蓄。

比如说,房贷。

这几年楼市调控,房贷利率都很高,基本都在5%-6%左右。

房贷,贷款的金额多,又是超长期贷款,所以利率差一点,贷款总金额就要差几十万。

以房贷200万,30年还款为例:

- 利率5.88%,我们要还426.14万;

- 利率5.15%,我们要还393.14万。

同样一套房,利息降了0.73%,就可以少还33万。

当然,房贷目前因为可以转换LPR了,所以多了一个跟实际利率挂钩的机会,房贷利率最高点的同学不要灰心,你们还有补救的机会。

贷款我们说完了,我们再说超长期储蓄。

1989年,丹江口市民盛忠奎夫妻二人拿出2000元积蓄存入当地某国有银行办理两张保值储蓄的存单,按照演示利率,24年后2000块会变成24万。

然而1996起起,人民银行便开始了疯狂降息,一年期存款利率从10.98%降到了1.98%,然后又降到了现在的1.5%

于是24年后,预计的24万没有,夫妻俩却仅取出8400块钱。

利率下行不是洪水猛兽,它对短期的生活水平不会造成影响,真正有影响的是超长期限的贷款以及储蓄。

对于和LPR挂钩的贷款,利率下行是利好;

对于超长期存款,利率下行是利空。

三、推荐一个抵抗利率下行的工具

成年人的选择是我全都要,利好我要吃到,利空我要躲掉。

利率下行,贷款我们通过挂钩LPR吃掉利好,那长期储蓄呢?

这里推荐大家用增额终身寿来解决。

银行不允许出现超长期存单,长期存款一般都是以3年一个阶段进行滚存的,这一个3年收益能有4%,下一个3年收益可能就只有3%了,对抗不了利率下行的风险。

国债,购买基本要靠抢,三到五年居多,三十年靠上的发行极少,能锁定利率但是难买。

所以综合来看,增额终身寿是一个不错的选择。

增额终身寿在完成购买后,现金价值(保单能退保的钱)即写入合同,产品哪一年值多少钱都在合同里面写的一清二楚,可以完美对抗利率下行的风险。

而收益率,也很不错,以我们之前测评过的【如意尊】为例,0岁孩子,5年交费。

- 10年IRR为3.36%;

- 20年IRR为3.44%;

- 30年IRR为3.46%。

论收益,不比国债和大额存单低;

论购买方便程度,随时可以购买,不用跑银行去抢;

论锁定收益时间,不是3、5年,不是十年三十年,而是锁定终身。

综合来看,属于对抗利率下行的最优解。

四、世界动荡,群众利好

全球确实在放水,但我们不用慌。

内循环的基本国策下,房价不允许飙升,股价不允许乱窜,通货膨胀洗劫财产更是绝对不允许被发生的事情。

相反,为了解放消费力,减少贫富差距,国家会营造更好的医疗报销制度和教育资源分配机制,填补医疗和教育的无底洞。

唯一的问题就是利率下行而已;

而我们能够利用增额终身寿险完美的应对利率下行的问题。

有人说2019年是往后数10年里最好的一年,这句话说的很对,2020年我们经历了疫情的袭击、毛衣战的制裁,风大浪急,水面动荡。

但动荡其实也是利好——平静的水面是僵化的世界,在这个世界里我们面临教育备战、面临全民内卷,每个人都在痛苦挣扎。

而当世界发生动荡后,为了让过的很辛苦的普通人能够有盼头的生活下去,社会福利政策、教育医疗资源的分配都会向普通民众们倾斜。

形势严峻,一片利好。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

普通人最需要买的4种保险是哪4种?如何投保?

普通人最需要买的4种保险是哪4种?如何投保?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00