普通人实现养老规划的6个步骤

发布时间:2022-6-27 17:57阅读:1401

问一问

问一问我有社保,没必要进行要老规划。客官且慢,你的社保够你用吗?你知道自己能领多少社保养老金吗?

一、为什么要进行养老规划

进行养老规划,是希望退休之后,每个月都有钱花,让自己的退休生活更精彩、舒适。说白了就是为了让自己年老了,可以过点自己想过的生活。

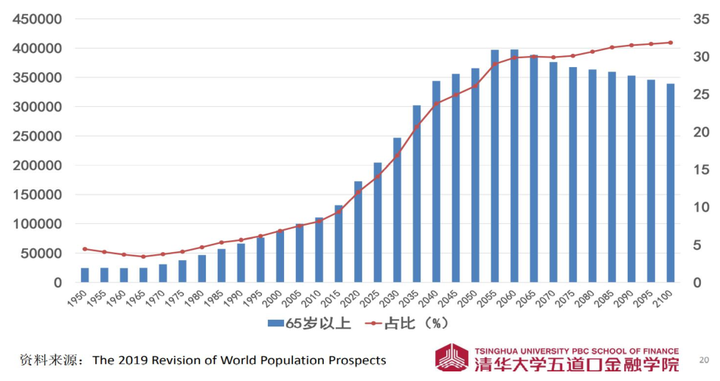

1、人口发展形势:

根据统计,到2030年,我国65岁以上的人口比例将超过日本,成为全球老龄化程度最高的国家;社会的老年抚养比压力大(老年抚养比=老龄人口/劳动力人口,2020年60岁以上老年抚养比29.51%,预计2050年老年抚养比将达到50%)。

2、养老现状

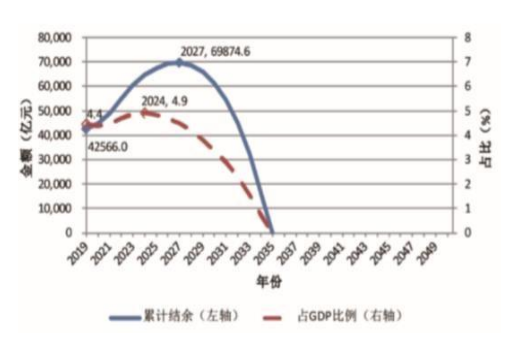

延迟退休可以说是板上钉钉的事,但是养老金的缺口大,未来退休后能领多少社保养老金是不确定的。2019年中国社科院发布了《中国养老金精算报告2019-2050》,预测养老金将在2035年耗尽,那时候年纪最大的80后,还没退休呢。

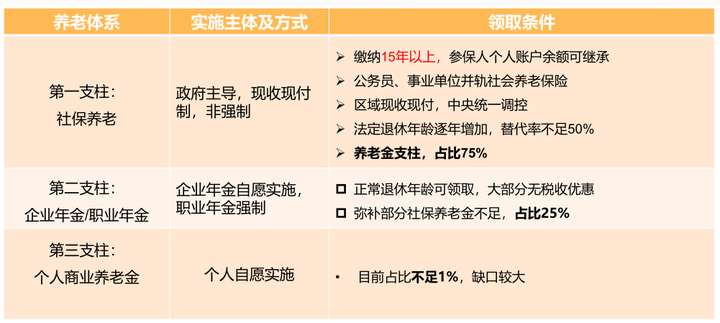

3、中国的养老金体系

国际劳工组织1994年发布的《社会保障最低标准公约》指出:55%是养老金替代率(养老金替代率=退休后的养老金收入/退休前工资收入)的警戒线,养老金替代率低于55%,退休生活水平将会严重下降。而结合国际经验来看,退休人员的养老金替代率超过70%时,退休人员才能维持退休前的生活水平。

我国的社保养老金替代率已由1997年的76.4%降到了2019年的44.65%,而且大部分人只有社保,并没有企业年金,为了保证退休后的生活水平,只有自己规划养老金。

既然是养老金,需要具备几个要素,一是必须百分百安全,任何人都动不了它,包括你自己;二是确定性,确保每个月都能有。能作为养老金的,基本上就这几个:股票基金、银行存款、子女奉养、房产、商业养老保险。

股票基金的收益高,但是风险也大,显然不适合作为养老金;银行存款挺安全,只是存取都是自己决定,很可能还没有退休就取完了;现在子女的生存压力大,让子女来奉养会增加他们的负担,养老规划本身就是为了不给子女添加负担;房产可卖也可租,二十多年以后,出租肯定没有新房好租,能租多少都是未知数,卖的话也要看二十年后的行情,不管怎么样,它都不是最优选;商业养老保险是好处就是安全性和确定性,它能够确定的每月给你发钱,这月花完了或因其他原因损失了,下月还是照常会发给你,你想一次多领几个月也是不行的,其他人,包括保险公司也动不了它。

二、普通人养老规划的正确打开步骤

1、确定退休的年龄,预估一下自己的长寿寿命

我们说的退休,是指不再以赚钱为目的去工作,如果还需要继续工作赚钱,那就不算是退休。如果这个概念不能明确,那做养老规划是没有什么实际意义的,就像你的规划是50岁退休,但是又还要继续上班赚钱一样。

虽然80后延迟到65岁退休已经是板上钉钉的事,但是,这并不影响你把自己的退休年龄规划在60岁。

至于长寿寿命,现在全国的平均寿命是77.6岁,北京地区的女性平均寿命是82.5岁,随着科技和医疗技术的进步,人类的寿命平均是每5年增长1.5岁,等我们80~90的时候,平均寿命很可能会到80岁以上。所以,我们的长寿寿命,至少预估到90岁,这样做出来的规划会更把稳。

退休年龄和长寿寿命的确定,结合自己现在的年龄,才能确定交费时间长短和退休金领取多少年。退休年龄肯定是越早越好,不过,也还要考虑到孩子开始工作的年龄,如果自己到了退休年龄,孩子还不能工作,那还需要承担一定的家庭责任,暂时还不能享受退休生活。

2、确定退休后,再确定每个月需要的最低养老生活费

确定每月的生活费,需要考虑几个点:是否包含另一半的花销、是否包含社保。费用的确定,可以参考现在的生活标准,预估下就可以,暂时不需要考虑通货膨胀率,未来的通货膨胀率不好计算。比如我现在的家庭生活费大概在3000左右,未来退休,每月的生活费预估5000元,这5000元含社保和另一半的费用。

这一步的目的,是确定每月的养老生活费最低标准,低于这个数,可能会影响生活水平,这个数字,不能没有,是必须确定的一环。

3、确定退休后,计算需要的养老金总额

根据上一步中确定的每个月养老金,计算出每年需要的养老金,再乘以老年生活区间,就可以算出大概需要的养老金总额。

有每月生活费、总额,才能更合理的规划出一个实际可行的养老方案。

4、预想一下退休后想做的事,这些事情需要的花费是否包含在每个月的生活费中

有的人想环游世界,有的想上老年大学,有的想从事公益活动,也有的想照顾子孙、协助子女成家立业,不管想做什么,都是需要花钱的,这些钱是用每月的生活费来支付,还是有其他的费用来作为开支。

5、计算退休后能领取的社保养老金

每月到手养老金= 月基础养老金+ 月个人账户养老金

月基础养老金= (全省上年度所有职工月平均工资+ 本人指数化月平均交费工资) ➗ 2 ✖ 交费年限 ✖ 1%

个人账户养老金= 个人账户的余额 ➗ 计发月数( 55 岁为 170 、 60 岁为 139 )

通过这一步的计算,结合第3步的每月最低生活费,可以确定每月的养老金缺口有多少,才能算出需要规划多少金额的养老金。

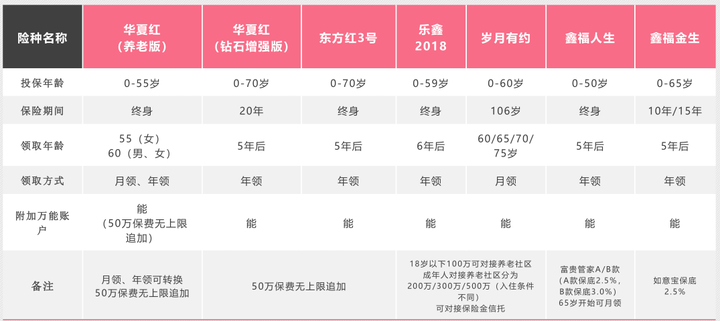

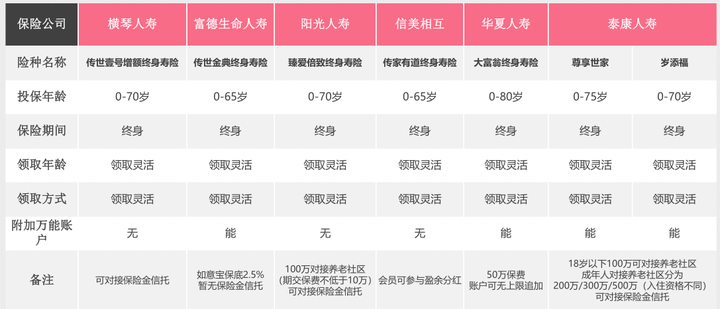

6、根据之前的计算结果,选择合适的养老金产品

可以选择养老年金,也可以选择增额终身寿险

产品的选择,最好选择可以保障终身的产品。虽然只是规划到90岁,但是也有可能活到100多岁,保障终身,就没有什么后顾之忧了。

三、给自己做的实际养老规划

1、预定65岁退休,长寿寿命90岁,需要领取养老金的区间为25年。

2、每月最低生活费:5000元,含社保和另一半的费用。

3、需要的养老金总额:5000*12*25=150万元

4、退休后希望能环游世界,做点其他有意义的事情,这部分的费用,不包含在养老金中,单独设立一个基金定投账户来实现。

5、退休后每月能领取的养老金

这一步直接通过软件计算,每月能领的社保养老金:2600元。

6、选择产品

华夏红(养老版),可以按月领,也可以按年领取,而且60岁就可以开始领取,可领取到终身,现在开始交,只需每年交2.1万,连续交15年,到60岁就可以开始每月领取2500元,刚好可以覆盖每个月的最低生活费。

非常感谢您的阅读我的文章,希望对你有帮助。为了表示感谢,免费赠送你一份全国限量的新冠疫苗险(晚一秒行动,就真的没有了),私信我就行。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

普通人怎么养老?养老保险买哪个好?

一个普通人该如何规划养老呢?买年金险可靠吗?

普通人怎么养老?养老保险买哪个好?

一个普通人该如何规划养老呢?买年金险可靠吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59