守护神2.0 vs 旧版守护神,谁更好?

发布时间:2021-3-15 17:26阅读:789

问一问

问一问最近守护神升级了,叫守护神2.0。

守护神2.0的长期收益更高,我具体测算了下,3、5、10年交费,收益都有提升。

IRR最高能到3.49%(老版最高3.48%)。

另外,新增了航空意外身故全残责任,除一般身故全残金,额外赔付100%有效保额。

如果坐飞机发生风险,会额外多赔一笔钱。

除了这些外,新的守护神2.0也具备旧版守护神的3个特色优势。

一、守护神共同的3个特色优势

不管是新版还是旧版,他们的现金价值和资金灵活度都很高,可以满足大家在人生不同阶段的现金流需求,都是“现金流规划神器”。

下面详细给大家介绍下它的3大优势:

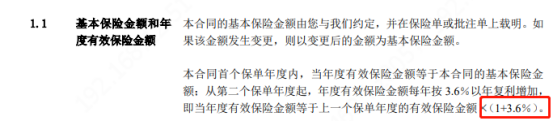

1、保额每年3.6%复利增长,白纸黑纸写进合同

新旧守护神的保额都以3.6%的利率每年复利递增,时间越长,复利效应越大。

2、支取灵活,现金流规划妥妥的

现金价值就是保单的潜在价值,可以简单理解为用保单能换到的钱。

新旧版守护神的现金价值都可以通过“减保”的方式拿钱出来用。

没有时间、次数限制,可以用作孩子的教育金、结婚资金、创业资金,或者自己的养老金补充也行。

减保操作灵活,能满足不同时期的现金流需求。 齐叔后面会有详细案例,告诉你怎么规划。

3、指定传承,把钱给到想给的人

别忘了它们是一个寿险,被保人身故了会直接赔保额。 投保人可以指定保单的受益人,把钱留给最想给的家人。

避免身故后,出现糟心的遗产纠纷。

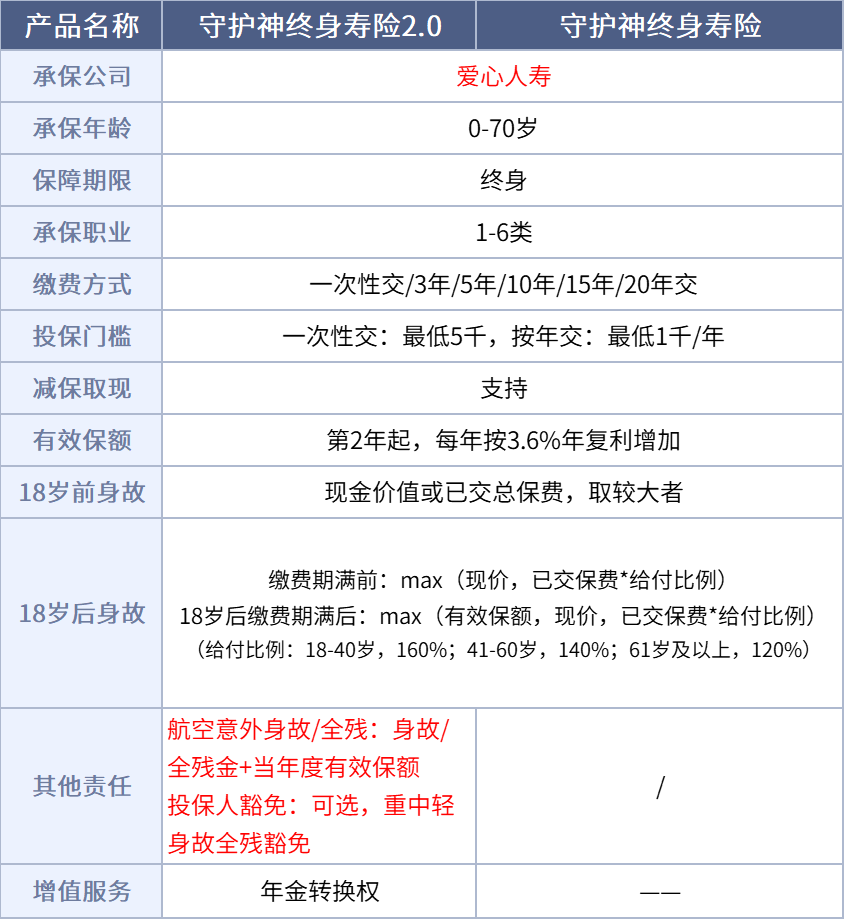

二、守护神和守护神2.0的区别

先看对比图:

1、相同点:

1)投保门槛低

0-70岁都能投保,可以一次性交完,也能分成3-20年交。 选择一次性交,最少买5千块,按年交的话每年最少交1千块。

2)身故赔付一样

比如30岁的大雷缴费完后不幸去世,保险公司会在(现金价值、有效保额和保费*给付比例)里,按赔最多的那个进行赔付。

2、不同点:

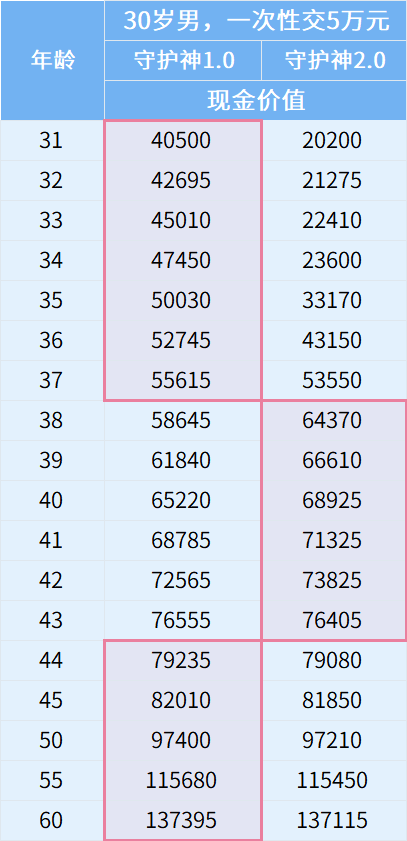

1)现金价值超过已交保费的时间

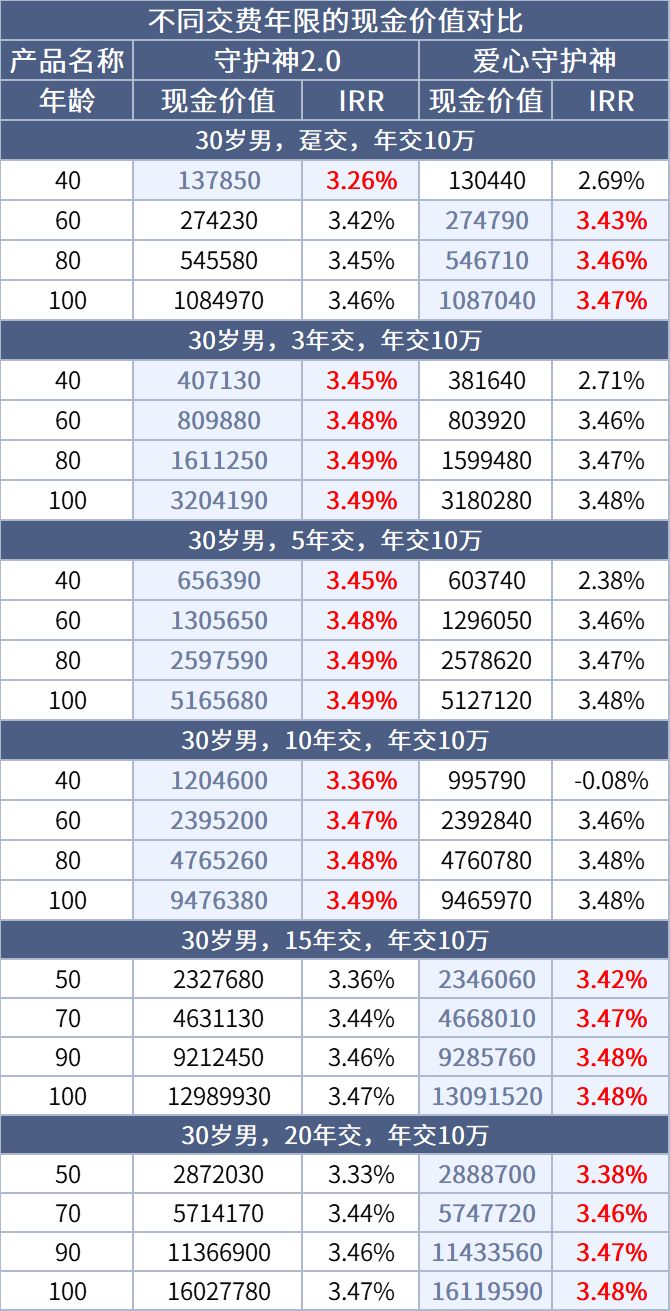

增额终身寿险最核心的功能,看现金价值高不高、增长快不快。 先看下2款产品,现金价值超过已交保费的时间。

一次性交完或者分3年交的,旧版守护神现价涨得更快,更早超过已交保费。分5年交以上的,守护神2.0现价更快超过已交保费。

2)整体收益

如果长期持有的话,还要看整体的现金价值情况。

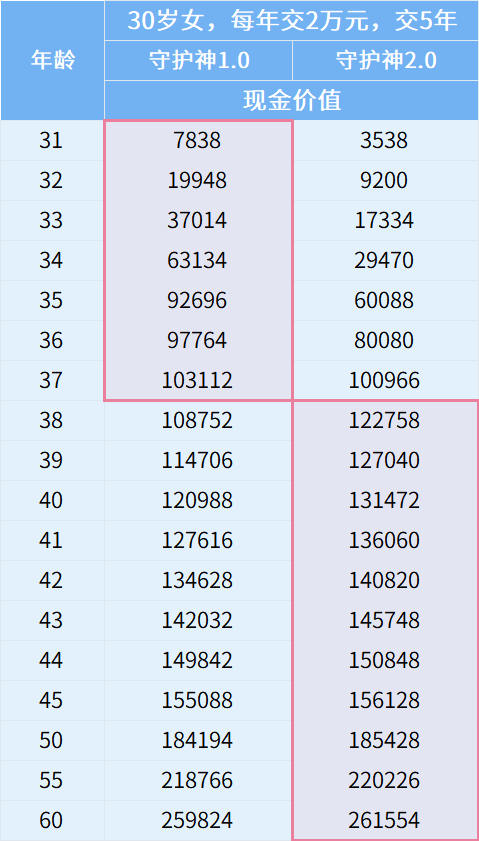

一次性交,15年交,20年交,旧版守护神的整体收益要高于守护神2.0;但3年、5年、10年交,守护神2.0的整体收益都高于旧版守护神。

具体收益表现看下图:

3、怎么选?

1)想要短期收益高,建议选旧版守护神

30岁的小雷拿到了年终奖,有一笔5万块的闲钱,为了自己避免乱花,打算投保一份无风险有收益的保险。

那可以选择一次性投保旧版守护神,它的现金价值第5年就超过已交保费,比守护神2.0的时间更短。

如果在第5年后着急用钱,小雷可以提前退保取出,没有损失的同时,还能有一笔收益。

不急着拿出来,也可以一直持有,时间越长,收益就越高。 进可复利滚雪球,退可拿钱来应急。

2)想要长期收益高,建议选守护神2.0

30岁的小花是个上班族,收入稳定,想给10年后的自己留下10万元的应急钱,于是打算买份能复利增值的保险。

这种情况建议选守护神2.0,分5年交,每年交2万。 同样的条件下,从第8年开始,守护神2.0的现金价值就一直比守护神要高。

40岁时需要拿钱出来应急,守护神2.0能比守护神多拿1万多。 如果不着急用钱,还能继续留着复利增值,时间越久,收益越高。

三、总结

新旧是两款独立的产品,各有特点,具体个人需求选择。 手上有一笔闲钱,想一次性投资的,可以买旧版守护神;收入比较稳定,想分5、10年交的普通工薪家庭,可以买守护神2.0。

不过得提醒下,进可攻,退可守的旧版守护神在3月31日就要下架了。

投保链接;

守护神2.0https://cps.qixin18.com/

保险的种类错综复杂,每款产品的特点也不尽相同。很多人买了保险后都会有理赔难的问题,所以选择对的产品特别重要,如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

爱心守护神2.0还能买吗?哪里可以买?

爱心守护神2.0哪里可以买?

爱心守护神2.0哪里可以下单购买?

爱心守护神2.0啥时下架?

爱心守护神2.0还能买吗?哪里可以买?

爱心守护神2.0哪里可以买?

爱心守护神2.0哪里可以下单购买?

爱心守护神2.0啥时下架?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59