“韭零后”理财,到底有多惨?

发布时间:2021-3-16 17:07阅读:830

问一问

问一问最近的股票和基金,怎一个“惨”字可以形容。

办公室有个“韭零后”基金人,唤做小夏,已经连续半个月,每天都要亏掉几千块,去年挣来的两万多浮赢,全跌了进去,还倒贴了本金,持仓一片绿油油。

小夏一年前开始学理财,刚开始的时候,还老老实实地践行稳健型投资,先给自己买了份收益不错的年金险,然后拿出2成的储蓄,开始投资中高风险的基金。

也许是眼光独到(运气好),一周的时间收益就突破10%,她很快就膨胀了,接连加仓高风险基金,对股市信心满满,把手头上70%的储蓄都投了进去。

被市场教训后,终于又想起年金险的好处,再也不敢嫌弃年金险接近4%的年化收益,盘算着再入手一份好产品。

单论安全性,市面上恐怕找不出比年金险更安全稳定的理财产品了,收益白纸黑字的写在合同里,只要投保的时候选对产品,3.5%左右的年化,怎么都能达到的。

不管外界投资环境如何变化,该有的收益,一分都不会少。算起来,我这位“韭零后”同事小夏,目前只有年金险帮她挣钱了。

炒股、炒基是刺激,但是要问问自己,是不是能承受住本金的大幅亏损?

所以,我建议,把手头的储蓄分成两部分,至少六成的资金选择低风险的投资,小部分资金拿去做中高风险投资,均匀配置,才能走得更远。

而保险理财,就是绝好的低风险理财方式,今天就给大家推荐一款好的年金险。

01

首先是中韩人寿的中韩悦未来养老年金险,从名字就可以看出,这是一款养老年金险。

这款产品的规则很简单,年轻的时候交钱,等到了约定的年龄(可选60或60岁)之后,只要活着,每年都可以领取一笔养老金。

如果中途不幸去世的话,还能领到一笔不低于已交保费的身故保险金,不管怎样,都不会亏钱。

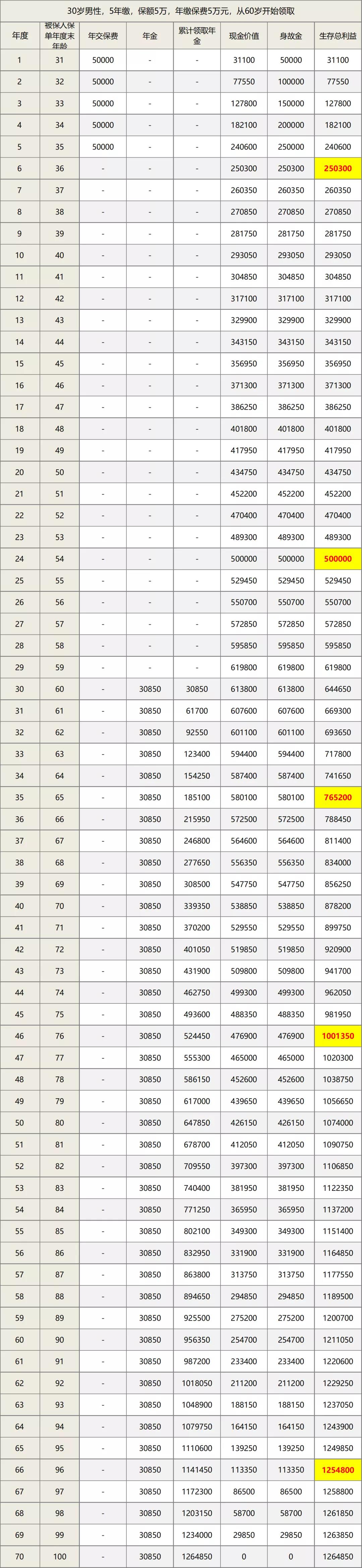

规则简单无套路,非常良心。接下来,我们以30岁男性,5年缴费,每年5万为例,来看看这款产品的收益情况。

在看收益之前,先来看一下产品的“返本速度’,判断一款产品是否值得买,“返本速度”也是重要的考察要素。返本越快的话,资金捆绑时间越短,投资更灵活。保单第6年,产品的现金价值就已经超过了保费,实现了返本。

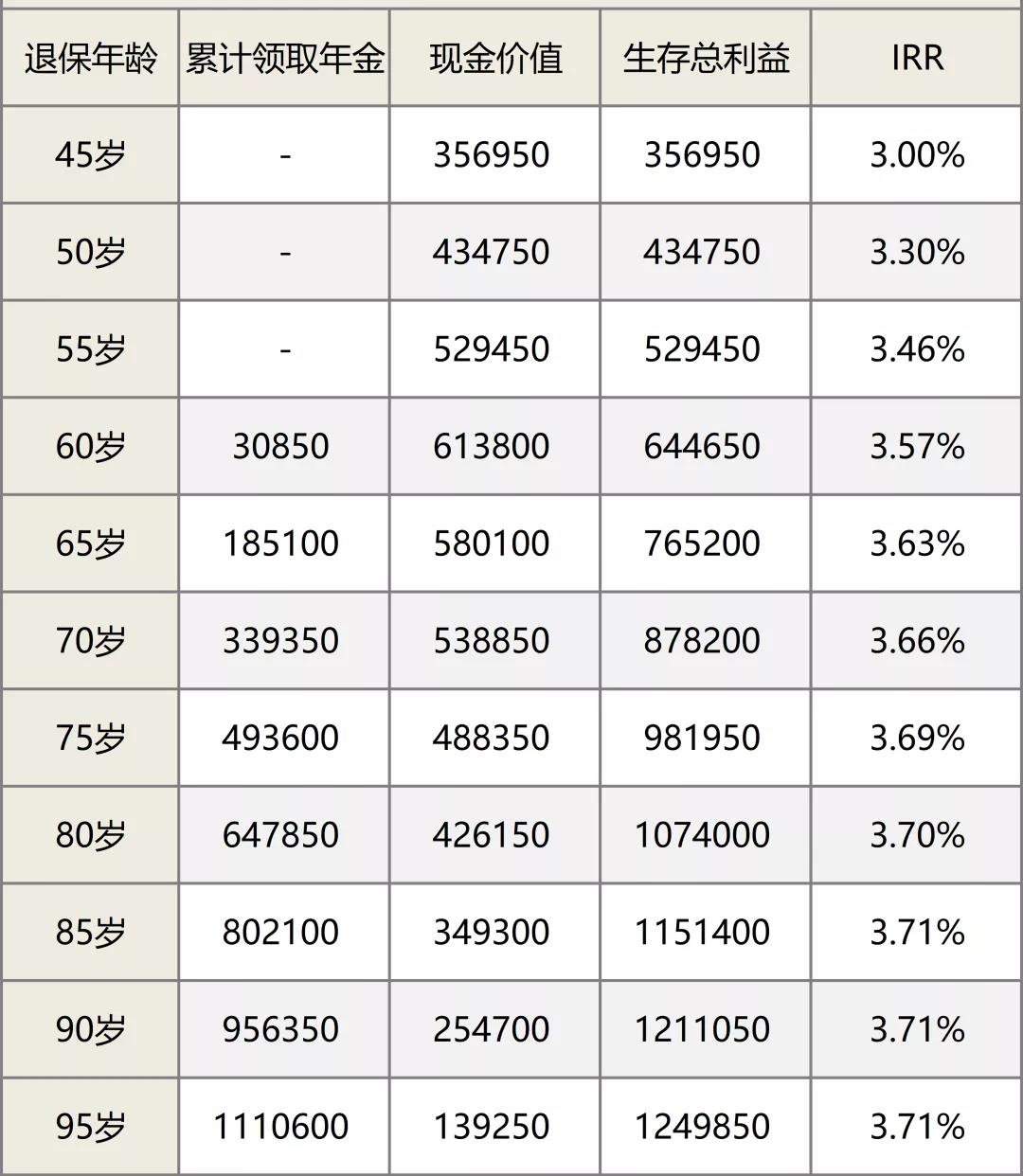

这个时候,即使遇到急用钱的突发情况,需要把钱全部取出来,也不会有损失。而且,投保6年就返本,这在养老年金险中还是非常罕见的。接下来再说收益,判断收益最有用的工具莫过于IRR,也就是内部收益率了。

可以看到,60岁以后,这款产品的IRR就维持在3.6%左右。而且,随着领取年限的增长,产品的收益也在逐年变高,最高可以达到3.71%。在目前的市场上,这个水平的收益率可以说是凤毛麟角。总的来说,这款产品不管是返还规则,还是返本速度、收益水平,都处于顶尖水准了。

02

最后再来总结一下。中韩悦未来有着返本快、收益高的优点,中韩悦未来是一款典型的养老年金险,适合用作补充养老。

就我们国家老龄化越来越严重的现状来看,等我们退休时的退休工资,可能也就够维持个温饱,想要过上体面的退休生活,还得自己想办法。

而这款中韩悦未来,就非常适合用作补充养老,安全稳定,按时给钱,没有比这更好的选择了。

投保链接:

中韩悦未来养老年金保险https://cps.qixin18.com/

保险的种类错综复杂,每款产品的特点也不尽相同。很多人买了保险后都会有理赔难的问题,所以选择对的产品特别重要,如有需要可以添加我的微信18310911801,或扫描下方二维码进一步沟通了解,祝您和家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

游戏股为什么跌得这么惨啊

传媒股为什么跌得这么惨啊

游戏股为什么跌得这么惨啊

传媒股为什么跌得这么惨啊

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 16:56

2026-07-27 16:56

-

2026年股票账户开户流程是怎样的?你还在自主开户吗?(附优惠佣金获取方法)

2026-07-27 16:56

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:56