证券之间的选择

发布时间:2021-1-14 15:06阅读:989

问一问

问一问证券选择

组合构造问题可以归纳为多个风险资产和一个无风险资产的情况。在两风险资产的例子中,该问题有三步。首先,确认可行集的风险收益权衡;然后,通过计算使资本配置线斜率最大的各资产权重确认最优风险组合。最后,确认最合适的投资组合,由无风险资产和最优风险组合构成。

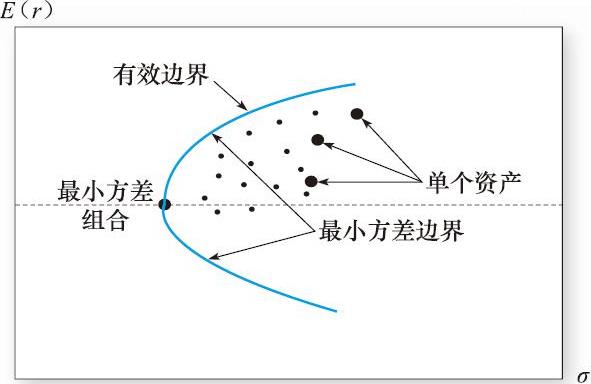

第一步是决定投资者面临的风险收益机会,由风险资产的 最小方差边界 (minimum-variance frontier) 给出。这条边界线是在给定组合期望收益下方差最低的组合点描成的曲线。给定期望收益、方差和协方差数据,所描成的曲线如图7-10所示。

注意到所有单个资产都在该边界的右方,至少当存在卖空机制时是这样的  。这说明由单个资产构成的风险组合不是最有效的。分散化投资可以提升期望收益降低风险。

。这说明由单个资产构成的风险组合不是最有效的。分散化投资可以提升期望收益降低风险。

所有最小方差边界上最小方差组合上方的点提供最优的风险和收益,因此可以作为最优组合,这一部分称为 风险资产有效边界 (efficient frontier of risky assets) 。对于最小方差点下方的组合,其正上方就存在具有相同标准差但期望收益更高的组合。因此最小方差组合下部的点是非有效的。

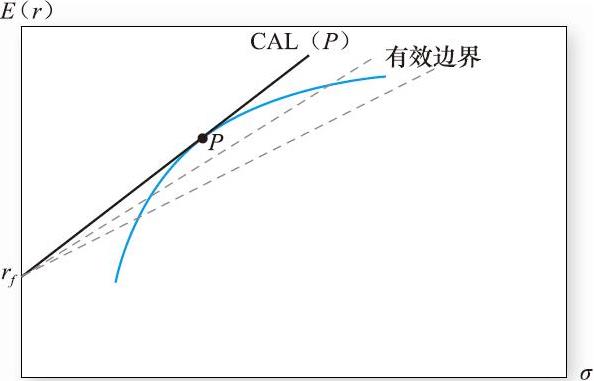

第二步是包含无风险资产的最优化。与之前一样,我们寻找报酬-波动性比率最高的资本配置线,如图7-11所示。

图7-10 风险资产的最小方差边界

图7-11 风险资产有效边界和最优资本配置线

这条资本配置线优于其他资本配置线,与有效边界相切,切点是最优风险组合P。

最后一步是投资者在最优风险资产P和短期国库券之间选择合适的比例构成最终组合,如图7-8所示。

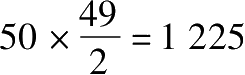

现在我们考虑构造组合每一步的细节。在第一步中,风险收益分析,投资经理需要每个证券的期望收益率和标准差、证券间协方差矩阵的估计值。投资经理现在有E(r i )和n×n的协方差矩阵,矩阵对角线上是n个σ 2 i ,其余是n 2 -n=n(n-1)个协方差值,且关于对角线对称,所以有n(n-1)/2个数值需要估计。如果我们在50只证券中进行组合管理,则需要估计50个期望收益值,50个标准差,  个协方差。这一任务很艰巨。

个协方差。这一任务很艰巨。

一旦这些估计完成,任意风险组合(各资产权重为w i )的期望收益和方差都可以通过协方矩阵或通过下列的式(7-2)、式(7-3)延伸公式计算得到:

之前我们提到分散化的理念有很长的历史了。“不要把鸡蛋放在一个篮子里”这句话早在现代金融理论出现之前就已存在。直到1952年,哈里·马科维茨 正式发表了包含分散化原理的资产组合选择模型,为他赢得了1990年的诺贝尔经济学奖。他的模型就是组合管理的第一步:确认有效的组合集,即风险资产有效边界。

风险资产组合边界背后的核心原理是,对于任意风险水平,我们只关注期望收益率最高的组合,或者说,边界是给定期望收益风险最小的组合集。

确实,计算风险组合有效集的两种方法是等价的。可以考虑表示这一过程的图解,图7-12显示了最小方差边界。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章