股票、长期债券、短期债券的资产配置

发布时间:2021-1-14 15:00阅读:2718

问一问

问一问股票、长期债券、短期债券的资产配置

优化资产配置实际上是想找出斜率最大或夏普比率值最大的资本配置线(CAL)。斜率越大的CAL,任何给定波动性时相应的预期收益最大。现在我们步入资产配置问题:构造包含主要资产类的风险资产组合以实现尽可能高的夏普比率。

资产配置决策要求我们同时考虑短期国库券或者另外的无风险资产和风险类资产。其原因是,我们试图优化的夏普比率定义为超过无风险利率的风险溢价除以标准差。我们以短期国库券收益率作为评价各种可能组合夏普比率的无风险利率。夏普比率达到最大的组合即是资产配置问题的解。即便只包括3类主要资产,采用股票、债券和短期国库券进行讨论的拘束性也不是特别大。正如专栏7-1重点强调的,大多数专业人士认为“真正关键性的决策是,如何在股票、债券和短期国库券之间分配资金”。

两类风险资产的资产配置

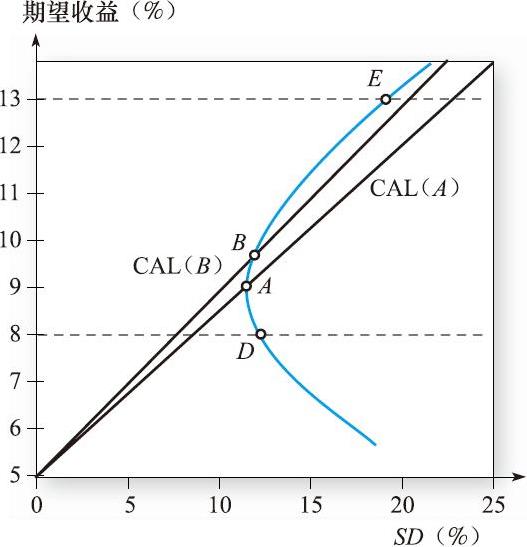

我们的风险资产还是债券和股票基金,但是我们现在也可以投资无风险短期国库券,收益率为5%,这时情况会怎样呢?我们先看图解,图7-6显示了表7-1中债券和股票基金构成的可行集,数据来自表7-1,且假设ρ=0.3。

两条资本配置线分别连接5%的无风险利率点和两个可行风险资产组合。第一条通过最小方差组合A,82%风险资金投资于债券,18%投资于股票(见表7-3)。组合A的期望收益为8.9%,标准差为11.45%。当短期国库券利率为5%时,其报酬-波动性(夏普)比率,即资产配置线的斜率,为

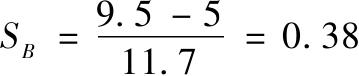

现在考虑第二条通过B点的资本配置线。组合B投资70%于债券基金,投资30%于股票基金,期望收益为9.5%,标准差为11.7%,其报酬-波动性比率为

比用最小方差组合和短期国库券得到的CAL的夏普比率要高,因此组合B比组合A好。

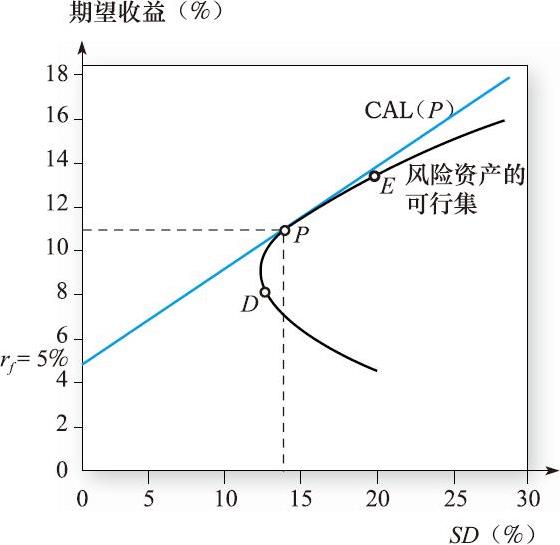

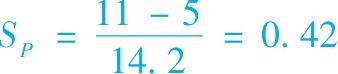

但是何必止于B呢?我们可以把资本配置线继续向上旋转直到最后和投资组合可行集相切,可得到最高报酬-波动性比率的资本配置线。因此,图7-7中那个切点组合P是最优风险组合。从图7-7中我们可以得到期望收益和标准差为E(r P )=11%,σ P =14.2%。

图7-6 债券和股权基金的投资可行集和两条资本配置线

图7-7 债券和股权基金的投资可行集,最优资本配置线和最优风险组合

在实践中,当我们试图从更多的风险资产中构造最优风险组合时,我们需要依靠电子数据表或其他电脑程序。附录7A中的电子数据表可以用于构造多风险资产的有效组合。但是开始我们还是使用两个风险资产和一个无风险资产来构造,在这种更简单的情形下,我们可以推导出各资产最优组合中的权重公式,并且更利于展示组合最优化的一些问题。

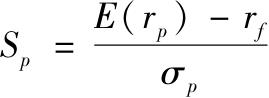

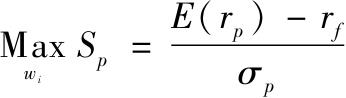

目标是确定使资本配置线斜率最高的权重w D 和w E 值。因此,我们的目标函数就是夏普比率,

对于两个风险资产的组合p,期望收益和标准差为

当我们最大化目标函数S p 时,需要满足组合权重和为1的约束条件,即w D +w E =1,因此,我们需解以下问题

约束条件∑w i =1,此问题标准微积分计算即可求解。

在两个风险资产的情况下, 最优风险组合 (optimal risky portfolio) 的解由式(7-13)给出,注意式中使用的是超额收益率(R),而非总收益率(r)。

(注:两风险资产的求解过程如下:用式(7-2)替换E(r P ),用式(7-7)替换σ P ,用1-w D 替换w E ,对变换后的式子S P 求w D 的导数,令其为零,然后求出w D 。)

【例7-2】最优风险组合使用我们的数据,解为

计算得最优风险组合的期望收益和标准差为

最优组合资本配置线的斜率为

这正是P的夏普比率。注意到这个斜率超过所有其他可行的组合。

第6章中在给定最优风险组合和这个组合与短期国库券勾划出的CAL情况下得到了最优的完美组合。现在我们构造出最优风险组合P,这样就可以利用单个投资者的风险回避系数A计算出完全组合中多少比例投资于风险资产。

专栏7-1描述了成功投资的秘诀。

华尔街实战7-1 成功投资的秘诀:首先做好分散化投资如果你想要一个辉煌的投资结果,不要将时间花费在热门股票和明星基金上。相反,对于投资顾问来说,真正重要的问题是如何将资金在股票、债券以及国债等无风险投资产品之间进行分配。

用华尔街的术语来说,这样一个分配投资的过程叫资产配置。乔治城大学金融学教授William Droms认为,“资产配置是首先要做的,也是最重要的决策。你在股市投资的多少决定了你最终的投资结果”。

金融产品开发经理,同时也是洛杉矶的一位投资顾问William Mikus认为:“不管你的债券经理人选择证券的水平有多高,你都不可能从一个债券投资组合中获取股票市场的收益。”

Mikus先生引用了Gary Brison、Brian Singer和Gilbert Beebower于1991年做的分析研究来证明这一观点。他们研究了82只大型养老金计划10年的收益率,发现资产组合的配置情况解释了其中91.5%的收益率。

设计一个投资组合

正因为资产组合的选择如此重要,一些基金公司现在提供免费的服务来帮助投资者构造他们自己的投资组合。

芝加哥的一个通信栏目Mutual Fund Letter的编辑Gerald Perrit说道:“你应该根据你的投资期限调整你的资产配置。你的投资期限越长,你就应该更多地进行股票投资。当你越接近你的投资期限时,你应该买入更多的债券和货币市场金融工具,比如中期国债。”债券和货币市场金融工具的收益可能低于股票,但对于近期需要用钱的投资者而言,保守的投资策略更有意义,因为这样可以避免在短期内承受巨大的损失。

汇总你的资产

“人们可以做的最重要的一件事情是将他们所有的资产汇总在一张纸上并计算出他们的资产配置状况。”Pond先生说。

Pond先生还说道,一旦人们开始进行资产配置,那么他就要盯住其目标百分比水平。为了实现这一目标,他建议每6个月就计算一次资产配置水平。因为若股票市场跳水,你会发现股票市场在资产组合中的比例下降了。在这一时刻,你需要抛售债券,买入股票。

当设计投资组合时,一些投资顾问在考虑传统的股票、债券和货币市场金融工具之外,还将考虑黄金和不动产投资。Droms先生认为,黄金和不动产“给了你对冲恶性通货膨胀的能力”。

资料来源:Jonathan Clements,“Recipe for Successful Investing:First,Mix Assets Well,”The Wall Street Journal,October 6,1993.Reprinted by permission of The Wall Street Journal,©1993 Dow Jones&Company,Inc.All rights reserved worldwide.

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章