延迟退休,对我们有什么影响?

发布时间:2020-11-27 17:26阅读:739

问一问

问一问这几年,延迟退休的话题持续受到各界关注,却一直等不来官宣。

直到今年,国家的十四五规划正式提出要实施渐进式延迟法定退休年龄。

延迟退休,这才算是板上钉钉了。

01

目前,我国的退休年龄是男性60周岁,女干部55周岁、女工人50周岁。

关于延迟退休方案,网上讨论比较激烈的有两个:

1、先把男性女性的退休年龄统一成60岁,然后一起延迟到65岁。

2、男女一起逐步延长,女性速度快一些,男性慢一些,最后一起延迟到65岁。

两个方案虽然在操作上有一些差异,却是殊途同归的。反正无论男女,最终的法定退休年龄都是65岁。

事实上,延迟退休给咱们带来的主要影响,无非是两点。

第一点主要针对捧着国家铁饭碗的公务员、事业单位、国企人员,延迟退休政策实施后,这些单位员工得多干5-10年。

对于普通私企职工和自由职业者,影响其实不大。如果他们愿意,可以在55岁,甚至50岁就选择“隐退”,只要“主动退休”的时候,养老保险已经交满15年,后期都能领到养老金。

第二点影响,对所有人都一样,就是养老金的领取时间延后了,得从65岁开始。

事实上,延迟退休政策的推出,一个重要原因就是目前的养老金账户资金紧张。

咱们现在交的养老金,其实并不是以后自己领取,而是给现在的老人领取;以后我们领的养老金,也是由当时的年轻人交的。

所以,如果当前收取的养老金,能够大于(至少等于)当年支出的养老金,那就能维持养老金账户的稳定。

但是根据社科院的报告,目前养老金收不抵支的省份已高达16个。

如果不考虑财政补贴,养老金账户当期结余今年已是负值,即便算上财政补贴, 2028年当期结余也将出现负数,累计结余则将在2035年耗尽。

也就是说,如果没有新的政策出台,15年后我们的养老金账户就会被彻底掏空。

如果退休年龄延迟5-10岁,那么养老金账户就有5-10年的缓冲期,资金压力也可以大大缓解。

但是话说回来,一旦延迟退休,我们领取养老金的时间也要晚好几年,这对很多人来说都是有压力的。

所以,想要单纯靠养老金来实现养老,显然是不现实的,尤其对那些有“提前退休”想法的人来说,没有工作,生活压力就会非常大。

因此,在年轻的时候未雨绸缪,就显得非常重要。

购买一份增额终身寿险,来补充养老,就是一个很好的思路。

02

增额终身寿虽然叫寿险,但是回归到产品逻辑,把它归类为理财类保险更为合适。

它的保额每年会复利增长,现金价值也随之增长。

咱们可以把它理解为一个银行账户,钱放在里面可以保本生息,放得越久,增值越多。

比较特别的是,这笔钱不一定只有身故才能拿,活着照样能拿到。

因为增额终身寿通常带有减保功能,要用钱的时候可以通过“减保”,从账户里先取出一部分。

剩下的资金不会受到影响,可以继续复利生息。

这种产品的灵活性和银行活期差不多,但是稳定性却比后者更强,因为它的收益是写进合同的,所见即所得,没有任何风险和不确定性。

是不是很完美?

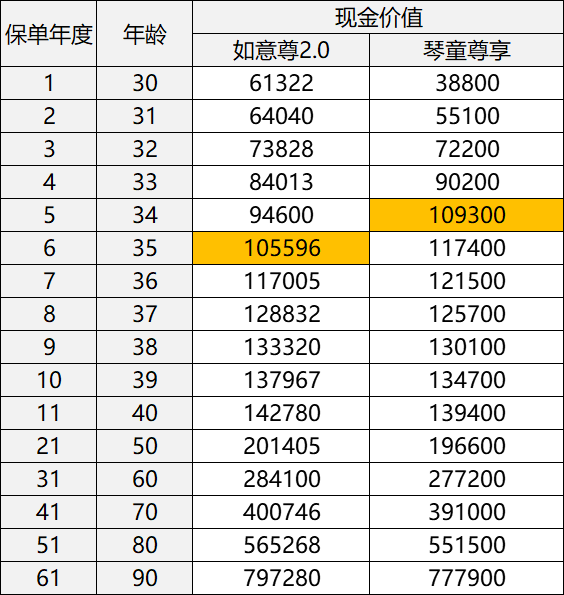

目前市场上比较火爆的增额终身寿险,有两款:横琴琴童尊享以及如意尊2.0。

隔壁老王今年30岁,如果一次性拿出30万购买如意尊2.0,那么他的收益如下:

35岁的时候,老王已经实现了回本,此时即使急用钱需要退保,也已经没有损失,还产生了5000多元的“利息”;

50岁的时候,老王已经实现资产翻番,10万变成了20万元。这些钱,他可以选择一次性拿出,也可以只取一部分,给孩子结婚用,或者出国旅行……

如果老王一直没有选择减保取现,那么到90岁的时候,账户资金就达到近80万元,等于原始资金的整整8倍。

假如这个时候手上不缺钱,他也可以选择把这笔财富传承给后代。

至于琴童尊享,它的现金价值在趋势上和如意尊2.0差不多,但是细节上稍有差别。

从回本速度来看,都选趸交,如意尊2.0在第6年回本,琴童尊享要早一年,回本更快。

从收益来看,同样是趸交,前7年,琴童尊享的现价都高于如意尊2.0,不过从第8年起,如意尊开始反超,后面每一年的收益几乎都高于琴童尊享。

当然,同一款产品,缴费方式不同,收益也会不同。

这里,我以趸交、3年缴以及10年缴三种方式,分别对两款产品的收益进行了计算:

很明显,两款产品的实际收益都非常高。无论选择哪种缴费方式,40岁以后退保,IRR最低也在3%以上。

相较而言,如果选择趸交,如意尊2.0的整体收益更高,尤其是前期收益,很明显要超过琴童。

如果选择3年缴或5年缴,琴童的收益则略高于如意尊2.0。

所以综合而言,如意尊2.0更适合预算充足,准备一次性趸交的人购买;而琴童尊享,更适合预算不足,需要多期缴纳的人群购买。

两款都是好产品,无论是回本速度,还是整体收益,其实都不会差太多,可以根据自己的缴费方式,进行选择。

03

如果说,年金险带给老人的是安全感和确定性,那么增额终身寿,还要在这个优点之上,加一个主动权。

相比于养老型年金险,增额终身寿险的锁定期通常更短,而且碰到急用钱的时候,可以选择减保取现,用多少取多少,十分灵活。

既能保证收益,又能兼具灵活性,这就是我更喜欢增额终身寿险的原因。

扫描下方二维码,欢迎微信进一步沟通了解,祝您及家人生活愉快!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59