银保监会出手,遍及50+城的惠民保还能买吗?

发布时间:2020-11-27 17:07阅读:728

问一问

问一问因为“低保费、宽门槛、高保额”的特点,有了“惠民”之称。

各地参保人数超2000万,累收保费超10亿元。

照目前的趋势,这些个数字还在不断上升中。 结果日前,主管部门突然出了个《关于规范保险公司城市定制型商业医疗保险业务的通知(征求意见稿)》(以下简称《通知》),给大热的惠民保降了降温。 很多人对此还不十分了解,迫切关心:

-

这到底是个什么产品?

-

产品好不好,要不要买?

-

为什么会收到主管部分的规范通知?

01 “惠民保”是什么

“惠民保保”们到底是什么? 在《通知》中首次给出了官方定义--“城市定制型商业医疗保险”。 所以从本质上,与医保不同,它还是一个商业保险。

从保障范围看,它可以作为医保的补充,但不如百万医疗险。 由于医疗保险是报销性质的,不能重复赔付。 比如:小兰因病住院,经医保报销后,自掏腰包5万元。那不管她买了几个医疗险,总赔付也不会超过5万元。 所以已经买百万医疗险的人,没太必要再投保一份惠民保。 我归纳了四类人,会比较适合惠民保产品:

-

健康问题--既然买不了医疗险,那就买个惠民保吧。虽然保障不如医疗险,但还可以作为医保的补充。

-

年龄过大--比较适合我们的父辈甚至祖辈,而且往往他们都有健康问题,常规的医疗险很难买。

-

保费嫌贵--对于保险还不太认可,觉得一年300~400元买医疗险有点贵的人,可以入手惠民保试试水

-

担心理赔--买医疗险的时候有瑕疵,担心今后理赔有问题。那买个保底的惠民保以防万一。

02“惠民保”保障如何?

因为这些保保们大同小异,我们以一线城市北京的京惠保为例,看下具体的保障。右边的超越保2020作为对比。

看数字可能不觉得差异明显,其实不然。

通常医保费用可以分成这么五个部分

C就是医保能报销的费用。从图中也能看到它占比并不高,所以我们才需要商业保险来做补充。

在北京,职工医保能报70%左右,也就是C占70%,D占30%,而京惠保只保D部分。

换算一下,医保范围内(C+D)的医药费用要超过6.67万,D才能超过京惠保的免赔额2万元开始赔付。

而像超越保2020是保除了C以外的全部医药费用,超过1万元就能赔付。

这个比较结果并不意外,京惠保的保费不限年龄,不论男女,一律79元。 就这价格,还要啥“自行车”啊。

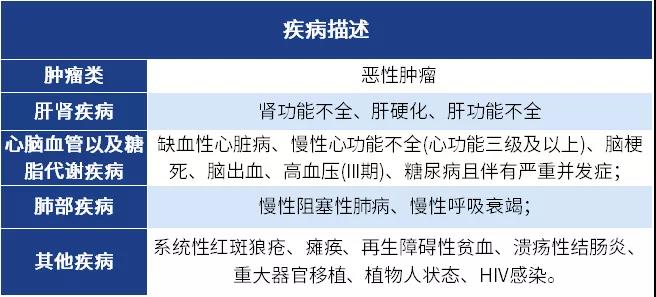

另一个优势是无年龄限制,无健康告知,人人都能投。 唯一的免责是如果投保前有5类疾病,作为既往症不赔付,但不影响其他疾病的赔付。

比如:患了癌症的小王,因心梗住院治疗,这个京惠保还可以赔。

03“惠民保”注意事项

惠民保是个普惠工程,在提升居民保障水平方面作出了贡献,但也带来了新的问题。 冒用政府名义在不少城市,惠民保能取得巨大的成功离不开背后政府的站台。

政府的公信力背书大大降低了推广的难度和成本。在利益面前,有些保险在销售时刻意误导,假装自己有政府支持,消耗公信力,造成负面影响。 恶意低价竞争惠民保有很强的地域性,但并不是一一对应。

一个城市可能出现对应多个惠民保的情况。 为了抢占市场,保险公司甚至打起了价格战。 对投保人来说,一时的追求保费最低,最终必会出现劣币驱逐良币,最终无保可投的局面。

《通知》的出台,一方面肯定了模式创新,另一方面恰恰表明了主管部门整治乱象,全面规范惠民保保们的决心。 其中有一条,与大家关系密切,即鼓励将目录外医疗费用纳入保障范围。 这条如果成行,将大大增加保保们的实用性。 其实,现在有的地区已经上了这样的产品,还没上的地区可以拭目以待,或许下一版就优化了。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59