你知道么,多数保险理赔纠纷都发生在健康告知上

发布时间:2020-10-23 11:47阅读:1161

问一问

问一问买保险,说白了就是为了在将来不幸出险时,可以得到理赔金。

而对于健康险来说,能不能顺利得到理赔,主要在于投保时有没有做好健康告知。

我经常和大家说,要仔细阅读健康告知,但每次依然会遇到很多问题——

小时候的住院经历、做过阑尾炎手术、有乳腺增生、体检查出幽门螺旋杆菌阳性等,要不要告知?如何告知?……

今天我就通过自己这些年的经验,帮大家梳理一下健康告知。

文章比较长,想直接看重点的朋友可以向下划到第3、4部分

01.什么是健康告知?

02.如何做健康告知?

03.不同险种,需要注意哪些?

什么是健康告知?

健康告知是投保前的一个重要环节。

简单来说,就是在投保的时候,告诉保险公司自己的身体状况以及疾病史,确认健康状况。

如果符合健康告知,就能正常投保。

如果不符合,就需要进一步提交相关资料,进行核保,再决定是否承保,以及如何承保。

说白了,健康告知就是为了让保险公司对客户的身体状况有一个了解。

筛选符合投保条件的被保人,防止骗保、带病投保,从而保障公平。

毕竟,如果没有健康告知,非健康体人群的患病风险更高,也更容易获得理赔,对健康体人群不公平。

不论是线上投保,还是线下投保,都需要做健康告知。

在线上投保时,填写个人信息后,进入投保流程的第一步,就是健康告知的页面。

XX重疾险健康告知

如果是线下的保险,需要在投保单上进行勾选,最终签字确认。

在投保中有不符合要求的情况,保司会介入核保,出核保函。

体检或提交检查报告后,保司会再出具一份核保结果函,如果接受就签字确认,告知的内容和核保结果会显示在纸质合同中。

不论是互联网线上保险,还是线下的保险,都一定存在健康告知这一项,千万不要漏掉。

如何进行健康告知?

如实告知是我们投保人的法定义务。

如果在投保时没有如实告知,很容易就会给将来的理赔埋下隐患。 《保险法》第16条规定:

如果我们在投保时违反了合同约定,没有做到如实告知,理赔时会引起一些不必要的纠纷。

甚至可能交了保费,最后发生风险时,得不到理赔。

当然,我们也不需要把过去的医疗记录都罗列出来,也不需要在投保前体检。

为了方便大家投保,我国内地的健康告知属于询问告知原则,也就是有限告知原则。

这和香港保险的无限告知是有区别的。 根据保险法司法解释(二)第6条:

投保人的义务限于询问的范围和内容。

也就是说,根据已知的健康情况,在健康告知的范围内作出回答。

健康告知问到了什么,我们就答什么。

如果健康告知没有问询到,那就不用回答。

健康告知的标准,是以历史体检报告、医院就诊、医保卡记录、药品购买记录等记录为准。

所以,一定要仔细阅读健康告知,严格把握健康告知包含什么,不包含什么。

如何看懂健康告知?

很多朋友虽然知道健康告知的重要性,但仍然不会告知。

的确,健康告知的询问项目一般会比较多,而且涉及到大量的医学名词。

每家保险公司、每款产品,健康告知都会有区别。

不过,概括起来,一般包括这么几种:

1)职业风险;

2)BMI值;

3)短期内就医行为和报告异常;

4)既往病史;

5)近期存在的异常症状;

6)女性或婴幼儿补充项目;

7)其他保司承保结果;

8)吸烟史、饮酒史等生活习惯;

9)家族病史;

10)对高风险运动偏好;

我来分别介绍一下。

不同职业的风险系数相差很大。

多数保险公司会把职业分为1-6类,从1类到6类,风险逐渐加大。

一般来说,5-6类职业是高风险职业,可能会被很多保险产品做拒保处理。

所以,要注意自己的职业属于哪类职业。

BMI,就是身体质量指数,是衡量我们是否肥胖以及是否健康的一个重要指标。

BMI=体重(kg)/身高(m)^2

我国成人标准BMI指数在18.5≤BMI≤24之间。

如果BMI≥24,就属于超重了。

需要注意的是,肥胖人群罹患心脑血管、高血压、糖尿病、脂肪肝等疾病的风险比正常人高。

而且,和肥胖有关的癌症也有13种之多。

所以,如果BMI值过高或过低,都会影响投保。

有些产品可能加费承保,有些可能会被拒保。

对于这个问询,一定要注意时间/原因限定词。

如果在时间范围内,那就需要如实告知;

如果不属于时间范围内,就不需要告知。

——过去1年内存在健康检查结果异常(如血液、超声、影像、内镜、病理检查)或长期服药(规律服药超过1个月)

在最近1年内,不论是就医/体检报告中的血液、超声等情况,或者是长期服药1个月,都需要告知。

距今1年以上的就医/体检报告的血液、超声等情况,或是长期服药史,就不用告知。

——过去2年内曾经或正在住院,连续服药30天以上或有医生提出进一步复查、治疗或手术建议的(曾因剖腹产、顺产、急性肠胃炎、急性呼吸系统感染、急性阑尾炎住院并痊愈出院的除外)

2年之内,如果有住院,或连续服药30天的情况,也需要如实告知。

如果所属情况属于括号中写明的任一项,则属于除外项,这就不需要告知。

——您有无连续服药超过2个月或连续因病住院超过15天? 这条问询对发生的时间没有加以限制。

那就是说,从出生以来发生的,连续服药超过2个月,或连续住院超过15天,都要告知。

这项问询中,罗列出来的疾病属于既往病史。

由于是“目前患有或曾经患有”,不论是曾经还是正在疾病中,都需要告知。

这里出现的疾病,对于核保结论的影响一般就比较大了。

如果现病症或既往病史在问询之中,通过智能核保或是人工核保,可能会得到标体承保。

当然,也可能除外承保、加费承保、延期承保,甚至拒保的结果。

在1年中出现这些异常症状,也需要告知。

需要特别注意的是,所有的增生、息肉、结节、囊肿、淋巴结肿大,都属于肿块、包块一类。

而且,没有手术切除且化验为良性的,都属于不明性质的肿块,需要进一步问询。

像血尿、蛋白尿这种会体现在体检报告中的,也需要如实告知。

而像是头晕、恶心等症状,如果偶尔出现,不能说明什么,很多健康人群也会出现。

但如果经常头晕,已经去医院检查确诊了,那就需要告知。

一般会在重疾险的健康告知中出现。

如果女性处于孕期,或是有一些妇科疾病,也需要如实告知。

比如怀孕时有妊娠糖尿病、妊娠高血压,就算不符合条件了,因为属于合并症。

对于2周岁以下的婴幼儿,如果有早产、难产、发育迟缓等情况,也需要告知。

如果孩子已经过了3周岁生日,就可以忽略了。

之前买保险有没有被拒保、延期、加费承保,累计保额是否超标,是否得过大病申请过理赔。

除此之外,还有对于吸烟史、饮酒史、家族病史,以及高风险运动的问询。

不同险种,健康告知时需要注意哪些问题?

不同的险种,健康告知的严格程度也不同。

一般来说,出险率越高的险种,健康告知越严格。

所以,按严格程度排序为:医疗险>重疾险>寿险>意外险。

意外险一般没有健康告知,但是对于职业类别都有要求。

接下来,我会分别分析,投保这4个险种时,需要注意的健康告知事项。

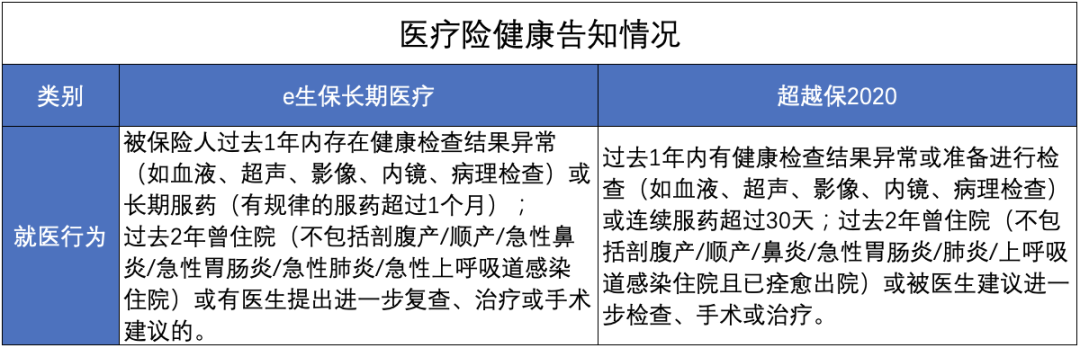

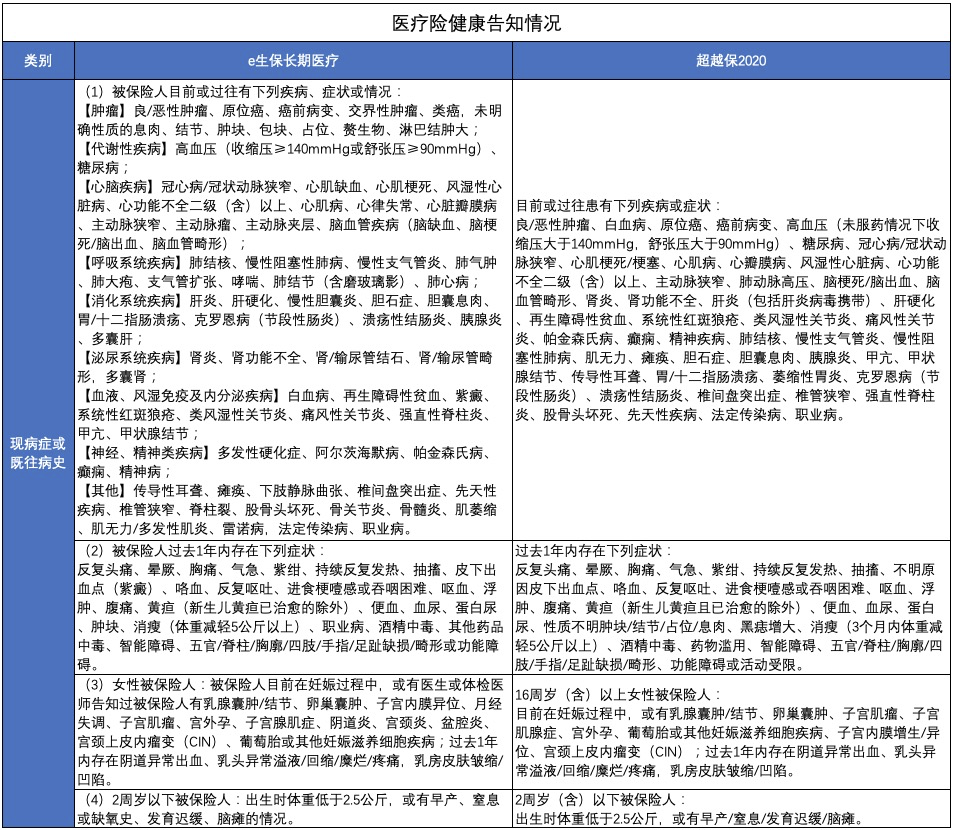

我以e生保长期医疗和超越宝2020的健康告知为例,看看投保时需要注意这几点:

1)职业风险

医疗险的对于被保人的职业,也是有限制的。

一般来说,百万医疗险的承保职业是1-4类,部分产品是除高危职业可投保。

如果不清楚自己的职业是否能够投保,可以根据职业类别表,来确认自己是否符合投保要求。

2)短期内的就医行为或检查异常

可以看到,这2款产品都问询了1年内的检查结果异常,服药史,以及2年内的住院史,有无被医生建议手术的情况,这些都是需要告知的。

当然,后面的括号也提到了,剖腹产、急性肠胃炎等疾病,是不需要告知的。

3)现病症或既往病史

这2款产品对既往病史、近期存在的异常症状、女性及婴幼儿的状况,都有问询。

可以看到,对于现病症或既往病史的情况,问询的比较仔细。

肿瘤、高血压、结节、肝炎、肺结核等疾病都有询问。

像是高血压,它们都做了限定。

比如e生保长期医疗,如果收缩压≥140mmHg,或舒张压≥90mmHg,就需要告知。

如果没达到,就可以不用告知。

如果我们有的疾病,在这里没有涉及到,也并不一定就意味着就能直接投保了。

因为需要结合就医行为、报告异常、异常症状等综合来看。

如果综合看没有问题,那就不用告知;

但如果不符合要求,智能核保里也没有,建议可以通过菜单栏1v1规划和顾问详细沟通。

4)其他保司承保结果

如果2年内,在投保人身险或健康险时被拒保、延期、加费承保等,也需要如实说明情况。

如果因为某疾病,在A公司被拒保了,但是B产品的智能核保可以通过,那这个拒保情况可以不用告知。

如果在智能核保里没找到对应的拒保原因,就要看产品能否人工核保了。

重疾险的健康告知和医疗险类似。

对职业、检查异常、就医行为、现病症或既往病史、投保情况等都会有问询,也比较详细。

有些重疾险对吸烟、饮酒史、高风险运动偏好等,也有问询。

不过相对来说,重疾险的健康告知比医疗险要宽松一些。 以达尔文3号为例:

在达尔文3号的健康告知中,做了很多问询:

短期内就医行为和报告异常、近期存在的异常症状、现病症或既往病史、女性和婴幼儿补充告知、吸烟饮酒史、吸毒史、高危运动偏好、其他公司承保情况

这些都需要告知到保险公司。

而且,虽然在健康告知里没有问询到职业,但限定了1-4类职业才能投保。

定期寿险的健康告知,相对来说就比较宽松了。

但也会问及到近期的异常症状、就医行为和报告异常、现病症或既往病史、高风险运动偏好、保险公司承保情况等。

当然,一些性价比非常高的产品,为了控制风险,也会将健康告知设置的比较严格。

比如擎天柱2020优选版,限定1-3类投保,17≤BMI≤28,有8条健康告知。

以瑞泰瑞和2020和定海柱2号为例,

可以看到,这2款产品对于职业、健康情况、承保情况、高危运动偏好等都有问询。

相对来说,瑞泰瑞和2020对健康状况的要求更宽松一些。

没有问询到BMI、吸烟饮酒史等,甚至没有提及到结节和乙肝。

不论乳腺结节、甲状腺结节、肺结节、又或者乙肝大三阳、xiao三阳,都不需要核保。

很多意外险都是没有健康告知的,但是也有几点需要注意:

1)职业

这是投保意外险时最需要注意的一点。 如果自己从事的职业不符合,就不能投保。

2)年收入

有些产品会对投保人的年收入进行限制。

之前我向大家推荐过的大保镖,就要求年收入高于10万,才能投保100万保额的保障计划。

3)遗传性疾病或罹患重大疾病

有些产品会对投保人的健康状况进行问询。

比如是否曾罹患或正患有一些疾病,比如癌症、失明、心脑血管疾病、遗传性疾病等。

如果之前或现在有这些疾病,就需要告知。

最后

健康告知,对于很多朋友来说,可能不是一件很容易的事情。

在投保时,我们要拿出能找到的各种检查报告,仔细回忆自己的既往病史和检查异常项目,根据实际情况去买保险。

平时的各类身体检查,也不要随便丢弃。

说一千道一万,希望大家可以真正重视健康告知。

如果自己懂得,那当然最好,遇到好的产品,自己对照健康告知,判断能不能投保。

如果不懂,最好找专业的人来咨询,千万不能稀里糊涂的投保。

当然,你也可以通过1v1规划咨询,我会从专业的角度,为大家提供免费专属服务,让大家投保时安心。

免费咨询专线:18611716522(微信同步)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10