油脂供需:供给预期减产,需求生柴预期发力

发布时间:2019-12-27 08:55阅读:730

问一问

问一问油脂成为了当下市场的热点,特别是棕榈王者归来。下半年开始棕榈本该季节性累库时,未发生累库,且9,10月份MPOB报告一步步兑现产量不及预期,而需求端印尼B30政策预期双重利多共振。我们认为19/20年度全球油脂将大概率呈现供给收缩,而需求增长,基本面将处于偏紧的质变状态,后期的交易将从预期转为现实。

(一)供给展望:面积增幅将发力,单产下降是主因

从面积维度来看,据11月USDA报告显示,19/20年度预计全球棕榈油收获面积增量为60万公顷,其中绝大部分增量来自于印尼。从产能周期的角度来看,2012年印尼棕榈种子销售量见顶,按照3-4年生长周期结果,即2016年印尼的收获面积增幅最大,即15/16年度,而后进入相对低增幅期,这跟棕榈油自2012年开启熊市模式有关,农民扩种积极性下降。值得注意的是,2018年印尼新增扩种面积达200万公顷,则自20/21年度开始全球棕榈油收获面积将大增。

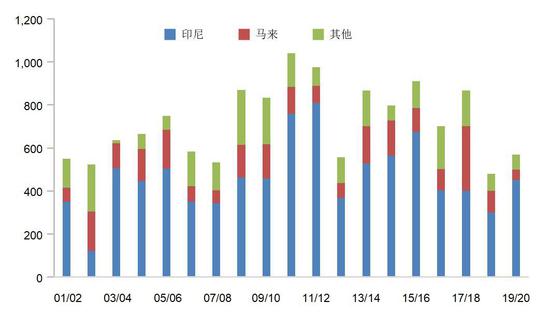

图20:全球棕榈收获面积增幅(千公顷)

资料来源:USDA,招商期货研究所

图21:2012年印尼棕榈种子销售量阶段性见顶(千公顷,百万颗)

资料来源:industry contact,post calculation,招商期货研究所

图22:马来扩种面积(千公顷)

资料来源:UOB,招商期货研究所

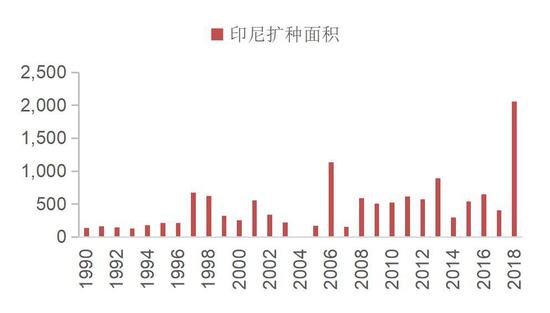

图23:印尼扩种面积(千公顷)

资料来源:UOB,招商期货研究所

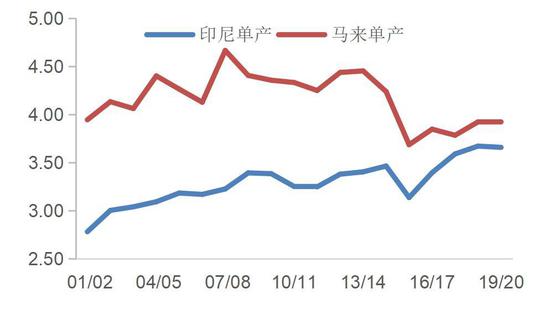

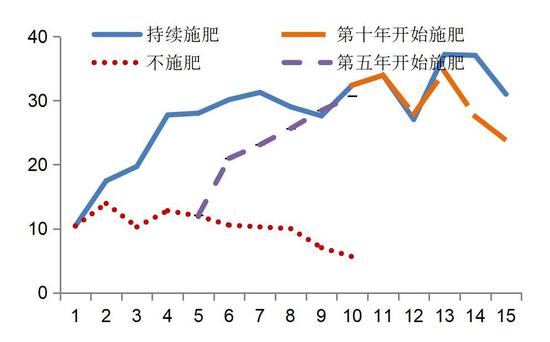

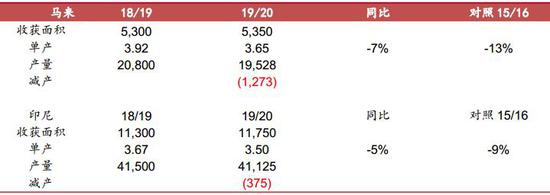

从单产维度来看,主要影响因子有自然因素的树龄结构和降雨,而人为因素有施肥和劳工量等。首先,我们来说说树龄:目前马来最大的问题是树龄结构问题,影响到当期的单产水平,以丰益国际在马来种植园的树龄结构为例,进入淘汰和衰老比例大,因此阶段性单产存在继续下降的概率偏大。而印尼完全相反,大部分比例是壮年期和成熟期,单产具有较大增幅预期。其次,降雨情况:截至到目前,2019年马来的降雨量偏低,不过要好于2015年,但第三季度差。而印尼的降雨量仅次于2015年,15/16年度马来西亚单产下降了13%,而印尼下降了9%,导致减产预期升温。最后,施肥情况:我们不能忽略过去几年施肥下降对单产的影响,参考UOB的资料,减少施肥量对单产是边际负贡献,且滞后2-3年体现出来,粗算有1-2%的减幅。最后,我们做一个简单的压力测试,假如今年对单产的影响参照15/16年度减半,添加前期施肥负贡献影响,大致预估单产下降约为15/16年度的60%,我们预估19/20年马来和印尼棕榈油产量同比共减产160万吨。

图24:主产区单产(吨/公顷)

资料来源:公开资料整理,招商期货研究所

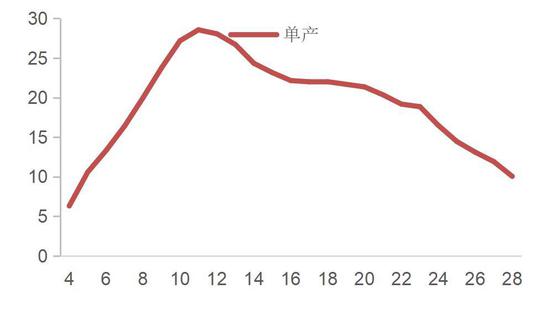

图25:树龄与鲜果串单产的关系(年,吨/公顷)

资料来源:公开资料整理,招商期货研究所

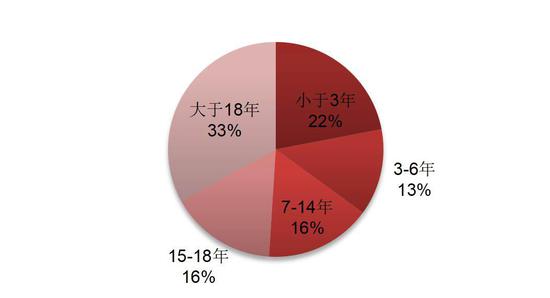

图26:Wilmar 丰益国际马来的树龄结构

资料来源:Wilmar 丰益国际,招商期货研究所

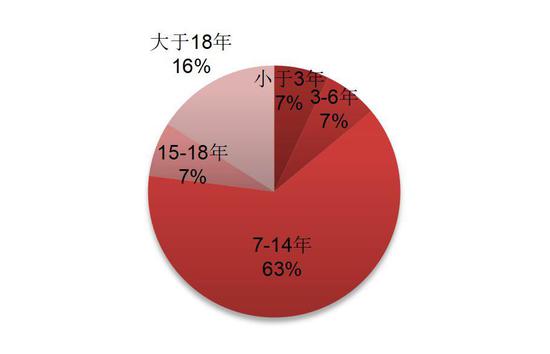

图27:Wilmar 丰益国际印尼的树龄结构

资料来源:Wilmar 丰益国际,招商期货研究所

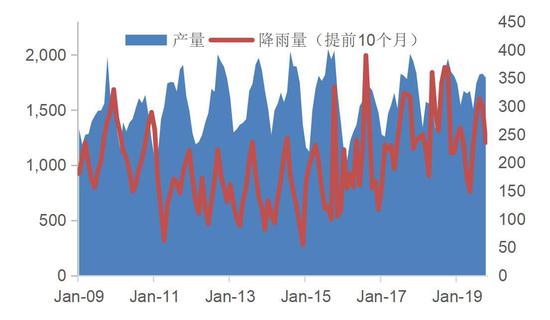

图28:马来棕榈产量与降雨量(千吨,毫米)

资料来源:招商期货研究所

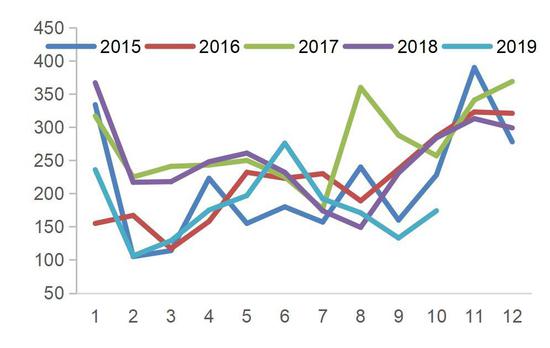

图29:马来降雨量(毫米)

资料来源:彭博,招商期货研究所

图30:印尼降雨量(毫米)

资料来源:彭博,招商期货研究所

图31:施肥对单产的影响(吨/公顷)

资料来源:UOB,招商期货研究所

表4:马来棕榈施肥与单产(千公顷,千吨,吨/公顷,%)

资料来源:UOB,招商期货研究所

表5:主产区棕榈产量预估(千公顷,吨/公顷,千吨)

资料来源:UOB,招商期货研究所

(二)需求展望:刚性增长依旧,只是增幅同比放缓

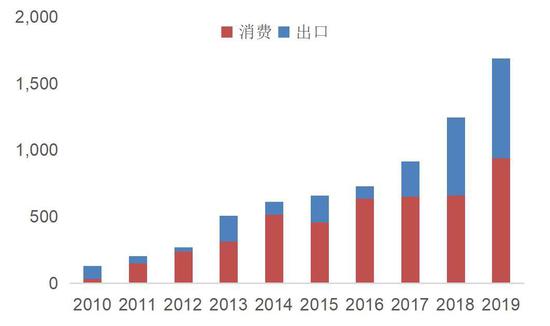

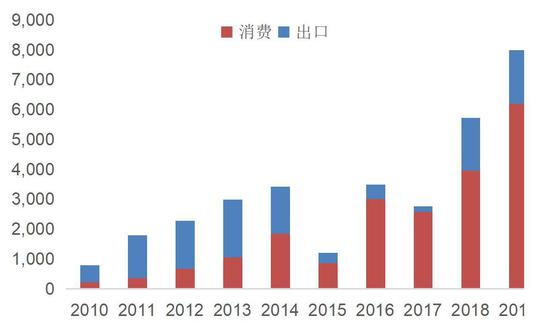

展望2020年油脂消费需求,一是常规的食用消费需求,考虑到全球的经济及油脂价格重心的上移,我们采用了USDA的最新预估,年度消费增量400万吨,去年同比增量为500万吨。二是生物柴油消费,2020年最大的亮点是印尼在2020年推出B30政策,且还推出了严厉惩罚性措施,如果生产商不能如期完成交付,则可处以每升6000印尼盾/升的罚款。且从棕榈油出口税中筹集并分配用于生物柴油项目的资金剩余来看仍超过10亿美元,虽然2019年停止征收是考虑价格太低,对农民不利,但随着价格的回升以及政府的决心,较大概率促使政策的完成。基于上述完成执行的情况下,及考虑目前的柴油价格,生柴出口将下降,我们推算出印尼生柴大概将新增200万吨左右的CPO消费。同时,马来西亚也将B20摆上了2020年议程,但据以往经验,马来在2020年兑现的概率不大,考虑目前的柴油价格,生柴出口将下降,若未兑现,则马来大概率会减少40万吨左右的CPO消费;若兑现,则会新增28万吨的CPO消费。初步估算,2020年度因生物柴油政策推动,印尼和马来合计将增加CPO消费约160万吨左右,同比去年边际增幅下降100万吨。另外我们也需关注巴西的B11政策,自2019年9月开始巴西生物柴油添加比例提升到11%,我们估算年度约增加25万吨左右豆油消费。展望2020年,我们认为全球油脂消费需求依旧有相对好的边际增量,但增幅会下降,边际变化主要取决于柴油和植物油的价差。

表6:马来生物柴油政策

资料来源:招商期货研究所

表7:印尼生物柴油政策

资料来源:MEMR,招商期货研究所

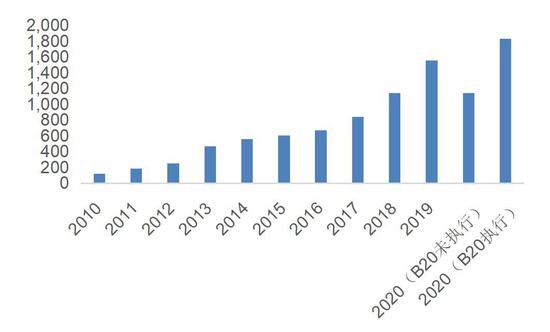

图32:马来生物柴油需求(百万升)

资料来源:MPOB for tradedata,招商期货研究所

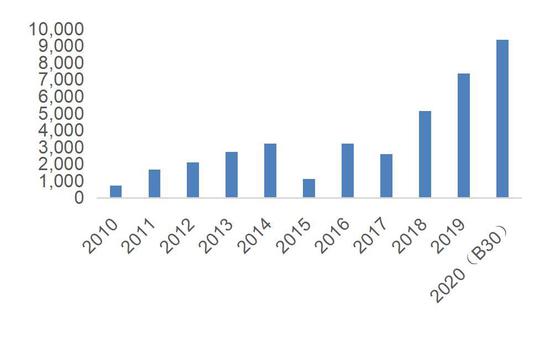

图33:印尼生物柴油需求(百万升)

资料来源:MEMR,招商期货研究所

图34:马来生柴CPO消费量(千吨)

资料来源:MPOB for tradedata,招商期货研究所

图35:印尼生柴CPO消费量(千吨)

资料来源:MEMR,招商期货研究所

图36:巴西生物柴油产量及添加比例(百万升,%)

资料来源:USDA,招商期货研究所

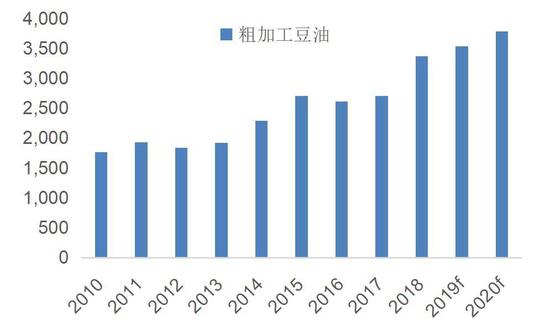

图37:巴西生柴豆油消费量(千吨)

资料来源:USDA,招商期货研究所

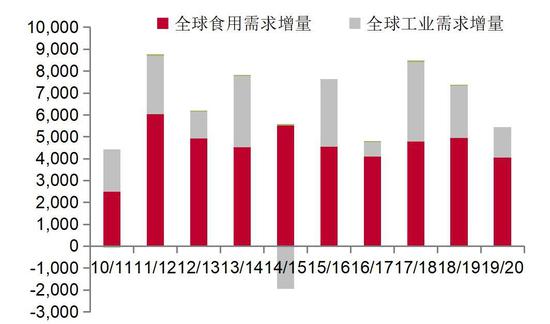

图38:全球油脂需求增量(千吨)

资料来源:USDA,招商期货研究所

图39:ICE柴油-马来棕榈FOB(美元/吨)

资料来源:Wind,招商期货研究所

(三)供需展望:库存预期偏紧,基本面有望质变

基于上述油脂供需展望,我们预估2020年油脂库存消费比为6%,过去几年为10%以上,基本面有望偏紧,发生质的变化。

表8:主产区棕榈产量预估(千公顷,吨/公顷,千吨)

资料来源:USDA,招商期货研究所

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43