油脂油料交易思考:供需估值VS价格

发布时间:2019-12-27 08:56阅读:659

问一问

问一问2019年快接近尾声,整体来看,今年油脂油料给了比较多的交易机会,特别是油脂行情非常大,且跟以往一样依旧是预期启动。站在2020年视角来看,我们倾向于油脂将逐步交易现实,且大概率将继续创新高,整体多头配置,特别是棕榈油依旧是油脂中的发动机。而蛋白角度,个人倾向于上半年将继续寻底,南美供给冲击与中国需求悲观共振。从交易的维度来看,除非后期南美炒天气市或者其他外生变量驱动参与短多外,我们仍需寻找中期估值底。说句心得体会,基本面研究的意义更多是在于让我们能更好地理解价格,读懂市场并参与交易,而在这个过程当中,特别是交易时,我们始终要客观的保持跟踪研究,找到市场的边际变化,时刻评估供需估值与价格的预期差。

(一)蛋白供需估值VS价格

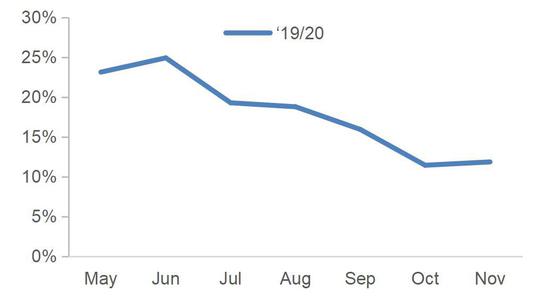

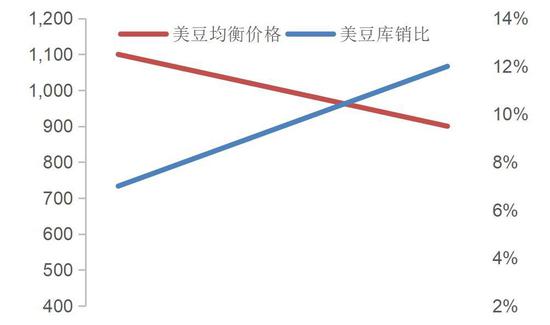

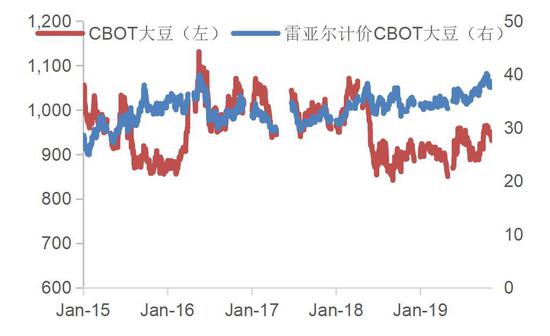

USDA最新预估19/20年度美豆库存消费比下降到12%的水平,年度环比大幅下降,但对照过去几年来看仍处于宽松水平。接下来我们对供需估值做一些思考,参考历年美豆库存消费比与价格的归纳,当下供需美豆估值为900美分附近。但我们需特别留意的是今年南美货币贬值,均衡价格下移的概率偏大,CBOT盘面需要新增南美估值的冲击,如果在当下南美供给未发生减产预期下,美豆仍是估值相对偏高,静待南美供给冲击寻估值底部。

图40:19/20年度美豆明显去库存(千吨,%)

资料来源:USDA,招商期货研究所

图41:美豆月度库存消费比调整

资料来源:USDA,招商期货研究所

42:美豆均衡价格VS美豆供需(美分)

资料来源:USDA,招商期货研究所

图43:巴西当地大豆价格处于历史高位(美分,雷亚尔)

资料来源:USDA,招商期货研究所

(二)油脂供需估值VS价格

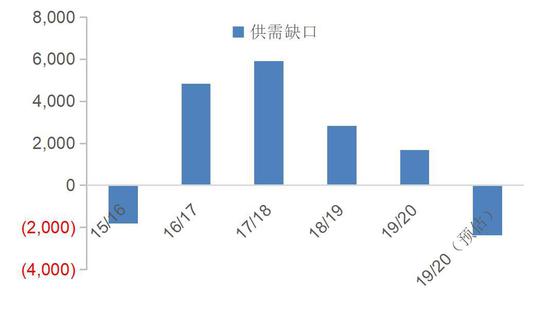

基于上述油脂的供需假设,我们认为19/20年度油脂供需缺口将超过15/16年度,且棕榈油依旧是领军者。接下来我们对油脂供需估值做一个参考对标,15/16年马棕最高点为3100令吉/吨,而目前为2700令吉/吨左右,当前价格往上仍有一定的空间,或许是交易现实阶段实现。当然,以上也是对价格大胆假设,缺少一定的逻辑,只是一种手段,毕竟价格在不同的宏观背景和资金参与度下表现迥异,但我们想表达的是棕榈油依旧是个多头配置。

图44:全球油脂供需缺口(千吨)

资料来源:USDA,招商期货研究所

图45:马盘棕榈指数(令吉/吨)

资料来源:文化财经,招商期货研究所

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是油脂油料期货具体有什么品种?

什么是油脂油料期货具体有什么品种?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59