焦炭底在何方

发布时间:2019-4-2 14:07阅读:556

问一问

问一问报告摘要

结论:焦炭处于煤—焦—钢产业链的中上游,其价格受自身供需结构、焦煤价格、钢材价格等多重因素决定。由于焦炭维持供需偏弱格局、焦煤成本线下移50-100元/吨,钢材利润收缩进而压制焦炭上行空间,焦炭可能仍有一至两轮的下跌空间。随着亏损状态的焦炉减产、下游高炉复产,焦炭总库存的消耗,焦炭基本面将有所好转,总体价格维持在低位运行。再后期随着环保口风的改变,后期去产能的落实执行,焦炭将重新具备上行驱动。

供给宽松维持,高库存压制焦炭价格:山西焦化(9.61 -1.23%,诊股)专项检查,对供给影响有限,此政策的影响更多在下半年。焦炭价格连续下跌、焦化利润大幅收窄后,焦化企业仍保有微薄利润,自发减产动力不足,且利润调节生产相对滞后,因此焦炭供给宽松局面短期难以扭转。另外,焦炭整体库存压力较大,预计去库存将贯穿整个4月,高库存压制焦炭价格。

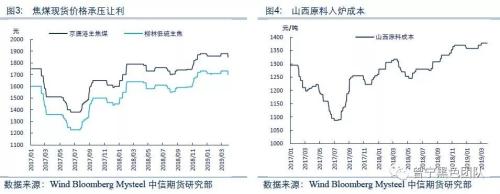

焦煤承压让利,成本支撑线下移:3月份以来,主焦煤、配焦煤价格均有一定松动,跌幅30-50元/吨,随着焦煤产量的增加以及焦企对焦煤的打压,焦煤价格有望继续承压下行,预计仍有50-100元/吨的跌幅,目前山西炼焦原料成本在1350元/吨,焦煤让利后,原料成本将降至1250-1300元/吨,即焦炭成本支撑线下移100元/吨。

高炉复产是把双刃剑,钢价下行后焦炭利润受损:采暖季结束后,各地高炉将进入集中复产期,但总体来看,高炉复产对焦炭而言是把双刃剑,一方面高炉复产将带动焦炭需求好转,另一方面在终端需求趋于走弱的背景下,钢材产量的增加,增大钢价下行压力。钢价的下行又将传导并反作用于焦炭,压制焦炭价格。

风险点:终端需求超预期、煤矿增产不及预期、焦炭环保限产超预期

正文

我们在3月4日的策略报告《现在,让我们多矿空焦?》中指出焦炭在环保政策取消一刀切后,高供给状态大概率仍将延续,且成本支撑向下,供给总量承压。随后焦炭基本面率先走弱,价格下行。而焦炭处于煤—焦—钢产业链的中上游,其价格受自身供需结构、焦煤价格、钢材价格等因素共同决定。那么在钢价 N 字型下,焦炭底在何方,本文将对这一问题,从焦炭供需格局、焦煤成本支撑、钢价影响带动三个角度予以探讨:

1、 供给宽松局面短期难以扭转,高库存压制焦炭价格

采暖季以来,在环保限产的执行上,焦炉弱于高炉,造成焦炭供给持续宽松,库存不断累积,这也是焦炭年前六轮提降,年后仅经历一轮提涨,又遭遇两轮提降的主要原因,河北高炉限产则加剧了焦炭的弱势运行。

目前来看,焦炭供给主要受行政端的环保限产及焦化利润驱动两方面影响,近期虽有山西焦化专项检查的通知,但当前仅处于自查阶段,短期对供给影响有限,3月29日,焦炉产能利用率小幅回升,达到80.1%,也印证了环保对焦化供给影响较小的逻辑,此政策对焦炭供给的影响更多在下半年。在焦炭价格连续下跌后,焦化利润大幅收窄,但焦化企业仍保有微薄利润,自发减产动力不足,且利润调节生产相对滞后,因此焦炭供给宽松局面短期难以扭转。另外,从库存总量角度来看,目前焦炭总库存已经累积至1740万吨,整体库存压力较大,较高的库存总量消耗需要时间,预计去库存将贯穿整个4月。

2、 焦煤承压让利,成本支撑线下移

焦化企业利润大幅收窄后,转而向上游焦煤压价,造成焦煤价格下跌。但焦煤价格下跌的原因,一方面是由于焦化厂的打压,另一方面是由于焦煤自身供给预期的改善,2018年下半年以来,焦煤供给持续偏紧,造成焦煤价格居高不下。随着春节、两会因素消退,虽有煤矿事故频发、安全生产影响仍在,但焦煤供给偏紧局面总体有所改善,且4月份介休地区煤矿复产、蒙煤进口稳中有增,二季度焦煤供给仍将有一定的改善预期。但由于2019年煤矿监管趋严,进口煤总量控制、建国70周年大庆等因素影响,焦煤供给总量受到限制,这将对焦煤价格予以支撑。

3月份以来,主焦煤、配焦煤价格均有一定松动,跌幅30-50元/吨,随着焦煤产量的增加以及焦企对焦煤的打压,焦煤价格有望继续承压下行,预计仍有50-100元/吨的跌幅,目前山西炼焦原料成本在1350元/吨,焦煤让利后,原料成本将降至1250-1300元/吨,即焦炭成本支撑线下移100元/吨。

3、 高炉复产是把双刃剑,钢价下行后焦炭利润受损

采暖季结束后,各地高炉将进入集中复产期,但总体来看,高炉复产对焦炭而言是把双刃剑,一方面高炉复产将带动焦炭需求好转,另一方面钢材产量将增加,如我们二季度策略报告《“N”字型将如何演绎?》中所述:“4月初之后,在终端需求趋于走弱的背景下,钢价将进入N字下行阶段”。钢价的下行又将传导并反作用于焦炭,压制焦炭价格,在焦炭供需结构没有发生明显改善的情况下,高炉复产对焦炭价格的带动有限。

由于钢厂在产业链上处于相对强势的位置,利润分配也更多,对比2016年供给侧改革以来焦炭、钢铁的利润率情况,除2018年下半年焦炭由于环保、去产能原因利润率高于钢材外,大多数时间利润率低于钢材,随着环保影响因素的弱化以及产业链整体利润的降低,焦炭在产业链利润分配的话语权也将减弱。在钢材利润下降、自身供需宽松的情况下,焦炭将进入阶段性亏损。一旦焦炭利润被长期压缩在盈亏平衡区间,随着环保口风的改变,后期去产能的落实执行,焦炭将重新具备上行驱动。今年是建国七十周年,预计在三季度之后环保将重新加强,焦炭可能届时和钢价共同进入N字型的二次反弹。

4、 结论

焦炭处于煤—焦—钢产业链的中上游,其价格受自身供需结构、焦煤价格、钢材价格等因素共同决定。由于焦炭供需偏弱格局维持、焦煤成本线下移50-100元/吨,钢材利润收缩进而压制焦炭上行空间,焦炭可能仍有一至两轮的下跌空间。随着亏损状态的焦炉减产、下游高炉复产,焦炭总库存的消耗,焦炭基本面将有所好转,总体价格维持在低位运行。再后期随着环保口风的改变,后期去产能的落实执行,焦炭将重新具备上行驱动。

转自金融界

弘业期货开户联系弘业期货开户授权人刘经理 138-138-62205

期货网上开户QQ:527993684 刘经理(授权人)

期货开户:咨询微138-138-62205( 加好友备注:期货开户)

弘业开户授权人:金融产业部 刘经理 ,开户编号:00091

期货开户支持手机开户,网上开户办理

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59