沪伦通网上开通条件?

发布时间:2018-11-19 13:57阅读:852

问一问

问一问沪伦通再进一步,证监会政策发布,待中国结算和交易所相关配套业务规则落地后,沪伦通将“开门宴宾客”。

证监会今日发布了《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》(简称《沪伦通监管规定》),明确了沪伦通存托凭证业务涉及的发行上市、交易、信息披露、跨境转换等行为,和征求意见稿相比,最终的落地稿在境内上市公司在境外发行存托凭证(GDR)后的限制兑回期、境外基础证券发行人在境内发行存托凭证(CDR)后实施配股等进行了完善。

券商中国记者了解到,华泰证券将发行GDR(全球存托凭证)并申请在伦敦交易所挂牌上市,华泰证券或将成为首家公告拟发行GDR的A股上市公司。

上交所给出市值门槛和投资者门槛

就在今天,上交所也就《上海证券交易所与伦敦证券交易所互联互通存托凭证上市交易暂行办法(征求意见稿)》等相关业务规则公开征求意见的通知。

其中,主要内容包括:

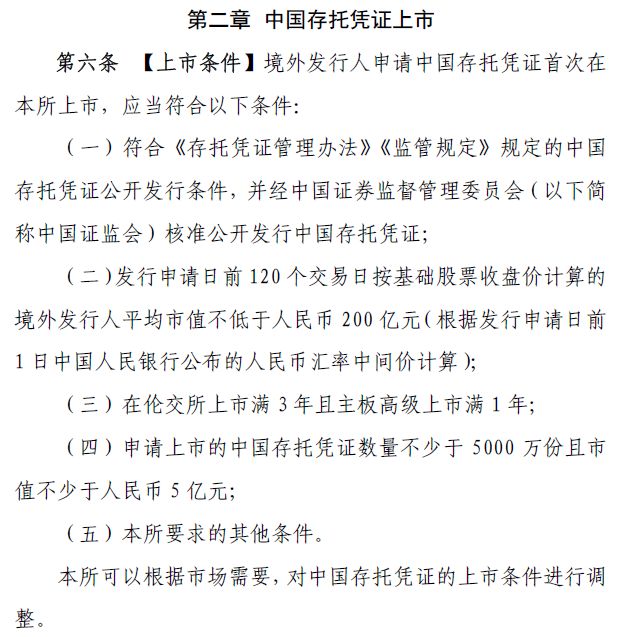

一是境外企业申请在上交所上市条件:

境外发行人申请中国存托凭证首次在上交所上市,应当符合以下条件:

(一)符合《存托凭证管理办法》《监管规定》规定的中国存托凭证公开发行条件,并经中国证监会核准公开发行中国存托凭证;

(二)发行申请日前120个交易日按基础股票收盘价计算的境外发行人平均市值不低于人民币200亿元(根据发行申请日前1日中国人民银行公布的人民币汇率中间价计算);

(三)在伦交所上市满3年且主板高级上市满1年;

(四)申请上市的中国存托凭证数量不少于5000万份且市值不少于人民币5亿元;

(五)本所要求的其他条件。

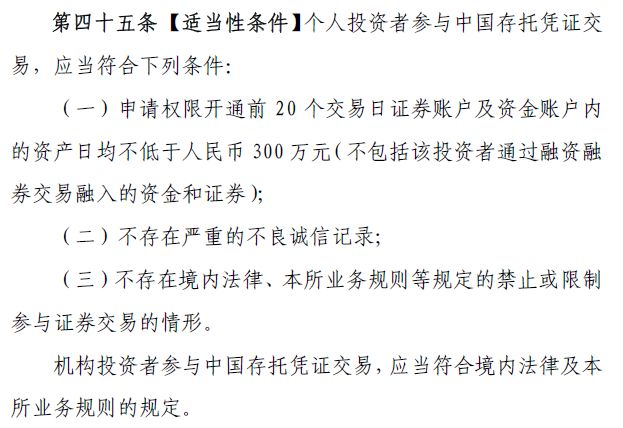

二是个人投资者参与中国存托凭证交易门槛:

应当符合下列条件:

(一)申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币300万元(不包括该投资者通过融资融券交易融入的资金和证券);

(二)不存在严重的不良诚信记录;

(三)不存在境内法律、本所业务规则等规定的禁止或限制参与证券交易的情形。

三十条规则确定制度框架

8月31日,证监会就沪伦通存托凭证业务监管规则公开征求意见。根据相关表述,“沪伦通”有望在2018年年底前正式开通。此外,意见还明确了沪伦通中国存托凭证(CDR)发行审核制度、CDR跨境转换制度安排等,为未来沪伦通的推出打好了制度性的框架。

经过一个多月的征求意见,规则正式落地,完善后的规则共三十条,主要内容包括了:

一是明确沪伦通CDR发行审核制度。对相关核准程序、申报文件清单、保荐尽调、会计审计安排和CDR核准数量上限等作出规定。

二是明确CDR跨境转换制度安排。对境内证券公司参与跨境转换的条件及相关资产和投资行为等作出规定,规定了跨境转换业务类型(生成和兑回)和境内证券公司参与此项业务的基本条件及备案要求,以及跨境转换机构资产托管、境外投资管理等行为规范。

三是明确CDR持续监管要求。对季度报告、重大资产重组等事项作出差异化安排,不再强制要求基础证券发行人披露季度报告;基础证券发行人开展重大资产重组如不涉及在境内发行CDR,按境外规则同步向境内投资者披露即可。

四是明确境内上市公司境外发行GDR的监管安排。对GDR发行条件、发行价格、限制兑回期以及参与GDR跨境转换的境外券商和存托人作出规定。

五是强化监管执法,明确相关市场参与主体的法律责任,重点明确对跨境转换机构的监管。

和征求意见稿相比,最终的落地稿在境内上市公司在境外发行存托凭证(GDR)后的限制兑回期、境外基础证券发行人在境内发行存托凭证(CDR)后实施配股等进行了完善。

上海证券交易所和中国结算也将根据证监会规则,进一步完善相关配套业务规则。沪伦通下CDR投资者适当性管理的相关事项由上交所在业务规则中进行明确。试点初期,机构投资者以及符合条件的个人投资者,可以根据中国证监会和上交所的相关规定,向其指定交易的证券公司,申请参与沪伦通下CDR投资。

券商中国记者了解到,上述符合条件的个人投资者指的是“金融资产需达到一定数量”,该门槛并不低,后期将根据市场承受力和适应情况考虑调整投资者门槛。

不同于沪深港通的模式,沪伦通是沪伦两地满足一定条件的上市公司到对方市场上市交易存托凭证的模式。投资者参与存托凭证交易结算的模式与股票类似,同时参照国际通行做法,沪伦通存托凭证与基础股票间可以相互转换。利用基础股票和存托凭证之间的相互转换机制,打通两地市场的交易。

形象地说,沪深港通是两地的投资者互相到对方市场直接买卖股票,“投资者”跨境,但产品仍在对方市场。而沪伦通是将对方市场的股票转换成DR到本地市场挂牌交易,“产品”跨境,但投资者仍在本地市场。

沪伦通采用存托凭证两地市场互相挂牌模式。欢迎符合条件的沪伦两所上市公司向对方的证券监管机构和交易所提出相应的发行上市申请,积极参与东、西向业务。

CDR方向上,境外基础证券发行人应为伦交所主板高级上市公司,上市年限和市值规模应符合一定标准,其目的是选取在英国市场流动性较好,有较为广泛投资者基础的发行人参与东向业务,实现项目平稳起步。GDR方向上,伦交所欢迎上交所主板市值规模达一定标准的公司发行GDR。

在沪伦通标的企业的选取方面,一是选择成熟的、优质的、规范运作的上市公司,多为蓝筹股;二是上市年限和市值规模须符合一定标准。

意义重大,年内开通可期

市场普遍预期沪伦通将在年底正式通车。

中银香港首席经济学家鄂志寰表示,沪伦通机制允许A股上市公司通过发行GDR方式直接在英国市场融资,一定程度上也能为境内上市公司拓展国际业务和提升国际知名度提供支持,并在此过程中加快上交所的国际化进程。

中泰证券首席经济学家李迅雷认为,沪伦通提供多元化的投资标的,使境内投资者有机会分享境外发达市场稳定的投资收益。

目前境内投资者跨境投资的渠道有限,仅有港股通和QDII等少数渠道,且沪深港通投资标的仅限于港股,QDII额度也不断紧缩。沪伦通的推出,引入了伦交所优质蓝筹企业,进一步丰富了境内投资标的、扩大了跨境投资渠道,使境内投资者有机会间接投资境外发达市场,分享境外发达市场稳定的投资收益。这对于境内A股投资者的利好效应十分显著。

从沪港通的实践来看,内地投资者通过港股通渠道南下投资港股,获得了丰厚的回报。以内地港股通基金为例,兴业证券的研究表明,港股通基金2017年平均收益率达到16.9%。以2017年的年化收益率来衡量,港股通基金的前1/4位数回报、中位数回报及后1/4位数回报分别是28.87%、19.07%、7.42%,均好于A股基金24.66%、14.53%、3.7%的表现。其中,2017年回报率前十名的港股通基金,收益率大多超过了50%。未来沪伦通CDR开通后,A股投资者不仅能拥有配置境外资产的投资机会,还有望获得伦交所优质蓝筹企业带来的稳定投资回报。

与此同时,沪伦通还将进一步深化创新资本市场开放模式。相较于沪港通和QFII制度,沪伦通在三个方面取得了重大突破。首先,沪伦通开创了交易所互联互通的新模式。不同于沪港通的订单路由模式以及QFII制度的直接开户参与交易的模式,沪伦通项目采用的是产品交叉挂牌模式,并借此破解了跨时区互联互通的重大难题。

其次,沪伦通创新了交易品种。沪伦通引入了存托凭证这一创新品种,鼓励两地上市公司分别在对方市场发行基础股票对应的存托凭证,继跨境ETF之后进一步丰富了境内市场挂牌的境外证券品种。

最后,沪伦通引入了新的交易机制。沪伦通设置了生成与兑回机制,以实现存托凭证与基础股票之间的转换。而且,这一跨境转换业务仅限于符合条件的做市商,有效地控制了跨境资本流动风险。因此,沪伦通是一种有别于沪港通和QFII制度的资本市场对外开放创新模式,是对现有资本市场对外开放渠道的进一步丰富,有助于推动人民币国际化进程。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

要满足什么条件才能参与沪伦通?

要满足什么条件才能参与沪伦通?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59