沥青:成本存利空,供需有支撑

发布时间:2026-6-13 09:03阅读:57

沥 青BU

摘 要

Abstract

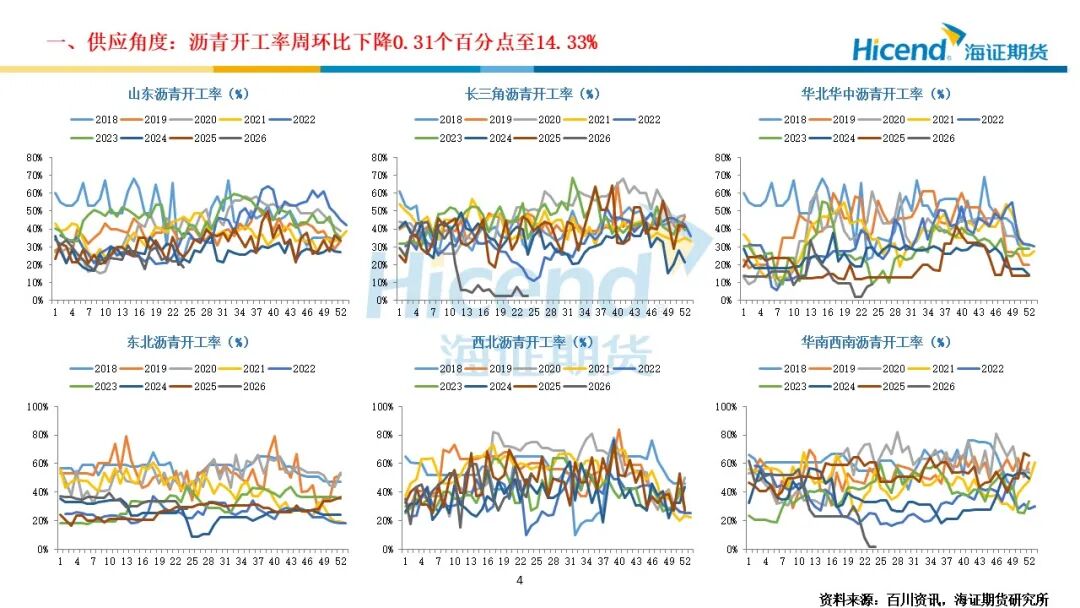

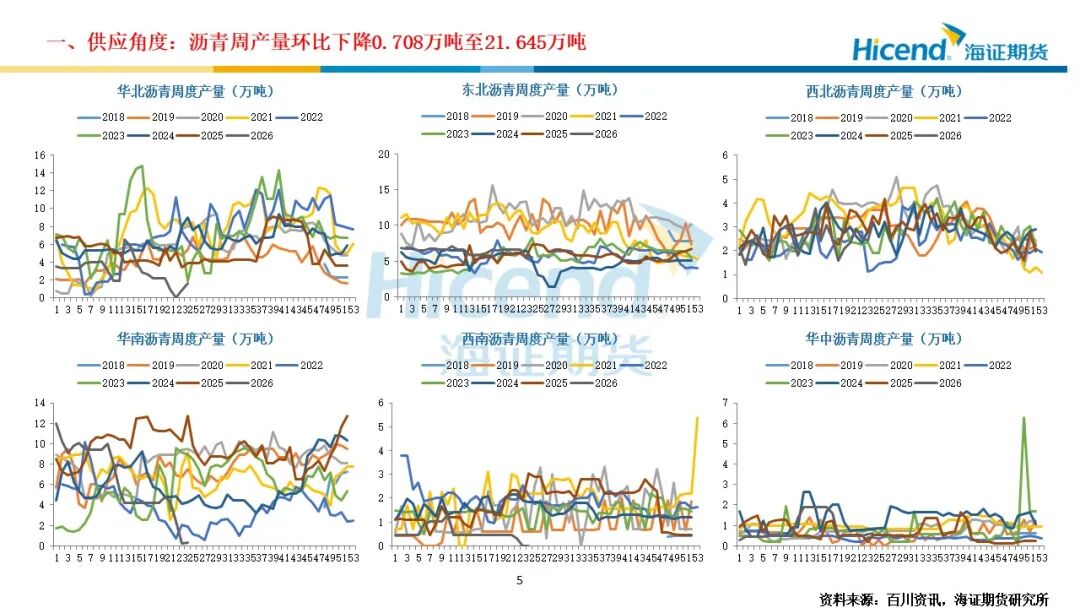

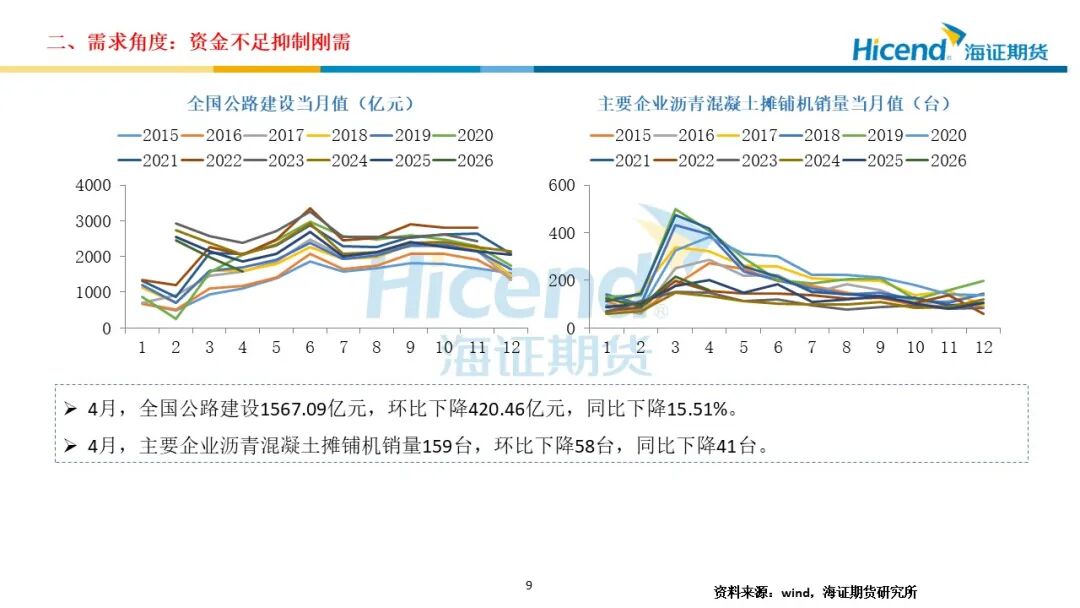

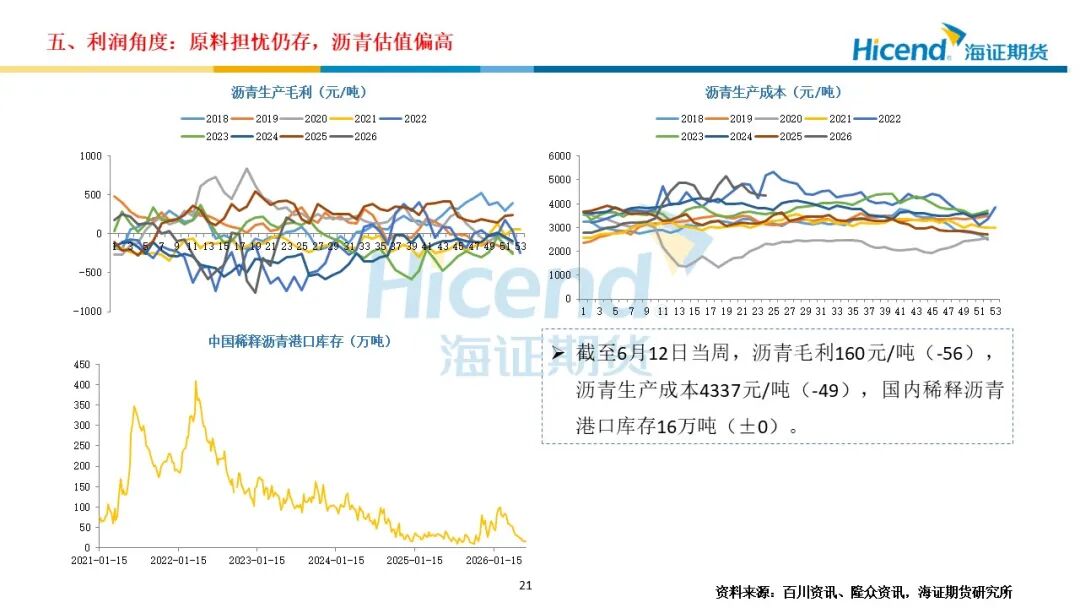

供应端:截至6月12日当周,沥青开工率周环比下降0.31个百分点至14.33%;沥青周产量环比下降0.708万吨至21.645万吨,国内沥青开工率及周产量环比继续下降,创历史低位。胜星石化6月7日至6月16日停产沥青并转产渣油,正常生产时日产4500-5500吨;中海四川5月28日停产沥青,预计7月1日复产,正常沥青日产1000吨;中海泰州预计6月15日恢复生产;京博海南预计7月中旬恢复生产。截至6月12日当周,沥青毛利环比下降56元/吨至160元/吨,沥青生产成本环比下降49元/吨至4337元/吨,国内稀释沥青港口库存16万吨,环比持平,沥青原料不足,导致供应持续偏紧。

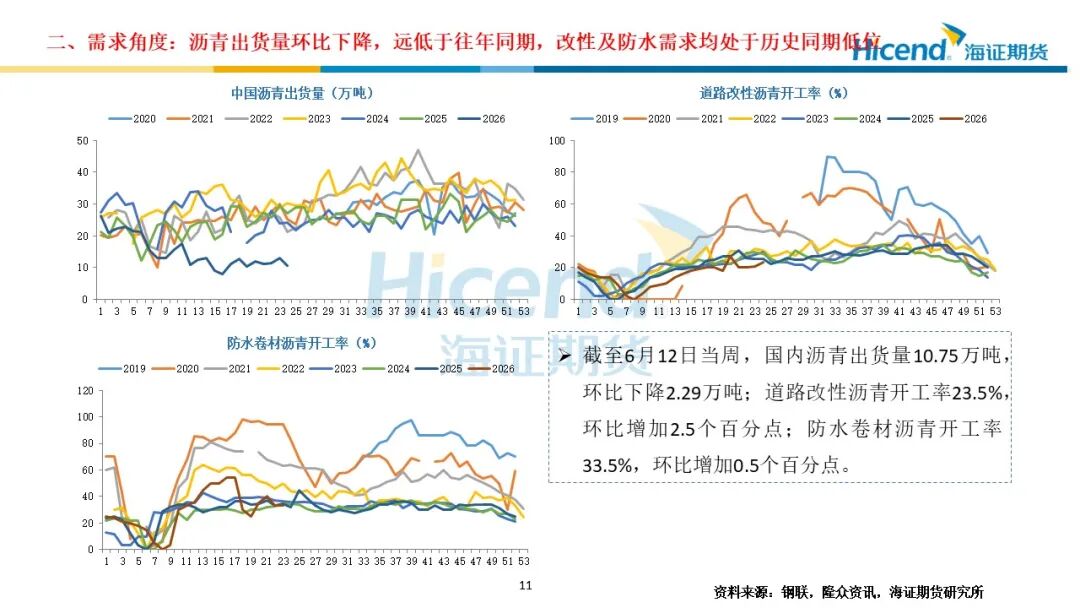

需求端:截至6月12日当周,国内沥青出货量10.75万吨,环比下降2.29万吨;道路改性沥青开工率23.5%,环比增加2.5个百分点;防水卷材沥青开工率33.5%,环比增加0.5个百分点,沥青出货量环比下降,远低于往年同期,改性及防水需求均处于历史同期低位。高价限制需求释放,高价资源成交有限,中下游采购谨慎。

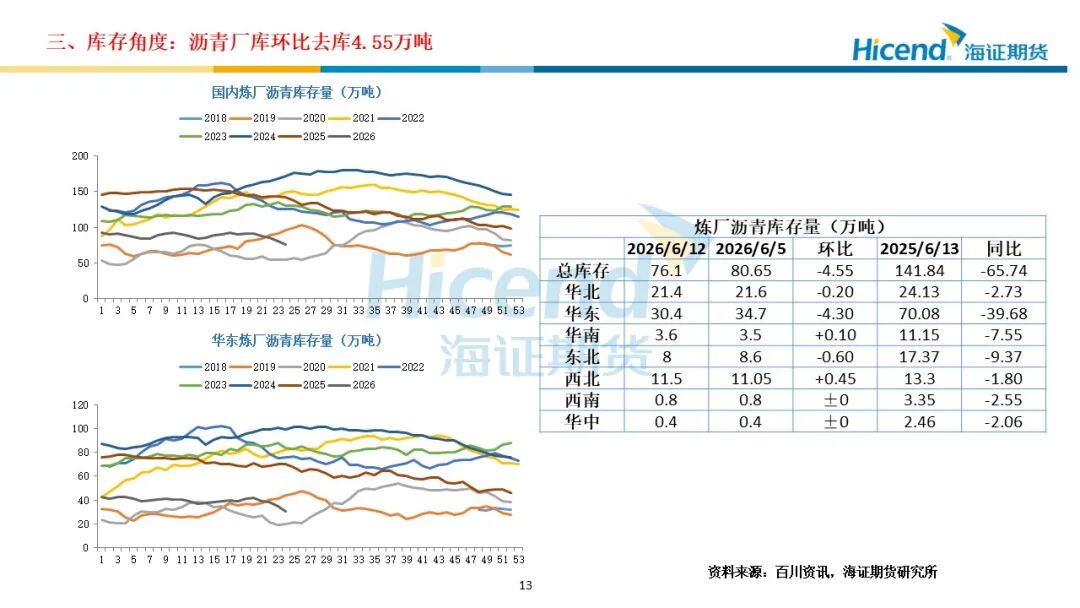

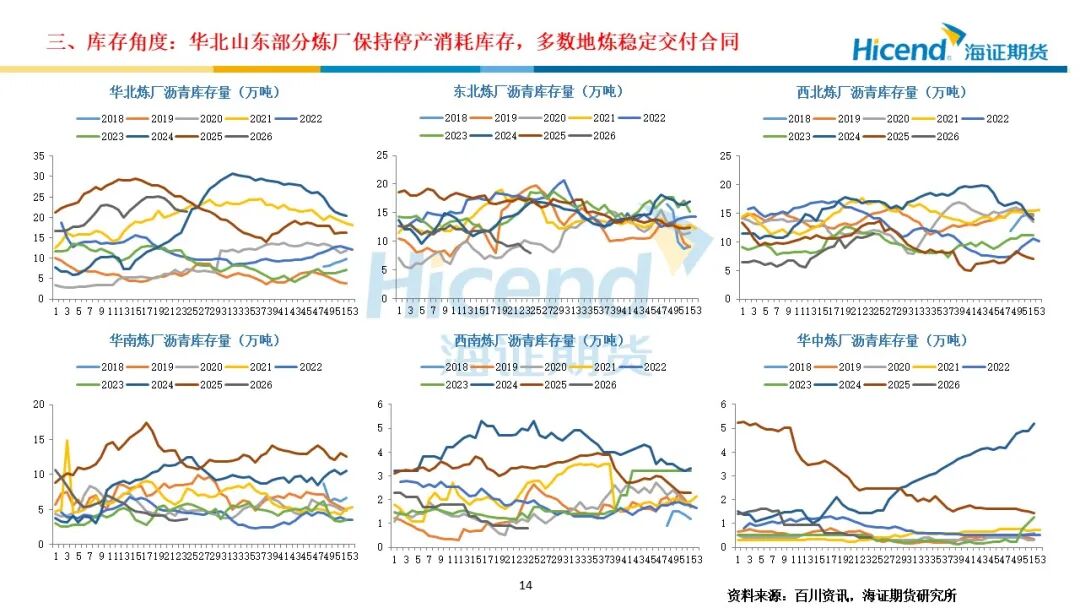

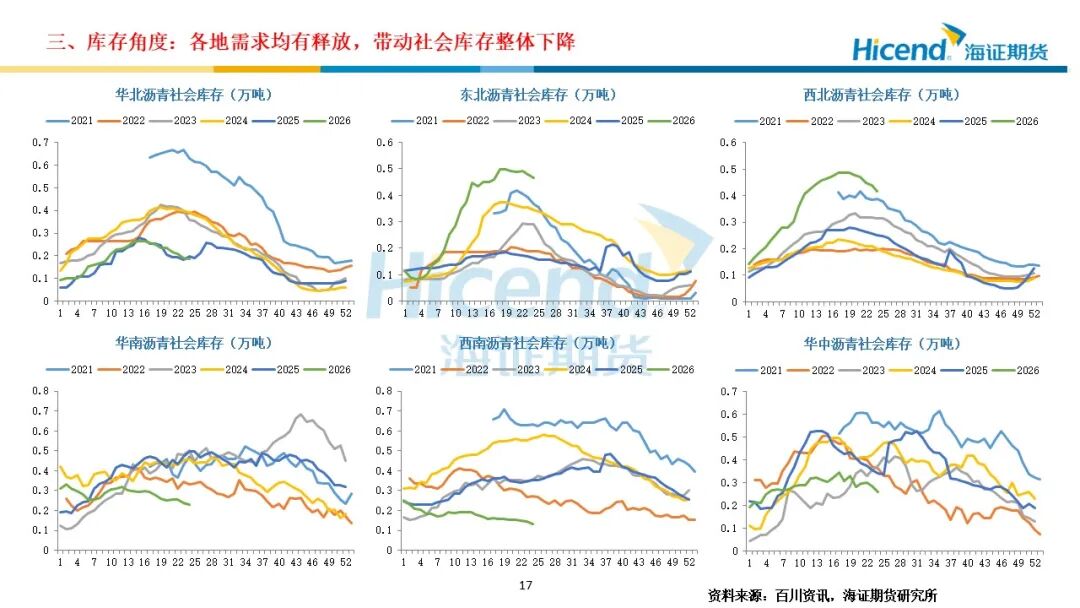

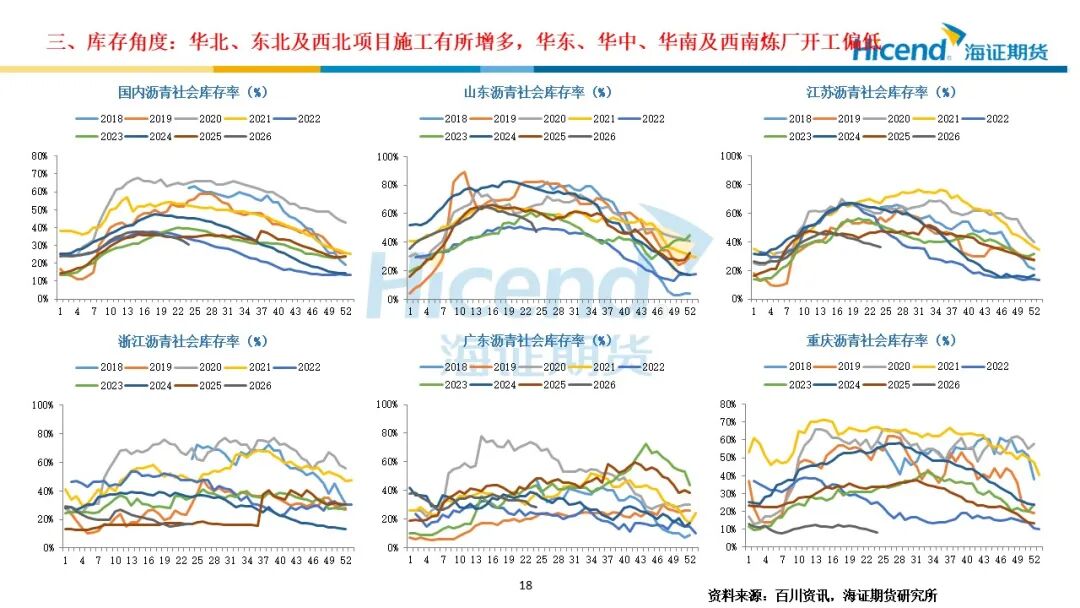

库存端:截至6月12日当周,沥青厂库环比去库4.55万吨,华北山东部分炼厂保持停产消耗库存,多数地炼稳定交付合同,华东资源供应紧张,利好浙江中石油炼厂出货;社会库环比去库11.95万吨,华北、东北及西北项目施工有所增多,华东、华中、华南及西南炼厂开工偏低,各地需求均有释放,带动社会库存整体下降。

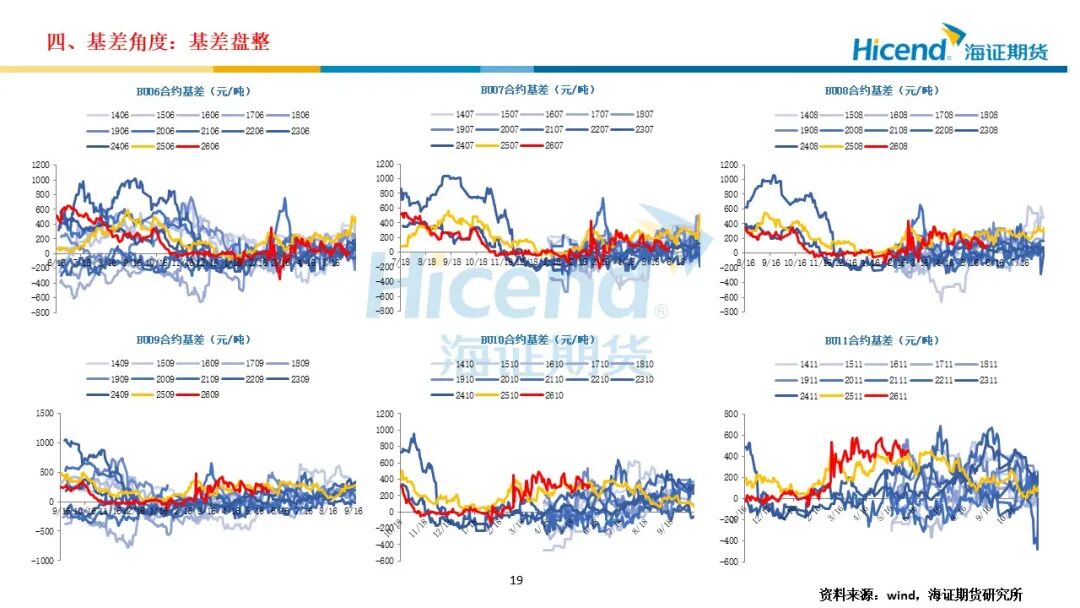

单边:沥青受原料不足影响,开工率及供应均处于历史低位,高价虽限制需求释放,但刚性需求支撑下,沥青供需紧缺,厂库社会库均去库,美伊或将达成协议的利空油价,沥青走势预计强于原油,但成本端压制,难单边上行,估值预计继续上行,单边振荡偏弱;

跨品种套利:暂且观望;

期现及跨期套利:暂且观望;

期权:买看跌持有。

正 文

Text

分 析师简介ABOUT US

郑梦琦(交易咨询号:Z0016652):海证期货能化研究员,经济学硕士,专注于能源版块品种研究,覆盖品种包括原油、沥青、燃料油、低硫燃料油以及LPG,2022-2024年期货日报连续三年最佳工业品分析师,2025年最佳能源化工分析师,多次在期货日报、陆家嘴大宗商品论坛等平台发表研究报告,曾多次接受期货日报、新华财经、中国证券报、每日经济新闻等多家媒体的采访,观点被多家媒体转载。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59