【期债专题】跨品种套利策略跟踪及展望

发布时间:2026-6-4 20:13阅读:171

分析师:孙玉龙

期货交易咨询从业信息:Z0019397

期货从业信息: F03116595

发布日期:2026年5月18日

期货交易咨询业务资格:证监许可〔2011〕1461 号

本篇报告复盘了国债期货跨品种价差近一年来的走势,深入探究其背后的驱动逻辑,重点分析影响各品种强弱差异的因素,并据此为后市跨品种套利提供方向指引。

坎坷的陡峭化进程

2025年第二季度,在央行通过流动性维稳操作进行投放的背景下,流动性紧张势头得到缓解,短端与长端期限利差自5月起触底反弹。8月,恢复征收利率债利息收入增值税的新政出台,进一步强化了收益率曲线陡峭化预期,此后期限利差确认进入上行通道并延续至今。然而,陡峭化进程并非一帆风顺,期间多次受到短期因素的扰动而出现阶段性收敛态势,如多头情绪高涨带动TL(超长期国债期货)做多力量增强、结构性降息导致全面降息预期落空、流动性收紧担忧等。

中等期限品种的韧性超预期

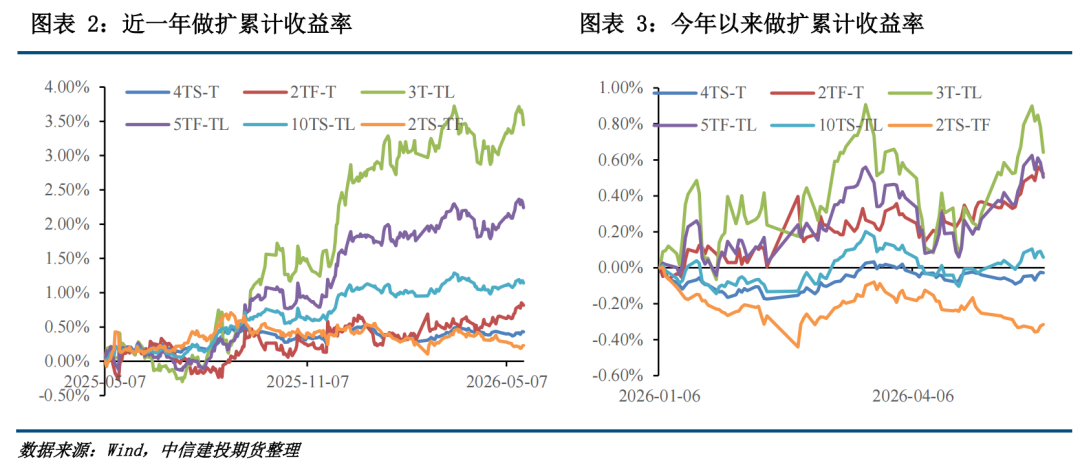

为更清晰、直观地反映期限价差扩张与收敛所对应的盈亏情况,并消除基数差异的影响,定义“价差扩张程度”为:(期末价差-期初价差)/期初价差。

自去年5月6日价差见底以来,做扩短端与长端价差(即做陡收益率曲线)的策略均能取得正收益。其中,做空TL同时做多其他期限品种的合约组合收益最高,尤以“空TL+多T”的表现最为突出。今年以来,空TL与做多其他品种合约的组合依然是收益最高的价差策略。但与去年情况不同的是,做扩价差策略的收益呈现边际下降的特征,传统的曲线陡峭化交易策略“多TS空T”甚至在今年出现亏损。

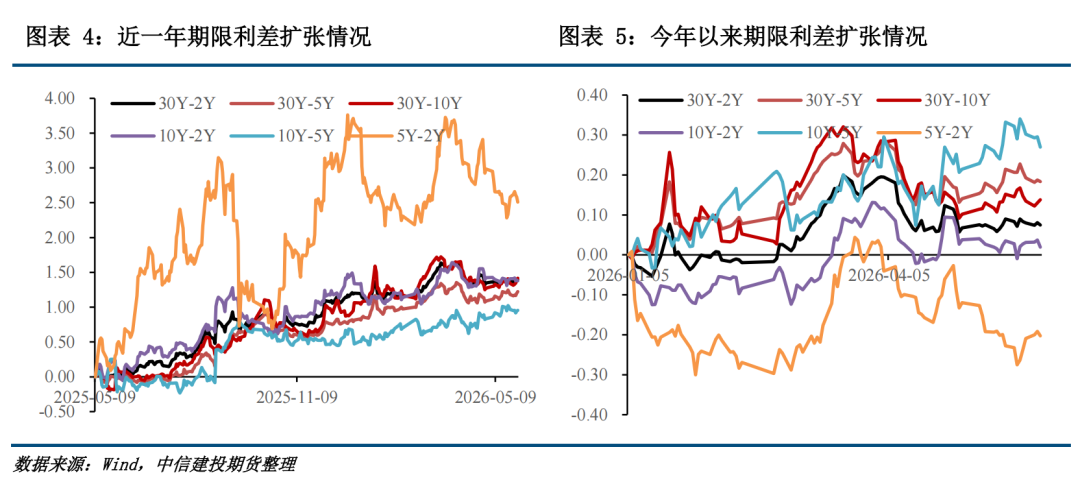

期限利差与期货品种间价差存在正相关性,二者自2025年5月触底后同步开启扩张。为更真实地反映利差变动情况,类似地,定义“利差扩张程度”为(期末利差-期初利差)/期初利差。

自去年5月6日见底至今,5Y-2Y利差的扩张程度最高,10Y-2Y利差扩张程度最低,但整体差异不大。进入今年以来,利差表现明显不同于去年:期限利差扩张速度显著放缓,5Y-2Y利差甚至转为收敛,而10Y-5Y利差则成为扩张程度最高的品类。这一对比充分反映出5年期现券的配置吸引力显著增强。

基于上述期债价差与期限利差的跟踪分析,我们得出以下两方面重要结论:

(1)期现市场均表明,今年做陡收益率曲线的策略面临松动。

(2)期现市场所呈现的曲线特征并非完全一致,但总体而言,“多5Y、空其他期限品种”以及“空TL、多其他期限品种”是今年以来无论在期债市场还是现券市场上均最为容易获利的策略方向。

就蝶式价差套利而言,近一年来,期债市场上的“多TF、同时空TL+TS”策略,或现券市场上的“多5Y现券、同时空30Y现券+2Y现券”,表现出较强的稳定性。即便今年以来市场有所回暖,该策略的稳健特征仍未发生显著变化,充分体现出中等期限品种的超强韧性。

究其原因:一方面,短端债券利率持续走低,配置盘参与短债的热情不断下降;另一方面,尽管超长期债券收益尚可,但在“短多长空”的一致预期下,配置盘对超长债的偏好难以明显提升。上述两方面因素共同支撑了中等期限品种的韧性持续超出市场预期。

考虑到当前经济与货币周期的波动性趋于下降,我们认为,中等期限品种偏强的格局将长期延续,建议后市继续关注并实施上述蝶式价差套利策略。

关注TL短期内的补涨机会

展望未来的双品种套利策略方向,首先需要探究以下问题:为何自去年5月起收益率曲线呈现陡峭化,并在货币宽松预期并不强烈的背景下持续至今?其核心原因在于,当前处于金融下行周期,融资需求偏弱支撑流动性维持宽裕。历史经验表明,期限利差与社融同比、资金利率之间大致呈负相关关系。尽管社融同比本质上反映经济预期,但经济预期改善的阶段往往对应货币收紧预期的升温,因此二者更倾向于呈现负相关,这一负相关性在本轮周期中尤为突出。

今年社融增速仍处下行通道,但收益率曲线陡峭化程度为何反而降低?我们推断,主要扰动来自三方面因素:第一,流动性进一步宽松的预期有所下降。自4月以来,DR007利率已跌破OMO 7天政策利率,叠加美伊冲突加剧全球通胀预期升温,引发市场对国内降息预期落空的担忧,期限利差随之出现收敛;第二,市场情绪逐步回暖,随着各品种主力合约价格突破年内高点,多头趋势正式确立,前期表现偏弱的超长债在近期反弹中开始显现情绪标的的特征,反弹力度逐渐占据上风。

2025年三季度,社融同比见顶,流动性进一步宽松。在此背景下,基本面与债市走势呈现显著背离。进入今年上半年,债市重新回归基本面,与资金面及经济预期恢复一致步调,可概括为从“分歧”走向“一致”。当前,期债确认处于多头趋势中,除TL外,其余品种均突破年内高点,TL存在较强的补涨动力,也意味着一致看多的阶段尚未结束,且看好TL的情绪补涨机会。叠加资金面收紧的担忧难削弱,短端利率下行受阻,短期内重点关注做平收益率曲线的交易机会,对应跨品种套利策略,推荐短期参与“多TL、空其他品种”的组合,其中空头品种首选T,次选TS。

该策略的主要风险在于:若流动性收紧预期落空,可能导致TS涨幅更大;或经济下行压力加大,倒逼刺激政策出台,进而引发TL跌幅扩大。因此,需密切关注央行与财政部的政策动向,并根据实际情况适时调整策略方向。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货品种的跨期套利和跨品种套利策略有哪些?

期货品种的跨期套利和跨品种套利策略有哪些?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59