保险从业5年,最想买的3款保险产品是它们

发布时间:2024-12-25 16:38阅读:1357

问一问

问一问作为一个从业近5年的保险人,越来越喜欢储蓄保险,特别这两年经济环境变动,对以下这三款保险更是爱的不行,如果你对储蓄险感兴趣,不妨一起看看是否也是你想要的。

TOP1 给孩子买终身年金(快返年金)

终身年金又俗称快返年金。

为什么叫终身年金呢?是因为只要被保人活着,保险公司就可以给被保人返钱,和被保人生命等长,给被保人提供终身的现金流。

为什么又叫快返年金呢?因为从购买保险开始,最快第5周年开始,保险公司就开始返钱了,返钱的时间非常快。

所以,知道我为啥想买这种保险了吧!假设给子女买了这样一份保险,最快从第5年就可以躺着拿收益了,还卷什么黄冈试卷?卷什么996?卷什么体制内呢?

关注互联网的朋友应该都知道今年中邮人寿出了一份亿元保单,那份保单就是快返年金,我们来感受一下保司是怎么返钱的。

一次性交1亿元,保单第5周年,保险公司一次性返1000万,从第6年开始,每年返300万,只要被保人活着,保险公司就返钱。更夸张的是,本金1个亿还在账户里面,如果哪天想把本金拿出来,可以直接退保取出。

当然,对于99.999%的家庭是没有1亿的,但是200万的家庭是大有人在的,那就来个200万的计划来看看吧!

以长城的的收益来看,一次性交200万,第5年开始,保险公司返还42000元,从第6年开始,每年返还52000元, 这就意味着,每个月有4300元的保底收入,持续一辈子。保费200万,一直还在账户中,相当于是保本吃息了。

这笔钱,在孩子小的时候,我们可以拿来补贴生活,养老。等孩子将来老了,他可以继续用来养老,一份保单,两代人两辈子有钱花,不要太香啊!

TO2 给自己买养老年金

每个人从工作那一刻起,应该都希望早点退休吧,包括我自己!

但是根据全国人大常委会公布的报告看,2023年,全国平均退休工资是3162元。

如果你的退休工资低于这个数据,即使退休了,你真的就可以安享晚年吗?

所以真正的退休不是由年龄决定的,是由你的退休金决定的。要想晚年过的更宽裕,商业养老保险不可少,且多多益善!

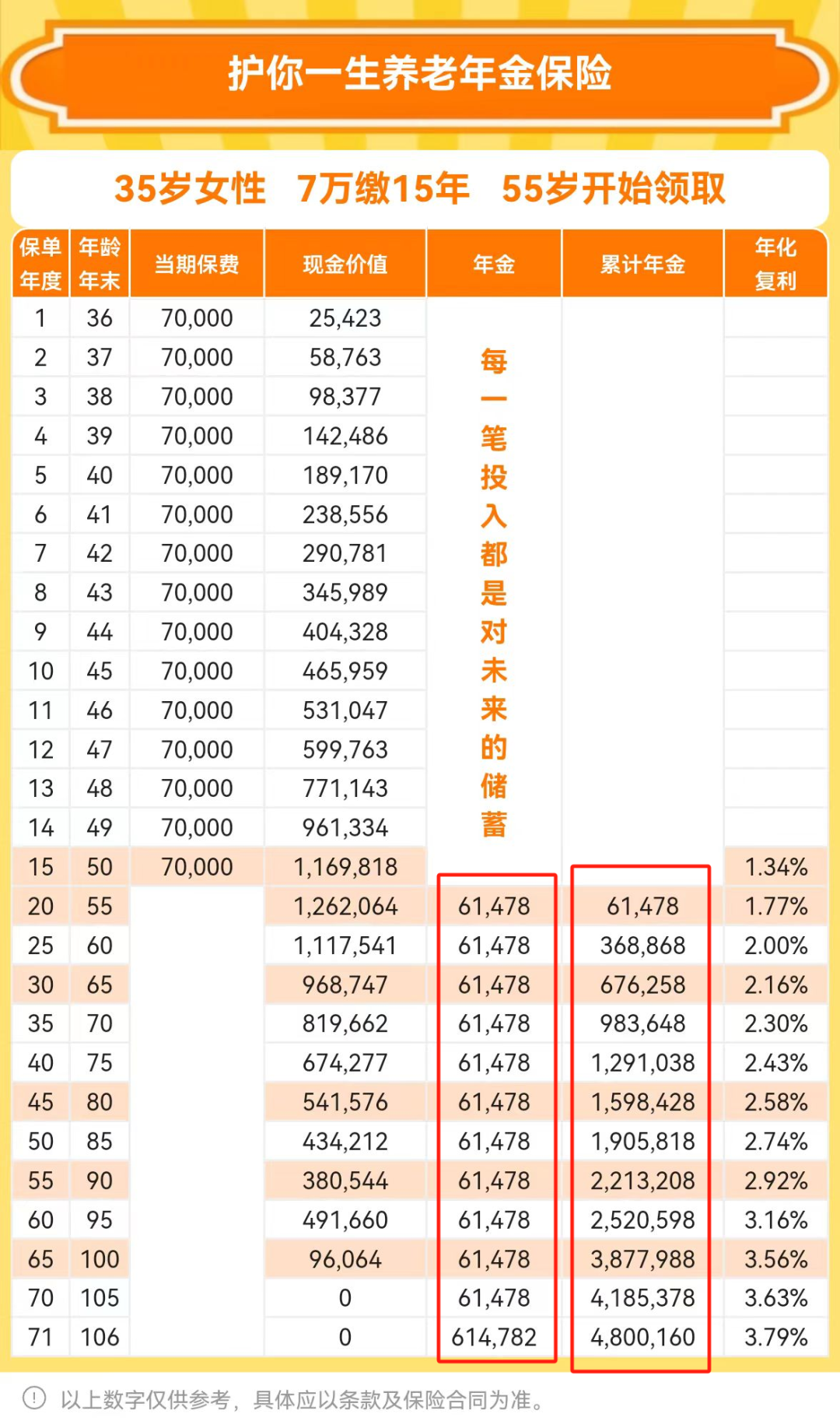

假设你现在35岁,希望用15年的时候给自己养老增加一笔退休金,每年存下7万元,坚持15年,总保费105万,等到55岁,每年拿回61478元,可以拿一辈子。

TO3 给自己买杠杆寿险

你有没有想过未来给孩子留多少资产?200万?500万?还是1000万?

你有么有想过,用什么形式给孩子留资产?房子?车子?股权还是现金?

你有没有想过,给孩子留这些资产,需要准备多少本金?需要用多少年?

我以前从来没想过这个问题,但是接触杠杆终身寿险以后,我一直有一个目标,将来要给自己买一份杠杆寿险,用杠杆寿给孩子留一笔钱!

我们以一个实际案例来感受一下杠杆寿险的魅力!

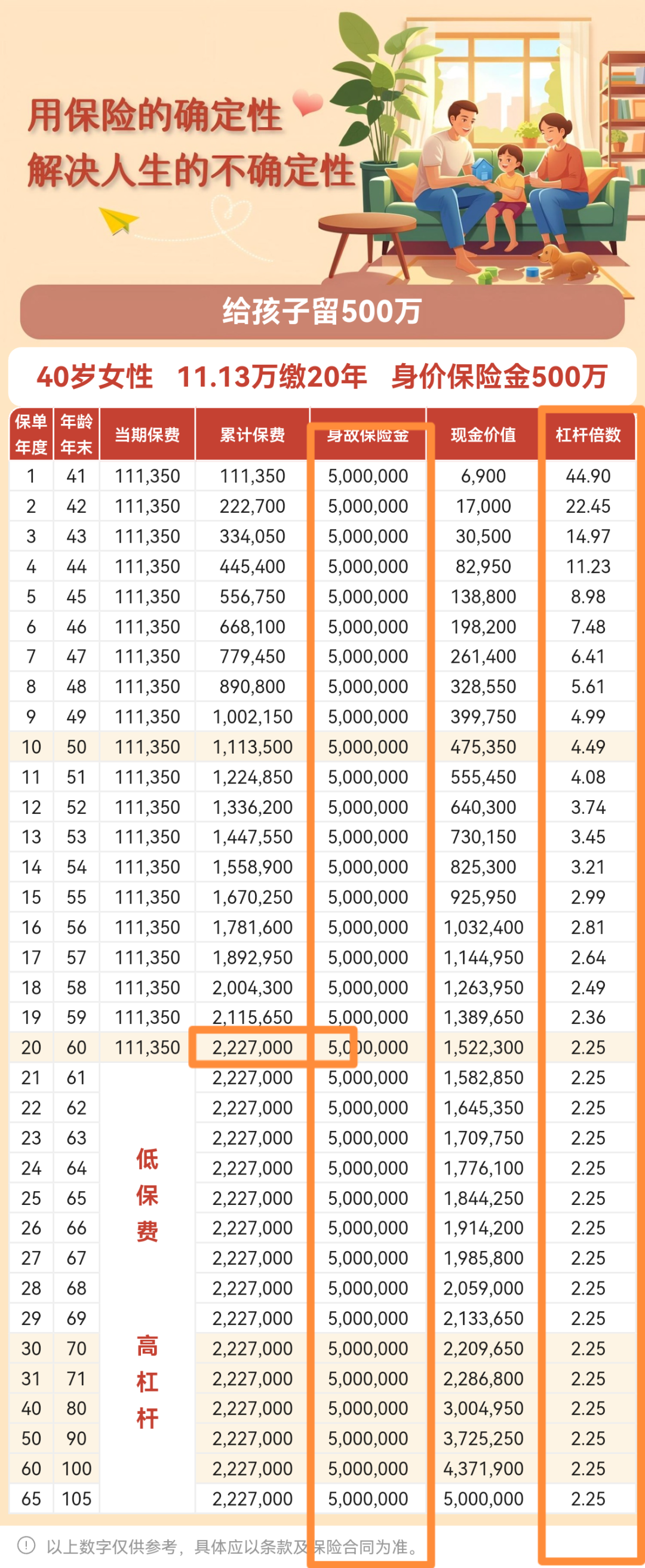

40岁女性,用20年时间,保500万身价,每年交111350元保费,总保费2227000元,不管这位女性在人生什么时间点下车,她的孩子都可以获得500万理赔金。这500万,对于大部分家庭来说,可以让孩子的阶层不掉落!

也就是说,最低111350元可以换500万,最多2227000元可以换500万,这500万是确定的,肯定的,一定的。最高杠杆有45倍,最低是2.25倍。

当然,这笔钱并不是只有被保人死了才可以用,如果被保人生前养老需要动用这笔钱,也可以通过减保拿出部分钱养老。

你如果在纠结给孩子留一套房还是给孩子留这样一份保单,我会明确的告诉你,选择后者,为什么呢?咱们来算一笔账。

杠杆寿险优点:

购买这份500万身价的保单,相当于0首付买了一套房子,每年房贷是111350元,相当于每个月是9280元房贷,还20年。

但是我们知道,用相同的价格其实买不到价值500万的房子。所以这个杠杆非常高,这是优点一。

在还房贷的过程中,如果被保人身故了,没关系,后续的钱不用还了,房子按照500万赔给孩子。但是如果真的买房,即使贷款人没了,贷款要继续还,这是优点二。

除此以外,这500万是确定的,因为人固有一死,总会理赔的。但是房子不一样,按照目前的市场看,房子的价格大概率是无法做到这样保值增值的,更何况,几十年后,房子因为老旧,更加折价了。所以杠杆寿可以保值增值,这是优点三。

当然,并不是所有人都买500万,如果想买100万的身价也可以,买200万的身价也可以,买1000万的身价也可以,如果想给孩子留一笔确定的钱,可以私信我18260059186.

今天分享到这,评论区告诉你,看完以上内容,你最喜欢哪一款产品?

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

泰康保险哪款保险产品比较好?

泰康保险哪款保险产品比较好?

下一篇资讯:

暂无下一篇

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00