可以月缴的养老金---鼎诚诚爱一生养老金

发布时间:2024-1-21 12:55阅读:876

问一问

问一问每年拿5万买养老金轻松,还是每个月拿4000元买养老金轻松?

你肯定觉得每月存一点更轻松。

没错,今天介绍一款可以月缴的养老金--鼎诚人寿的诚爱一生养老年金。

从3个方面聊聊这款产品

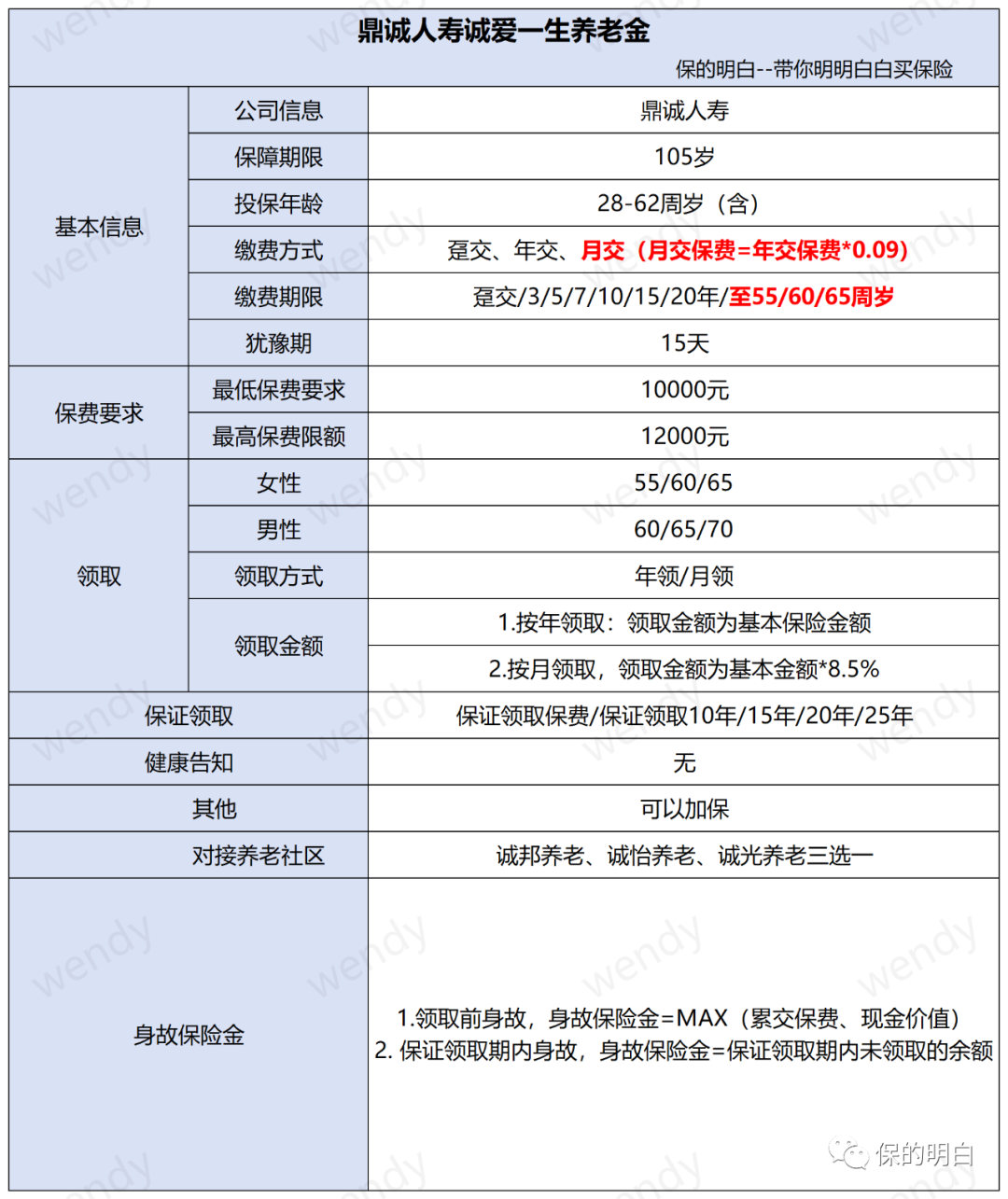

01 基本信息

02 产品解析

03 案例演示

01 基本信息

02 产品解析

1.缴费方式可以月交。

市场上大部分养老金只能年交,月交的很少。诚爱一生养老金不仅仅可以年交,还可以选择月交 ,月交养老金一方面可以做到每个月强制储蓄,同时也体会不到一次性拿一笔钱的痛感,无痛就可以攒下养老金。如果中途想切换为年交,也可以切换,非常灵活。

2.缴费期限非常多。

市场大部分养老金的缴费期限是趸交到最长20年或者25年,而诚爱一生养老金的缴费期限更加多样化,这有利于不同年龄阶段的人规划养老金。比如43岁的朋友想交到55岁,很少能选择12年,而诚爱一生就非常灵活。

3.保证领取方式选择多。

诚爱一生老养老金可以选择保证领取保费或者保证领取一定年限。保证领取保费是指如果在领取后身故,最低可以将累计缴纳的保费拿回。保证领取期限是指,如果在领取后保证领取期间身故,可以将未领取的差额拿到。无论选择哪一种,都不会出现亏“本”的情况。

4.可以对接养老社区。

诚爱一生对接的养老社区是属于第三方运营的社区,相对比市场上自建的养老社区比如泰康、复星保而言,诚爱一生对接的社区主要以中低价为主,满足大部分人群的养老需求。

5.保费要求。

无论选择年交还是月交,无论选择交20年还是交到60周岁,总保费不得低于30万。

6.可以加保。

加保是指在投保完成以后,按照投保时候的年龄继续追加保费的操作。这个在目前市场上几乎是少之又少。诚爱一生养老金支持加保,且写进合同。

03 案例演示

案例一:5万*10年,总保费50万,60岁领取。

计划一:保证领取保费(领取后身故,最低可以拿回所交累计保费)

35岁男性,60岁领取,每年领取59750元,最低领取50万;

35岁女性,60岁领取,每年领取54400元,最低领取50万;

计划二:保证领取20年(领取后身故,最低可以拿到20年的养老金)

35岁男性,60岁领取,每年领取50100元,保证领取100万;

35岁女性,60岁领取,每年领取48350元,保证领取96.7万;

由此可见,保证领取的金额越高,每年领取的金额就越低;且40岁及以上年龄投保,如果想每年领取金额高,要么是开始领取年龄延后,要么是缴费期缩短。

所以,要想缴费期长,领取时间早,且领取金额高,一定要趁年轻时候开始准备。

案例二:4166元*12月*10年,总保费49.992万,60岁领取。

计划一:保证领取保费(领取后身故,最低可以拿回所交累计保费)

35岁男性,60岁领取,每年领取55315元,最低领取49.9万;

35岁女性,60岁领取,每年领取50362元,最低领取49.9万;

计划二:保证领取20年(领取后身故,最低可以拿到20年的养老金)

35岁男性,60岁领取,每年领取46381元,保证领取92.7万;

35岁女性,60岁领取,每年领取48350元,保证领取89.5万;

综上案例对比:

- 月交灵活,相同保费情况下,未来领取金额稍微减少,但是差异不大。

- 拉长缴费期间要趁早配置养老金。想要较长的缴费年限,希望早点退休,同时又希望领取金额高,必须要趁年轻配置养老金。

- 诚爱一生养老金,男性较女性领取金额更高,对男性更友好。

养老金产品没有绝对的好坏之分,只有合适与否之分。

购买养老金一般关注以下三大要素:领取金额、领取后是否还有现金价值、是否有保证领取。任何一款养老金都不可能三者兼得,想要了解满足自己的养老金产品,可以私信。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59