买商业养老金前,你必须要知道这些!

发布时间:2024-1-21 13:03阅读:965

问一问

问一问2023年,国家大力推行“个人养老金”政策,这一政策提醒我们,社保养老金已经不足以满足以后的养老生活,我们需要补充个人商业养老金。

商业养老金就是自己给自己存钱,等到一定的年龄开始领取养老金,和社保养老一样,活多久领多久,每个月定时发放。

市场养老金产品非常多,不同的人也有不同的需求,那如何挑选一款适合自己的养老金呢?我们主要从以下几个方面来讲解:

- 找准个人需求

- 找到差距

- 选择产品

- 如何选择

01 找准个人需求

知己知彼方能百战不殆,要找到适合自己的养老金产品,首先要知道自己退休后的需求是什么,是希望购买商业养老金,退休后入住养老社区?还是希望购买商业养老金,单纯增加一笔养老钱呢?

02 找到差距

这个差距是指退休后希望拥有的退休金金额和退休后可能拿到的退休金金额之间的差距。比如你退休后希望每个月有1万的退休金 ,但是按照你目前的缴费基数,退休后到手的退休金可能在6000元/月,那你的差距就是4000元/月。

- 03 选择产品

- 分析了以上两个问题,接下来就是产品选择了,产品的选择主要考虑如下三大核心要素,分别是领取金额、是否保证领取、领取后是否有现金价值,我们来逐项讲解。

1.领取金额

领取金额是指商业养老金开始领取后,每个月或者每年领取的金额。在其他因素不变的情况下,我们肯定希望每个月领取的金额越高越好,这是我们在选择产品的时候最关心的一个因素。

以40岁女性,年交10万,交10年,60岁领取为例,在其他因素相同的情况下,A产品年领取金额为49300元,B产品年领取金额为57800元,如下图:

2.是否保证领取

保证领取是指,从领取养老金开始之日起,保险公司保证被保人领取一定年限的养老金,如果被保人在保证领取期间身故了,保险公司会一次性将保证期内未领取的金额返还给他的家人。

有些朋友担心,万一自己没领几年就嗝了,岂不是亏了?保证领取就可以解决这种担忧。当然,保证领取的年限越长,每个月领取的金额就会少,我们看一款产品:

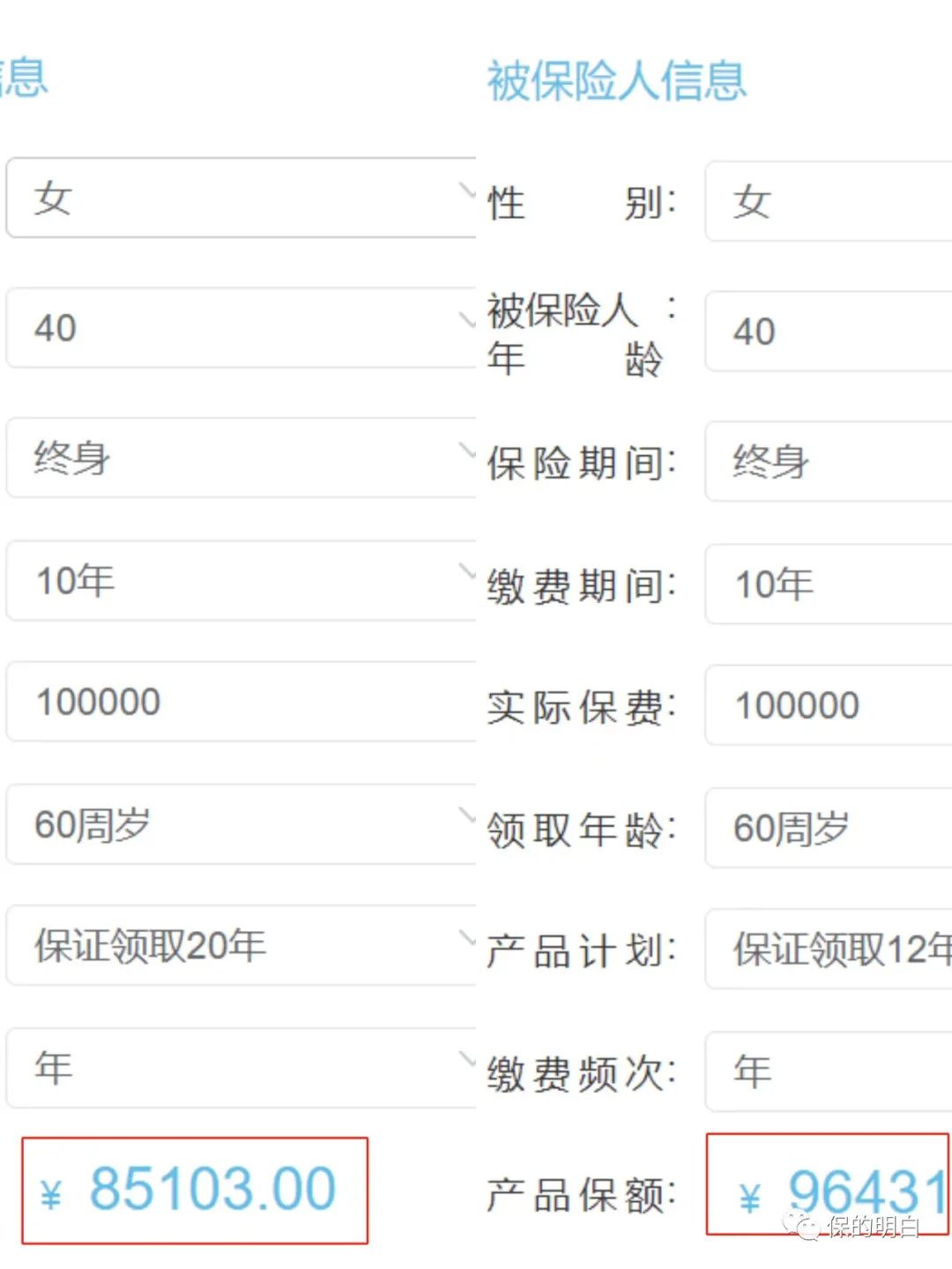

我们以40岁女性,年交10万,交10年,保证领取20年和保证领取12年为例。同样一款产品,保证领取20年,每年领取金额为85103元,保证领取金额为170万;保证领取12年,每年领取金额为96431元,保证领取金额为115万,如下图:

3.领取后是否有现金价值

现金价值是什么呢?通俗来说,现金价值是指人寿保单在退保的时候,可以退保的金额,也就是退保的时候投保人可以拿到的钱。

领取后是否有现金价值是什么意思呢?分三种情况

第一种情况,养老金一旦开始领取,账户现金价值就变为了0,假如这个时候投保人想要退保,退不到任何钱,如下图的A产品;

第二种情况,在养老金保证领取期间,账户有现金价值,但是过了保证领取期间,账户现金价值变为0。也就是说,如果投保人在保证领取期间想要退保,可以拿回一笔钱,但是如果过了保证期间退保,就拿不到任何钱,如下图的B产品;

第三种情况,账户终身有现金价值,也就是说,在任何时间,只要投保人愿意,都可以选择退保拿回现金价值,如下图的C产品,具体我们看下图:

从图片可以看出,保证领取和终身有现金价值不可同时兼得,有保证领取期间,每年领取养老金相对高一些,终身有现金价值的养老金,每年领取金额比较少。

04 如何选择

养老金的产品没有绝对的好坏,任何产品不可能兼顾所有的优先,主要看个人的需求,需求不同,选择的产品就不同。

如果是单身贵族或者丁克的朋友,不用太考虑保证领取金额,更多的是关注每年领取的金额;

如果是企业主或者希望资产传承的朋友,更多的会考虑留一笔钱给自己的后人,终身有现金价值或者保证领取的产品更为合适;

如果想要退休后入住高端养老社区,更多的是考虑养老社区的质量和服务,而不是一味的追求产品的收益;

如果只是希望退休后补充一笔退休钱,资金有限,在相同产品面前,能够最多的领取养老金更为重要。

养老金的选择丰俭由人,还有其他细节的因素需要确认,有任何养老问题欢迎留言咨询。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59