「831推荐」3.0增额寿和年金险好产品测评

发布时间:2024-8-18 13:18阅读:511

问一问

问一问最近各大银行存款降息的消息大家都看到了吧,更扎心的是之后还会降,这连带着国债、大额存单等利率也一起下滑,连保险产品也逃不掉。所以最近预定利率3%的增额寿和年金险已经被抢疯了。不少朋友就来问,哪款收益高,最值得买呢?

一、增额寿(存钱)

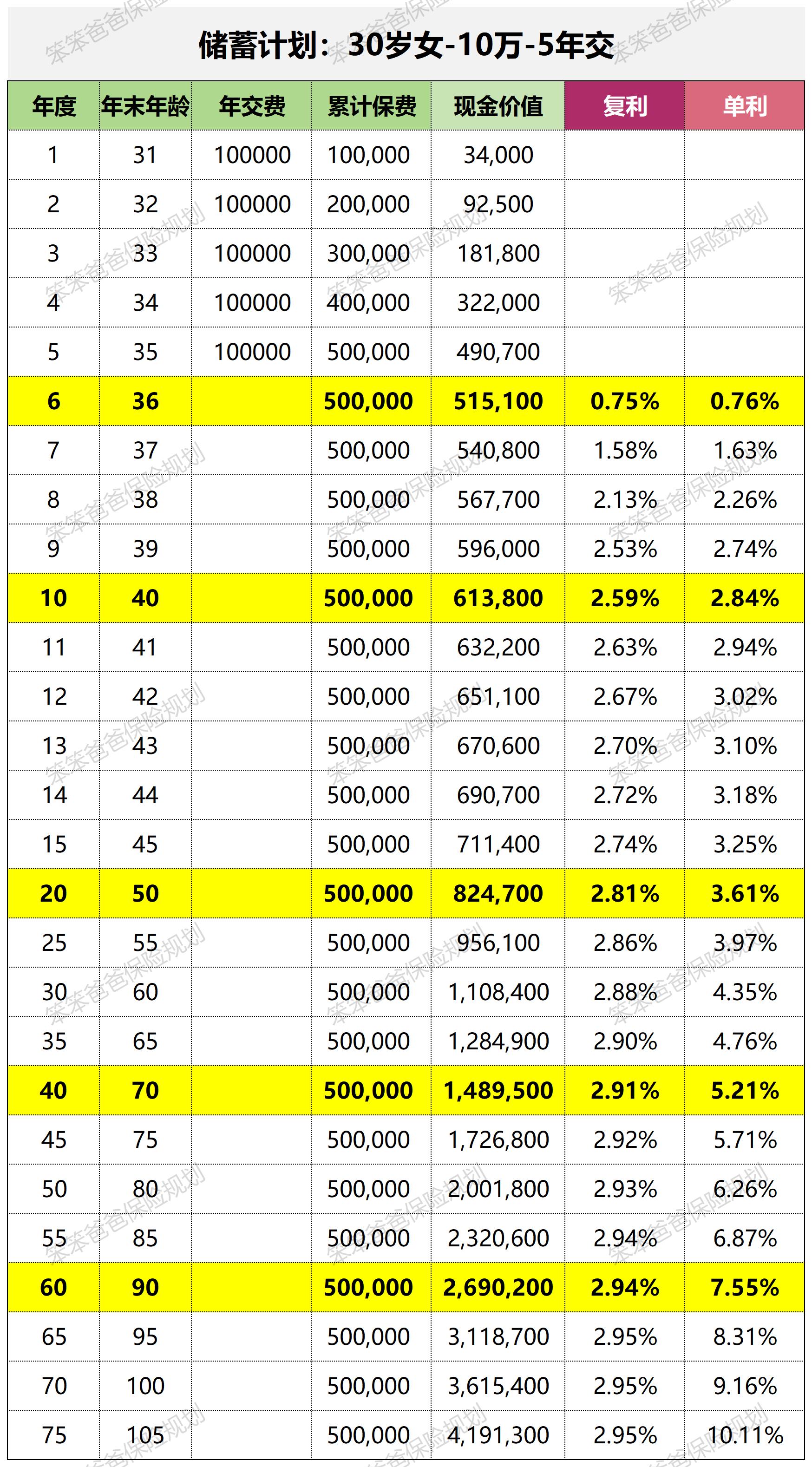

如果您想存钱,就买增额寿险海保鑫玺越,3.0下架前的极致增额寿险,在各个缴费期都是数一数二的,长期IRR可达2.95%以上,无限接近3%。

我们以30岁女性,每年存10万,存5年为例:

第6年现金价值超过所交保费,相当于活期存款,第10年赚11.38万,折算成单利达到2.84%,持有时间越长,收益越高,90岁时单利搞达6.27%,而且随时需用钱随时还可以领取!

海保鑫玺越在投保后,可附加一款万能账户,万能账户保底利率2%,现行利率3.25%。

追加手续费1.5%,在万能账户设立后的第五年及之后,会返还1%的转入保费,相当于初始费仅0.5%,是一款十分优秀的产品,而且追加的额度也高,当然这一点我们心里要有个数,所有的万能账户追加都不是确定的!

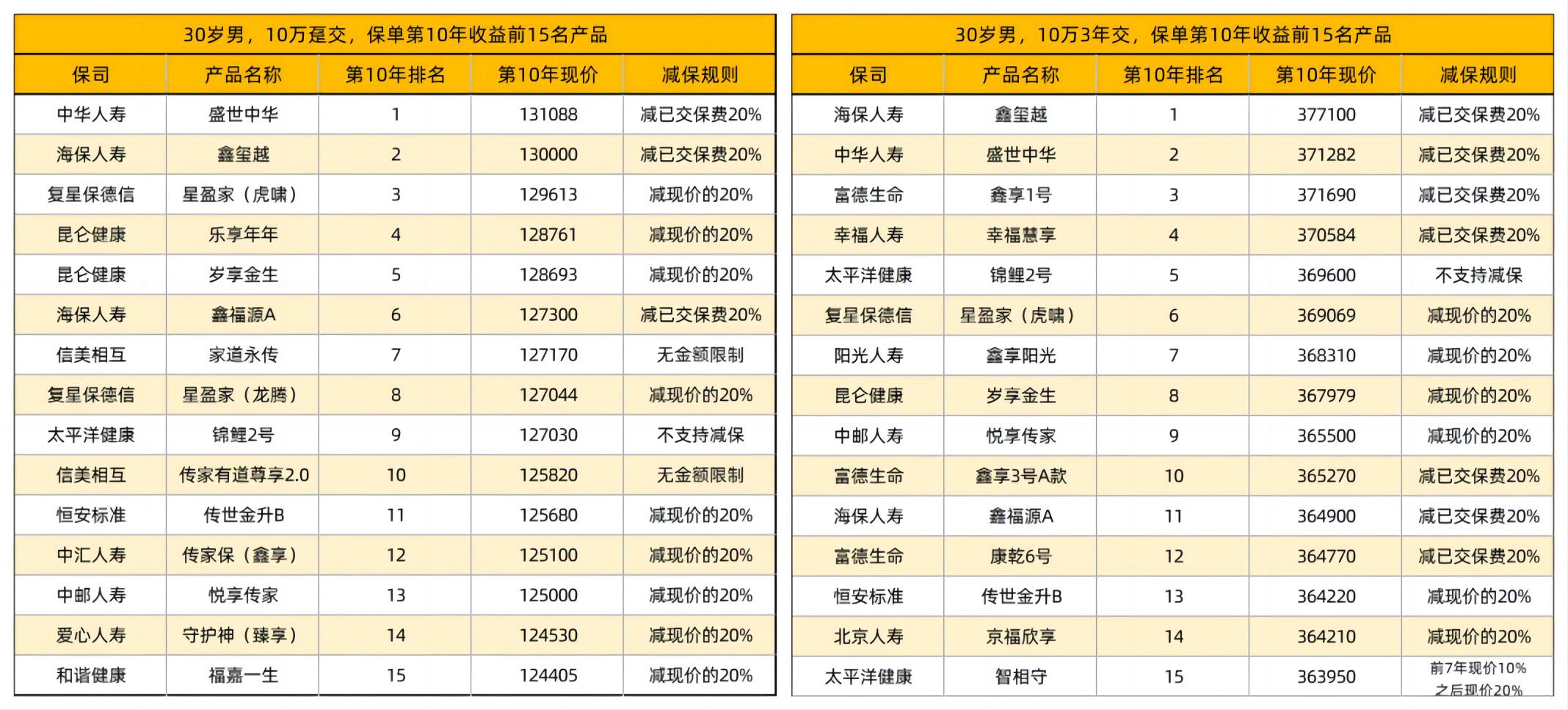

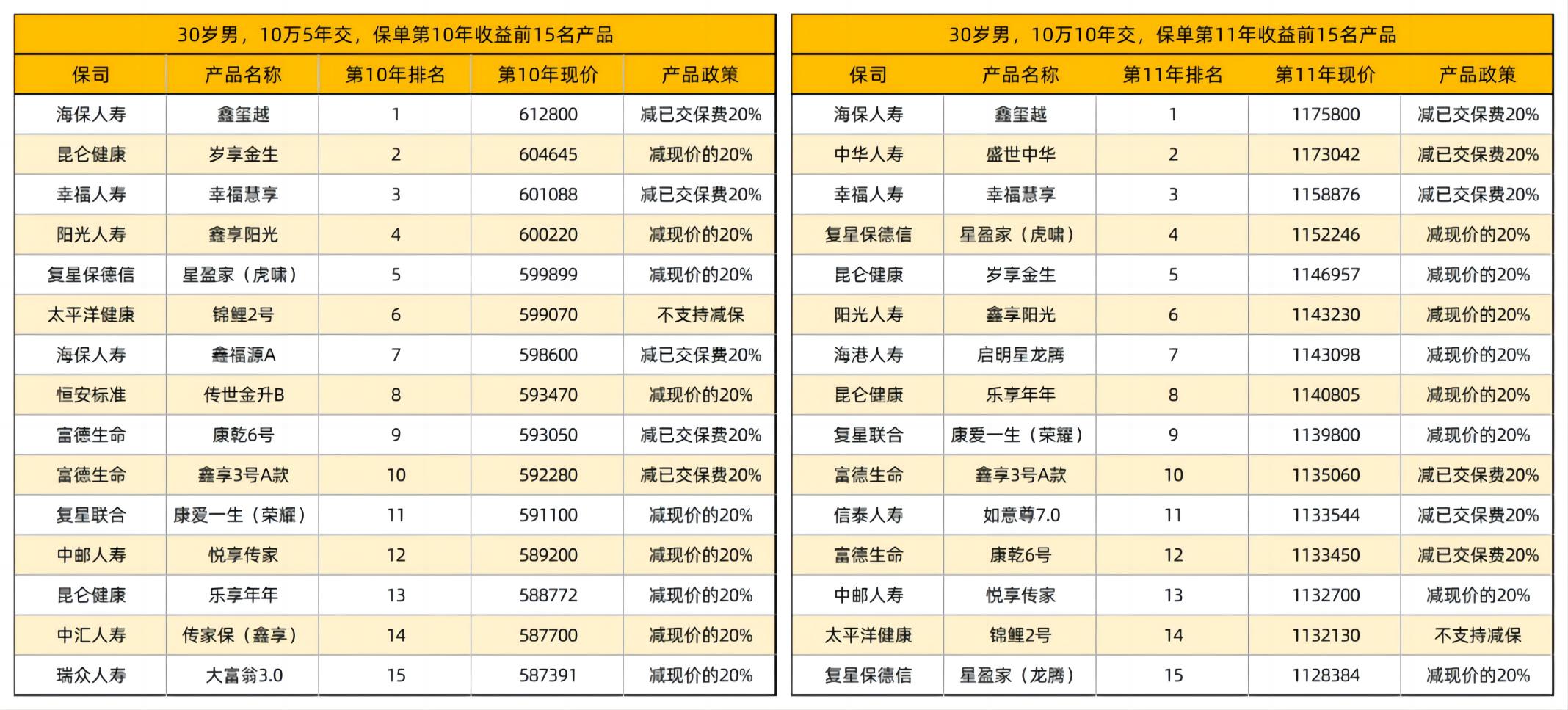

二、海保鑫玺越与其它同类产品相比如何呢?

通过上图对比可以看到,除了趸交鑫玺越收益略低于盛世中华外,在3/5/10年交里,鑫玺越收益一直稳稳超过其他产品。再加上产品投保后还可附带一款万能账户,客户的财富还可二次增值,是一款十分值得推荐的好产品。

总的来说,海保鑫玺越的长期收益吊打90%以上的同类产品,想锁定预定利率3%的朋友千万不要错过。

投保方式:识别或扫描海报二维码即可投保。

二、养老年金(养老)

如果您想养老,就买养老年金大富翁3.0,目前市面上传统年金险,最早也是55岁才能开始领取,这款在之前基础上,支持40/45/50开始领,满足想早退休人群的需求。

以30岁女性,每年存10万,存5年,60岁领取为例:

等到60岁开始,每年领取6.8万,可以领取一辈子。

70岁,已领取74.8万,超过已交保费1.5倍,现金价值还有62.5万多

80岁,已领取142.8万,超过已交保费2.8倍多,现金价值也还有41.5万多

90岁,已领取210万,超过已交保费4倍多,现金价值也还有20万多

100岁,已领取278.8万,超过已交保费5.5倍多,IRR达到3.88%

50万能撬动300多万的杠杆,真是太好了!

大富翁3.0为啥这么火?

1、领取比同类多10%起,全国独一份,遥遥领先

2、功能强大,既可以养老又可以养娃

最早40岁可以领,比如我自己45岁开始领,孩子几岁呢?十几岁,正好,每年领个几千块给孩子交学费

3、终身现金价值

4、可以40岁开始领

5、可以选保证领取到80岁

6、大公司很可靠,有很好的增值服务、没有健康告知等很多优势

养老金需要交多少呢?

大富翁是1000起,人人都交的起,门槛很低

不过还是要考虑下领取,交的少领的少

我建议至少1万20年吧

比如30岁男性,1万20年,可以60岁月领小2000,还算有点用。只领几百就没啥意义了

但同时注意不要交太多

因为中间某年交不起,就很麻烦

如果担心长期交费风险,拆单是个好方法

什么是保证领取?

比如大富翁方案二,就是保证领取到80岁,

比如每年领2万,70岁去世,距离80岁10年,直接就是给20万,那不保证领取,有钱吗?

也有的,大富翁是终身现金价值,

现金价值,就是说去世退多少钱,

一般我们选方案一就好。

大富翁的缺点是啥?

存钱,有啥缺点呢?如果非要说

可能是没到领取呢,人没了没啥收益

养老保险不是理财保险,不需要看收益

如果担心人没了,应该同时买个定期寿险

如果担心收益低,活的久就好了,养老险收益最高能到4%的复利,增额终身寿收益上限是3%

养老保险,不是理财保险

如果您追求高收益,注重高现金价值,一定买不到合适的养老保险

就像很多人买重疾险注重收益,买了个万能险或者终身寿险,后悔的要死

养老险只有一个重点:高领取

如果担心养老险收益低,活的久就好了

如果担心活的不久,收益低。买定期寿险

投保方式:识别或扫描海报二维码即可投保。

总 结

这是市场最好的两款产品,能卖的额度都不多了····我可以和您保证!这两款下架了,我们就只能买另外收益低一些的····肯定没有现在合适,所以希望您可以赶上····

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

新股申购哪家更省心?测评国泰、国金和华泰三大券商APP打新功能

2026-07-13 10:07

2026-07-13 10:07

-

收盘后还能买卖?A股盘后交易新规落地,3步教你用涨乐财富通操作

2026-07-13 10:07

-

ETF vs ETF联接基金,有何不同?选择哪一个?

2026-07-13 10:07