达尔文9号重疾险,重疾0元购,这样的保险你要不要?

发布时间:2024-4-15 09:46阅读:747

问一问

问一问最近重疾市场杀出了一款重量级的黑马达尔文9号,不仅价格低,赔的还更多,关键是保障还进行了升级加强。讨论度非常的高就是它新增重大疾病保费补偿保险金,应该是行业的首创。到底是怎么回事呢,接下来我给大家详细分析下这款产品!

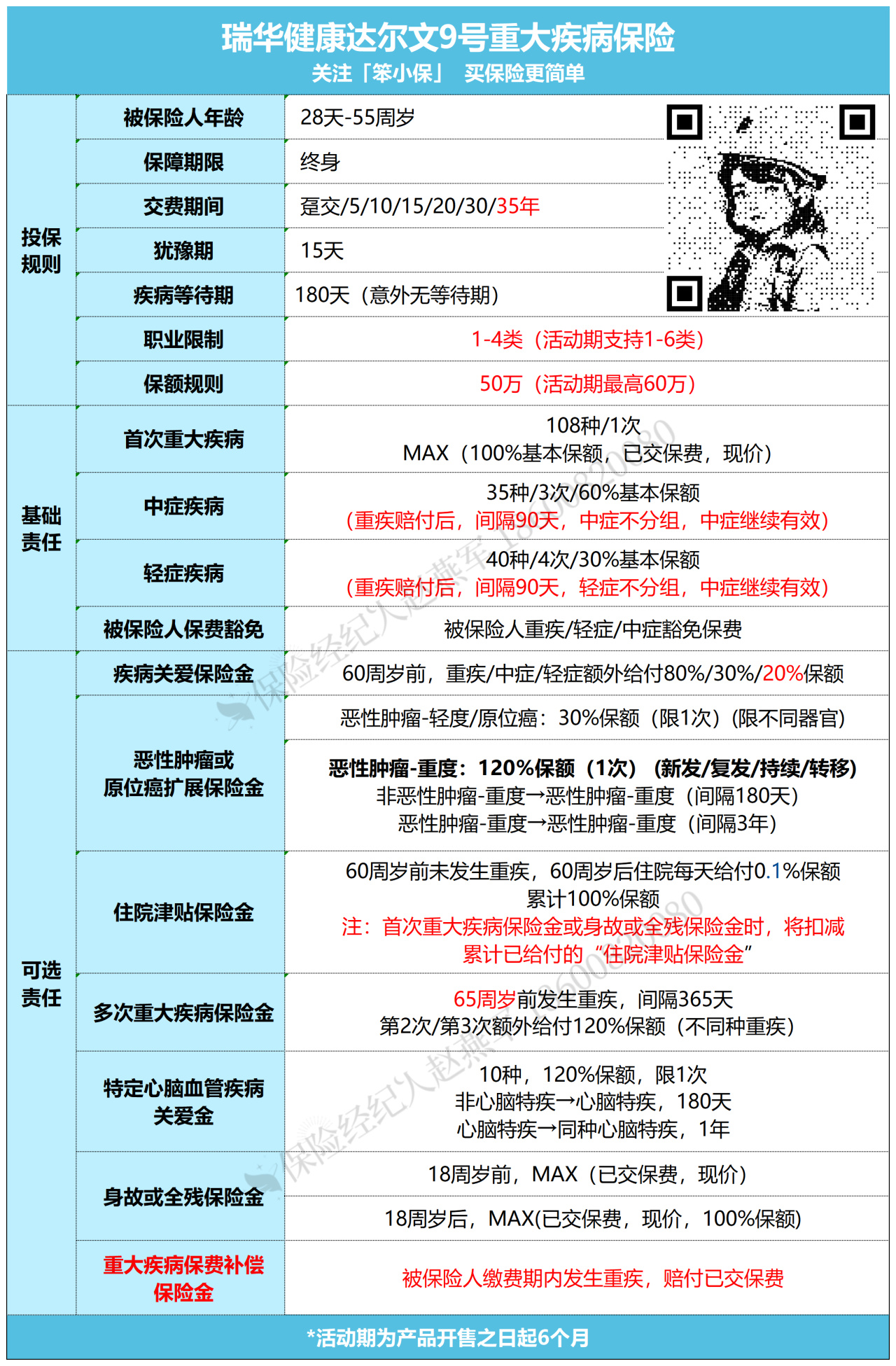

一、保障责任

达尔文9号支持28天-55周岁购买,等待期180天,最高可买60万保额!最长支持35年交!限1-4类职业投保(2024/10/9前,5-6类职业可投保,像消防员、高空作业人员等群体都能投保),保终身。

我给大家总结了四个核心亮点,有重疾险需求的朋友,可以仔细看看。

亮点一:取消重疾赔付后轻中症分组限制

最核心的基础保障是越来越扎实了,108种重疾、35种中症、40种轻症都能赔,而且高发病种也没有缺斤少两。

哪怕只选基本责任,也是 “便宜大碗”。

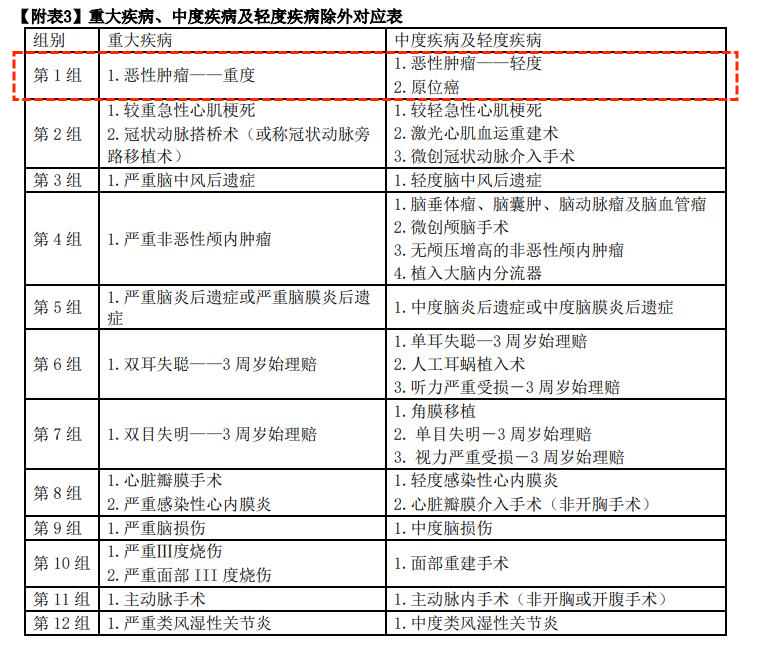

取消重疾赔付后轻中症分组赔付限制,一般重疾险,重疾赔完之后轻中症都是不同组继续有效,而达尔文9号,重疾赔付后,轻症/中症还能继续赔,而且还没有分组限制!

举个例子,如果得了重度恶性肿瘤,那同一分组的轻度恶性肿瘤和原位癌等等,市面上其他的重疾险都是不再赔的,但是达尔文9号却不一样,取消了分组限制,是可以再接着赔,这样啊就非常实用了。

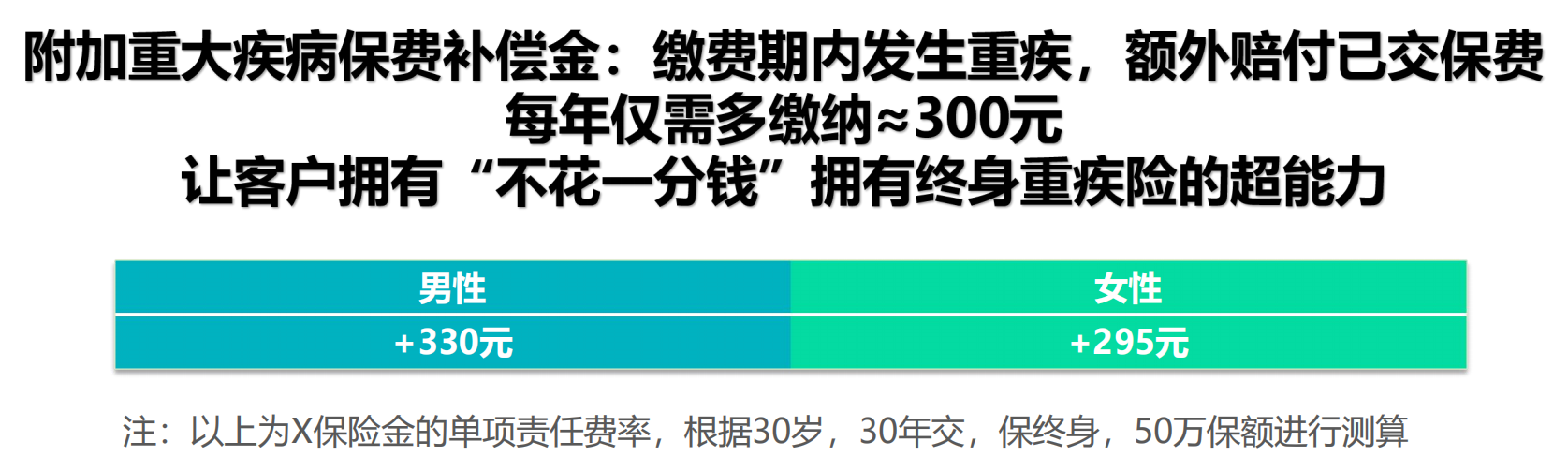

亮点二:新增重大疾病保费补偿保险金

新增重大疾病保费补偿保险金(可选责任),行业首创,缴费期间内,万一得了大病,直接赔一大笔的保额,还把之前交的所有保费全部退给你,关键时没缴完的保费也不用再缴了,还继续享有保障,相当于免单获得了一份终身重疾保险,简直就是炸翻全场。

举个例子:

30岁的李女士,买了50万的保额,保终身交30年,选择基础+重大疾病保费补偿金计划,每年交5185块钱,很不幸李小姐55岁时不幸确诊了乳腺癌,保险公司赔给他50万保额,之前已交25年保费约13万全部返还,那剩余的2万多未交的保费呢,也能够直接豁免。

李小姐实际保费保费支出“0元” ,不花一分钱获得50万重疾保险金赔付,保单还持续终身有效!

关键价格还便宜,无论说男女,每年多交个300块钱左右就能够实现了,比单独买一份定期的重疾险划算多了。

亮点三:首次重疾赔付年龄为65岁前

首次重疾赔付年龄由原来的60岁前调整为65岁前(可选责任),延长了整整5岁,相当于是再次降低了理赔门槛,达尔文9号在这方面做的真的是相当良心,在65岁前确诊重疾,理赔完后啊,再次确诊重疾,不仅还能额外培付2次。

60岁之前没得重疾也能赔,一般上了年纪,多少都会有点小毛小病的,只要60岁后住院的话,每天都能领到住院津贴,意外或小病住院都能赔,按天给付0.1%保额。

但需要注意的是,如果后期发生重疾理赔,需扣除已赔付的住院津贴。

亮点四:价格再创市场新低

以30岁男/女性客户,保额50万,交30年为例,达尔文9号和其它热门产品的保费对比如下:

可以看到,达尔文9号,30岁女性,仅基础责任,保到终身只要4000多,男性保到终身也才5200左右,跟其他的热门产品相比,更是加量不加价。

除了以上四个亮点外,还有其它可选责任不错,与达尔文8号一致!

达尔文作为王牌IP,从2018年首次推出后,深耕6年,迭代13次,累计承保30万+客户,累计保额1000亿+。协助理赔总计5.69亿,理赔案件2119件。

总的来说,达尔文 9 号整体表现不错,性价比比之前更高了,想要保终身的朋友可以考虑上车。下一批我会给大家分析下达尔文9号和超级玛丽10号谁更好。

投保方式:识别或扫描海报二维码即可投保。

达尔文9号重疾险

如果想要了解更多保险的问题,欢迎随时找我聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44