我国棉纱的消费

发布时间:2024-3-26 14:31阅读:218

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

(一)棉纱表观消费量

2011至2016年间,受行业发展环境剧烈变化影响,我国棉纱表观消费量整体呈震荡上升态势,年均增长率为2.25%。其中,2011至2013年间,受国内外棉花价差高企影响,我国棉纺织企业经营风险加大,订单流失显现,进口棉纱的大量流入使得棉纱表观消费量呈大幅增长态势。然而,该现象也逐渐削弱我国棉纺织产品竞争力,并加速过剩棉纺产能的淘汰。同期,由于国内外下游需求不振,2014年,我国棉纱表观消费量下降5%。随着棉花目标价格改革实行,国内外棉价逐步回归,带动棉纱消费企稳回升;尽管国内生产延续弱势,进口冲击不减,据中国棉纺织信息网及海关总署数据测算,2016年,我国棉纱表观消费量达739.6万吨,同比增长0.5%。

(二)棉纱消费分布

我国棉纱应用(棉纱织造)集中度呈“应用地区以华东、华中、华北为主;应用省份以山东、湖北、河北、江苏、浙江为主;应用企业以中小企业为主”的特点,与棉纱生产集中度特点基本一致。

1.消费区域分布

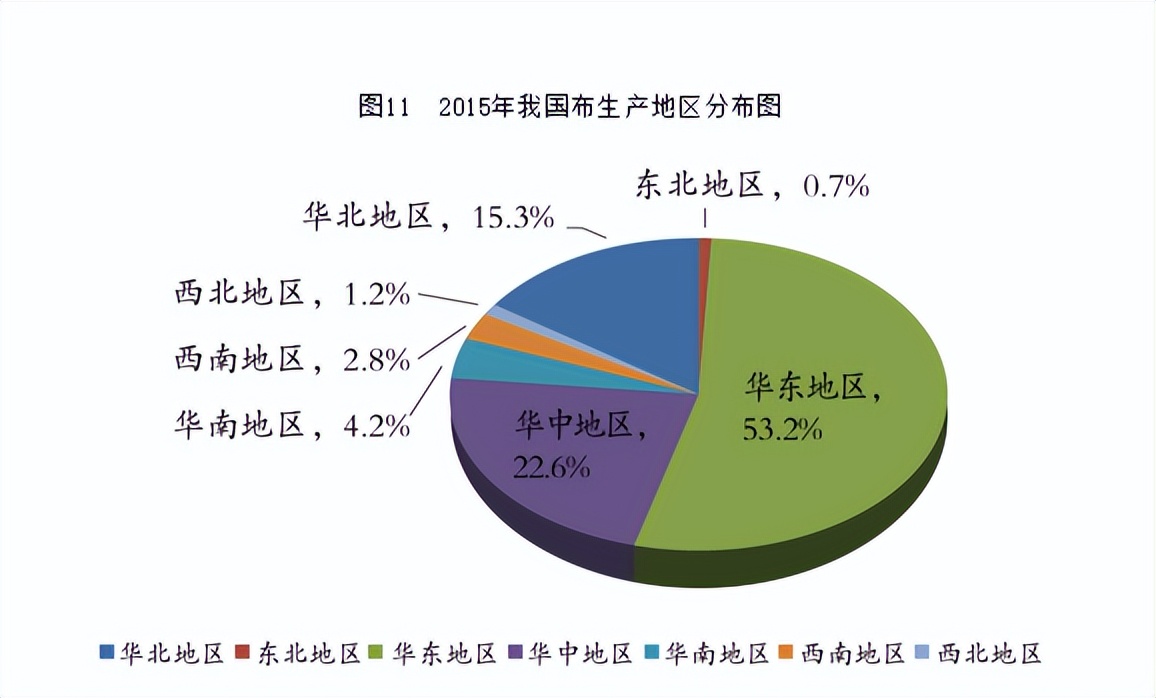

我国棉纱应用地区分布广泛,以华东、华中及华北地区相对集中为特点。我国棉纱应用地区分布广泛,以华东、华中及华北地区相对集中为特点。据国家统计局数据测算,2016年,华东地区布产量占我国布总产量的53.2%,华中地区和华北地区产量占比分别为22.6%和15.3%,三者合计占比高达90%以上。

华东地区是我国布料主产区。区域内的浙江嘉兴市王江泾镇、浙江兰溪市和福建龙湖镇已被命名为“中国织造名镇(城)”试点地区,是我国主要织造产业集群;福建石狮鸿山镇为“中国休闲面料名镇”试点地区。

华中地区的织造工业主要集中在湖北省,其布产量占该地区总产量的75%。其中,襄阳市被命名为“中国织造名镇”试点地区。

华北地区的织造工业主要集中在河北省,其棉布产量占该地区总产量的95%。

2.消费省份分布

我国棉纱应用主要集中在山东、浙江、江苏、湖北、河北和河南省。国家统计局数据显示,2016年,以上六省布产量合计532.73亿米,占全国棉布产量的74.56%。

山东省棉纺织行业规模及生产能力均位居全国首位。该省拥有众多竞争力强的纺织企业,魏桥、鲁泰、如意、南山、即发、孚日、舒朗、希努尔、泰和新材、东方地毯、临沂新光等。目前,全省纺织服装行业共有国家级产业集群21个,省级以上产业集群31个(含国家级);中国驰名商标38个,山东省著名商标172个(含国家级)。

浙江省纺织工业不仅具有较强的资源优势,其产品品种丰富,产品质量稳定,品牌效应突出,衣着用纺织、装饰用纺织和产业用纺织三业并举;而且具有鲜明的产业集群特点,如绍兴、萧山的化纤织造业,杭州、宁波、温州的服装业,诸暨、义乌的衬衫和织袜业,嵊州的领带业,海宁的经编业等,其产业集群数量占全国总数的近三分之一;此外,还具有突出的专业市场优势,如柯桥的中国轻纺城市场、钱清轻纺原料市场、诸暨大唐轻纺原料市场等。

江苏省纺织工业集聚发展优势突出,块状经济特色明显,产业集群竞争力强;涌现出一批产能规模、效益水平居全国领先地位,以龙头企业、配套条件、人才队伍、技术品牌为支撑的产业集群;形成了吴江丝绸化纤、南通家纺、常熟服装、张家港棉纺织、金坛服装等一批区域性品牌。

河南省棉纺织行业已基本形成棉纺产业为主,集化纺、绢纺、色织、丝绸、印染、服装等较为完整产业体系。目前,该省针织纱线产量占全国针织纱线总产量的1/3,是国内最大的针织纱线生产基地;形成了新野、尉氏、新密、扶沟、虞城等一批初具规模的棉纺织产业园区。

(三)棉纱消费趋势

近年来,在发达国家占据高档棉纱市场份额,印度、巴基斯坦及东南亚国家抢占低档棉纱市场份额,而我国棉纺织产品国成本优势逐渐消退的大环境下,我国棉纺织市场发展面临众多的不确定因素,亟需寻找产业发展突破点。

由于棉花价格仍处国际高位,劳动力及能源成本不断上涨,导致棉纱生产成本持续走高、销售利润在临界点徘徊。为提高产品利润率、降低棉花价格波动风险,我国大部分纺织企业改变以前单一的棉纱生产结构,逐渐加入或提高棉混纺纱或化学纤维纱的生产比例,并加大研发力度,积极发展差别化纤维等新型纤维生产。从长期来看,多组分纤维、特色纱线、色纺纱等创新功能型的产品是未来发展趋势,我国棉纱产品的消费结构也将随之发生变化,即棉混纺纱消费比例将微幅上升,棉纱消费比例则将相对下降。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章