我国棉纱的进出口

发布时间:2024-3-26 14:37阅读:261

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

(一)我国棉纱的进口情况

我国是棉纱进口大国。近年来,受国内外棉花价差较大影响,棉纱进口量迅速增加。海关总署数据显示,2011年至2016年间,棉纱进口量分别为69.8万吨、130万吨、185.9万吨、180万吨、212.5万吨和178.78万吨,年均增幅超过18%。其中,2016年棉纱进口量占我国棉纱表观消费量的24%。目前,进口棉纱已形成稳定的销售渠道,培养了一大批中低端目标客户群。

1.进口结构分析

近年来,我国棉纱进口品种从单一到全面,从低支向中支领域延伸,从精梳向普梳领域集中;32支普梳棉纱进口占比约20%,对我国低端棉纱市场影响较大。

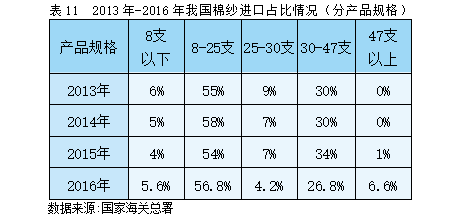

一方面,产品规格从低支向中支领域延伸。海关总署数据显示,我国棉纱进口主要集中于8-25支,进口占比维持50%以上水平;其次是30-47支,进口占比维持25%及以上水平,呈微幅上升态势。

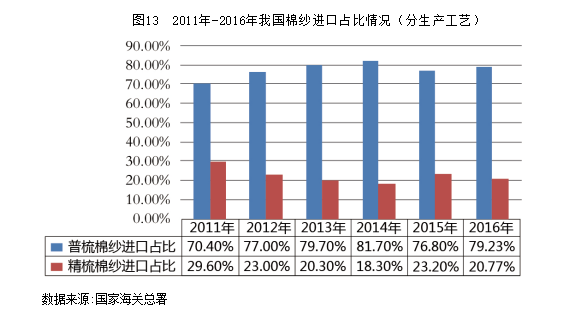

另一方面,生产工艺从精梳向普梳领域集中。海关总署数据显示,我国棉纱进口主要集中于普梳棉纱,其进口量近五年年均增长率35%,进口占比维持75%以上。2016年,普梳棉纱进口量为142万吨,占总进口量的79.2%;其中,8-25支普梳进口占比51.9%,为普梳类进口主流产品。同期,精梳棉纱进口量为37万吨,占总进口量的20.77%,呈小幅下降态势。

2.进口来源及发展趋势分析

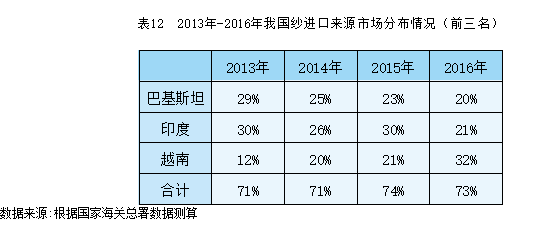

我国进口纱主要来源国为印度、巴基斯坦和越南,进口占比合计高达70%以上。根据海关总署数据测算,2016年,我国从以上各国进口纱占从全球进口纱总量的比例分别为21%、20%和32%。

尽管具有原料价格及人工成本较低优势,受制于落后的生产技术、尚未健全的管理体系及较差的商业信誉等因素,以上主要来源国的进口棉纱对我国棉纺行业的冲击现仍集中于中低支普梳类产品。然而,随着巴基斯坦、印度和东南亚等国大力发展其棉纺织产业链,不断加强纺织工业的投资建设及政策扶持,其行业基础设施、生产技术和贸易环境都将得到大大改善,我国棉纱进口品种也将延续从单一到全面的发展趋势。

(二)我国棉纱的出口情况

海关总署数据显示,近年来我国棉纱出口基本维持20万吨低位。2011年,受国内棉价大幅波动影响,棉纱出口明显下滑,为15.6万吨,同比减少35%。随着国内棉价进入窄幅调整阶段,棉纱出口逐步恢复,维持20万吨平均水平。然而,2015年,由于海关加大棉纺加工贸易进出口稽查力度,棉纱出口量大幅缩减为13.7万吨,同比减少34%。2016年,由于国家储备棉轮出起拍价施行内外价格联动机制,国内涉棉产业链竞争力得到恢复,棉纱出口增长为15.9万吨,同比增加16%。

相对进口而言,我国棉纱出口量较小,这主要在于以下三个方面:一是我国棉纺织产品出口主要集中在下游制品;二是棉纱生产成本的增加使出口订单加速向东南亚国家转移;三是近年人民币快速升值直接影响棉纱出口利润。

1.出口结构分析

近年来,我国棉纱出口基本持稳,产品规格以中支领域为主,生产工艺向精梳领域集中。

一方面,产品规格以中支领域为主。海关总署数据显示,我国棉纱出口主要集中于30-47支,出口占比45%左右,高于8-25支及25-30支的合计占比,另外47支以上出口占比呈小幅上行态势。

另一方面,生产工艺向精梳领域集中。海关总署数据显示,我国棉纱出口主要集中于精梳棉纱,出口占比接近80%。2016年,精梳棉纱出口量为12.6万吨,占总出口量79.04%;其中,30-47支精梳占比37.87%,为精梳类出口主流产品。同期,普梳棉纱出口量为3.3万吨,占总出口量的20.96%。

2.出口市场分析

尽管东亚及东南亚等国家和地区利用劳动力优势,大力发展纺织服装制造业,但由于产业链不完整、产品结构单一等因素,仍需从我国进口部分纺织原料。近年来,我国棉纱出口市场主要为香港、越南和孟加拉,出口占比合计高达一半以上。根据海关总署数据测算,2016年,我国棉纱出口以上各国分别占出口总量的33.2%、7.7%和11.9%。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

货币升值对进出口的影响是怎样的?

汇率与进出口有何关系?

货币升值对进出口的影响是怎样的?

货币升值对进出口的影响是怎样的?

汇率与进出口有何关系?

货币升值对进出口的影响是怎样的?