一生中意终身寿险(分红型),为什么那么多人都在抢?

发布时间:2024-1-21 12:52阅读:1205

问一问

问一问2023年7月31号之后,保险利率全面调整,预定利率3.5%的产品全面下架,和朋友聊天,很多人感慨,后悔没趁机多买点。

今天介绍的一生中意终身寿险(分红型),依然可以实现731之前的愿望,具体我们来一起看下。

分为4个模块介绍

01 什么是分红险

02 一生中意收益演示

03 为什么选择一生中意

04 购买意见

01 什么是分红险

分红险可以通俗的理解为是年终奖。 公司除了每个月发放确定的工资薪金以外,年终的时候,公司会根据盈利情况,将盈利部分拿出来给员工发年终奖。

对应到保险公司,你购买了保险公司的一款储蓄保险,保险公司除了给你确定的保底收益以外(合同约定),年终的时候会将盈余的部分拿出来再给你分红。

从分红形式看,又有2种形式,一种是现金分红,一种是保额分红。现金分红是指保险公司每年会将分红以现金形式打到你的账户,你的初始保额不变;保额分红是指保险公司每年给你的分红并不是以现金形式发放,而是以保额增加的形式放在账户继续增值。相对比而言,保额分红从长期看,收益更高。

既然分红是以盈利为基础,那分红可能拿的到也可能拿不到。如果保险公司没有盈利,分红实现率就为0%,如果盈利非常高,分红实现率有可能会达到100%甚至200%的实现率。当然,目前监管机构对保险公司的分红是有要求的,保险公司最低要拿出盈余的70%来进行分红。

中意人寿一生中意是一款保额分红的分红险。那为什么选择这款产品呢?具体看下收益。

02 一生中意收益演示

正如上文所说,一生中意是一款带分红的增额终身险,有两个账户,一个是保底的收益确定的账户(2.5%预定利率),另一个是分红的收益不确定的账户,我们演示收益表体现两个账户。

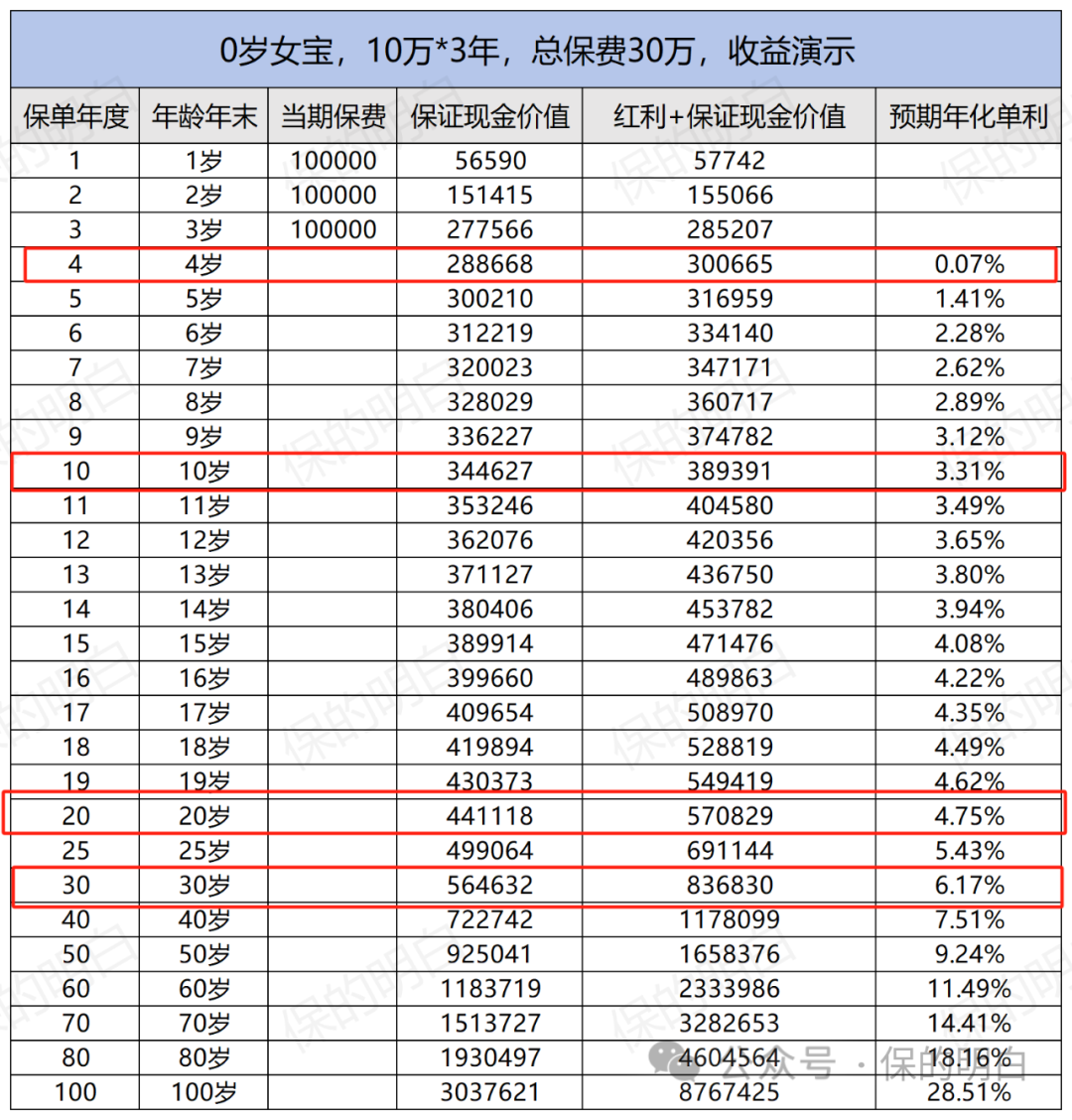

案例1:0岁女,10万*3年,总保费30万,演示收益如下(分红实现率按照100%演示)

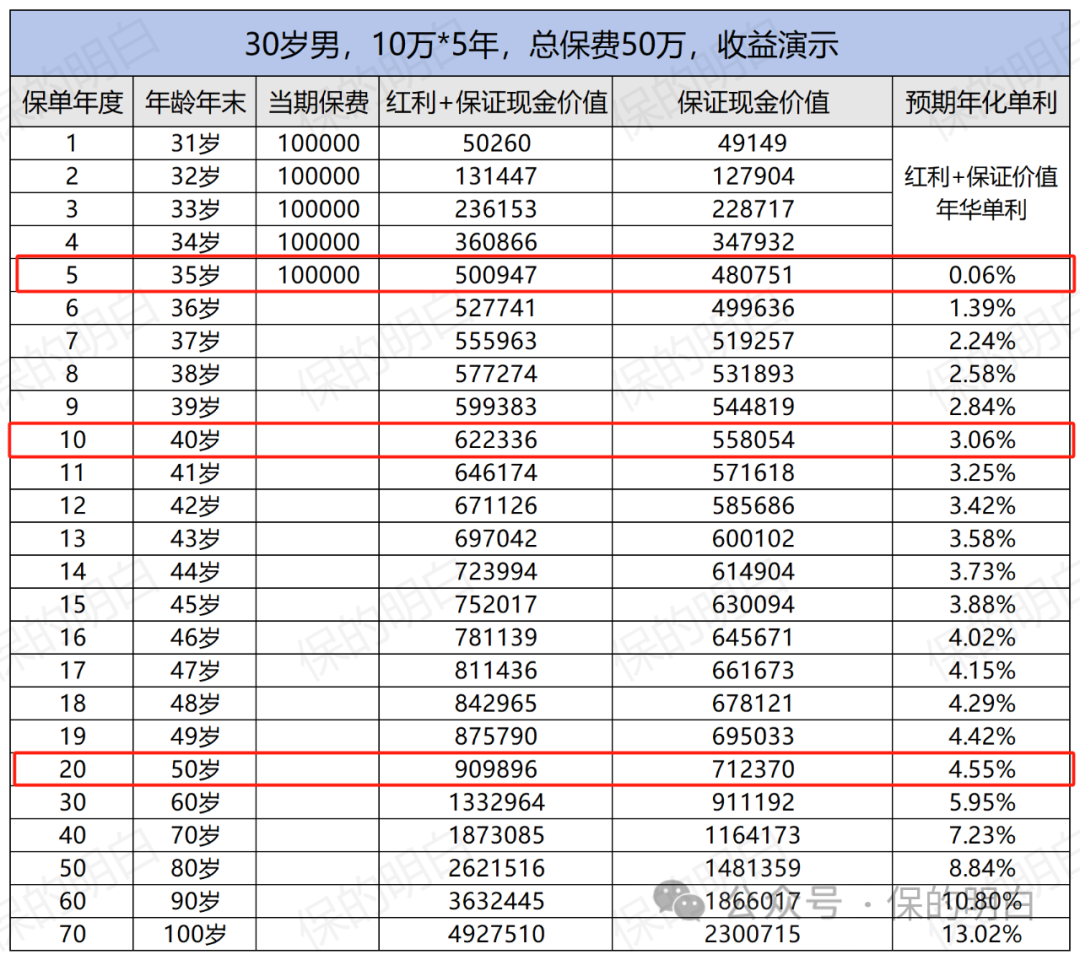

案例2:30岁男,10万*5年,总保费50万,演示收益如下(分红实现率按照100%演示)

- 保证现金价值保证现金价值是指在保险合同当中白纸黑字约定的收益,即现金价值表。这部分的收益预定收益率2.5%,保障终身,终身锁利。

- 红利+保证账户现金价值红利账户是指保险公司根据每年的分红给到保额对应的价值,假设红利账户价值为A,保证账户现金价值为B,总的现金价值就是A+B。A的价值与分红实现率息息相关。

- 预期年化单利预期年化单利是按照保证账户价值+红利账户价值相加以后的总价值演示的,通过图表可以看出,如果分红实现率为100%,就可以达到演示的预期年化单利。

- 分红实现率分红实现率是不确定的,但是随着保险行业报行合一的实施,分红险产品会成为消费者的选择趋势,所以保险公司的分红实现率尤为重要。根据中意人寿的分红实现率数据看,最近五年所有分红产品分红实现率最低为100%,最高为247%。

03 为什么选择一生中意

如前文所述,分红型产品,保底收益几乎都是一样的,总收益多少取决于分红实现率,分红实现率越高,我们消费者拿到手的收益就多,分红实现率低,我们甚至只能拿到保底部分的收益。选择一生中意,可以从以下几个方面一起来看下。

1.股东实力雄厚,分红险产品市场久,经营稳健

中意人寿是中外合资公司,外资是意大利忠利保险公司,经营分红型保险产品已经有160年的历史。中方股东是中国石油集团有限公司,经营范围稳健,投资方向稳健,例如西气东输的天然气行业、一带一路的铁路行业,石油行业等。中意人寿销售分红险产品已经有20年的历史,在中国寿险行业中非常稳健持久。

2.分红实现率最低100%,最高247%

中意人寿分红型产品已经销售有20年,历年分红实现率均达到了100%以上,最高高达247%,稳定持有的分红实现率,给消费者收益加上了安全锁。

3.利率下行,终身锁利

众所周知,银行的利率不断降低,目前已经进入1%时代。一生中意保底预定利率2.5%,保障终身,终身锁利,同时搭配分红,收益无上限。

04 购买意见

如果你不知道是选择传统型终身寿还是选择分红型终身寿。做个比方,传统型终身寿是确定的100万,分红型终身寿是80万+1张彩票,彩票中奖金额可能是0元,也可能是60万,甚至是120万,你会选择哪一种?

如果选择分红型增额寿产品,一生中意在同类产品中, 正如上文所说,无论从公司实力、分红实现率、公司投资项目等方面,都可以给到稳稳地安全感,绝对是行业的第一梯队,值得闭眼入。

更多投保方案,识别二维码联系。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章