年金险介绍——鑫禧年年(2024)养老年金B款

发布时间:2023-11-22 17:15阅读:1950

问一问

问一问我是建筑杨工,专注于年金险。知乎年金险板块回答问题1500+

富德生命人寿的产品一向给力,前有鑫禧年年尊享版,后有富多多1号(鑫禧年年养老年年金A款),最近又上新了一款鑫禧年年(2024)养老年金,学名鑫禧年年养老年金B款。

同样拥有高现金价值高领取,并且拥有高额祝寿金。

一、鑫禧年年养老年金B款简介

富德生命鑫禧年年养老年金保险(B 款),拥有两个方案,

方案一:高领取,身故赔付现金价值

方案二:领取略低,身故按保证领取20年-已领取年数给付,

两个方案的共同特点:

1、现金价值都是持续到90岁

2、80岁给付2.5倍,95岁给付6倍祝寿金,延年益寿

3、两种方案领取之前可以变更

二、鑫禧年年养老年金B款分析

1、领取金额

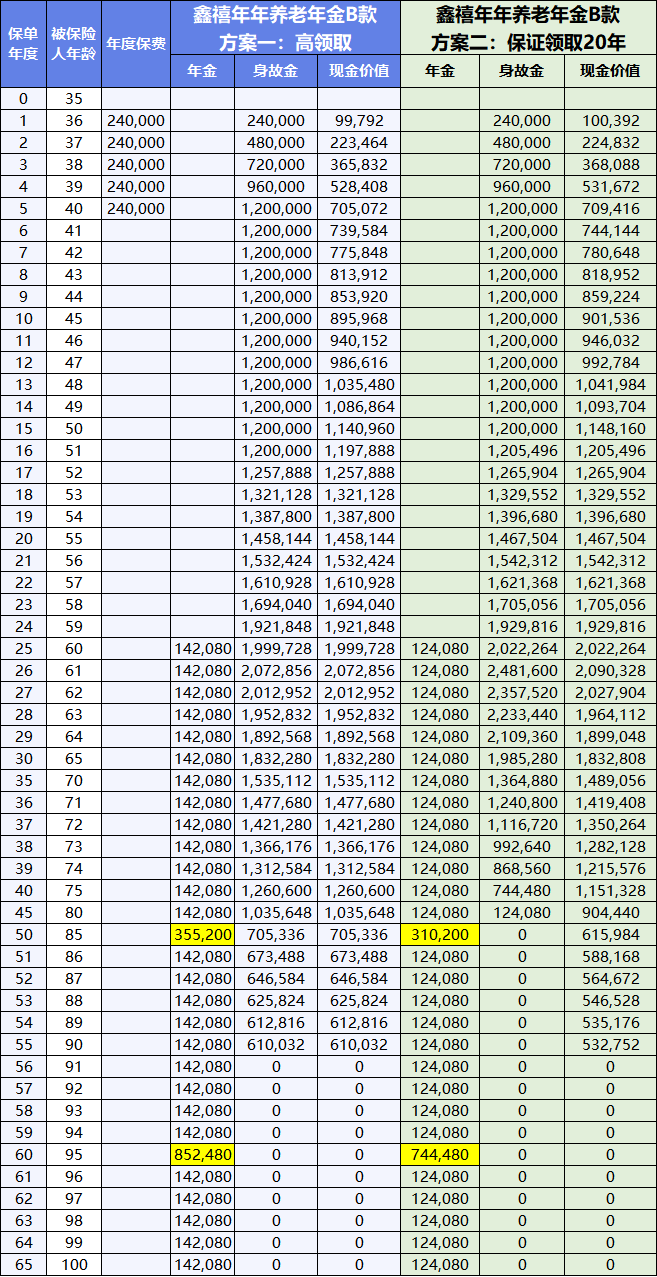

按照35岁男年交24万交5年,共120万保费,60岁领取,如下表:

方案一,高领取:

每年领取142080圆/年,85岁给2.5倍祝寿金,142080x2.5=355200圆

95岁给6倍祝寿金,142080x6=852480圆

方案二,保证领取20年:

每年领取124080圆/年,85岁310200圆,95岁给744480圆

2、身故金和现金价值

1)养老金领取之前

已交保费≥现金价值,身故金=已交保费

已交保费<现金价值,身故金=现金价值

2)养老金领取之后

方案一,高领取:身故金=现金价值,90岁变为0

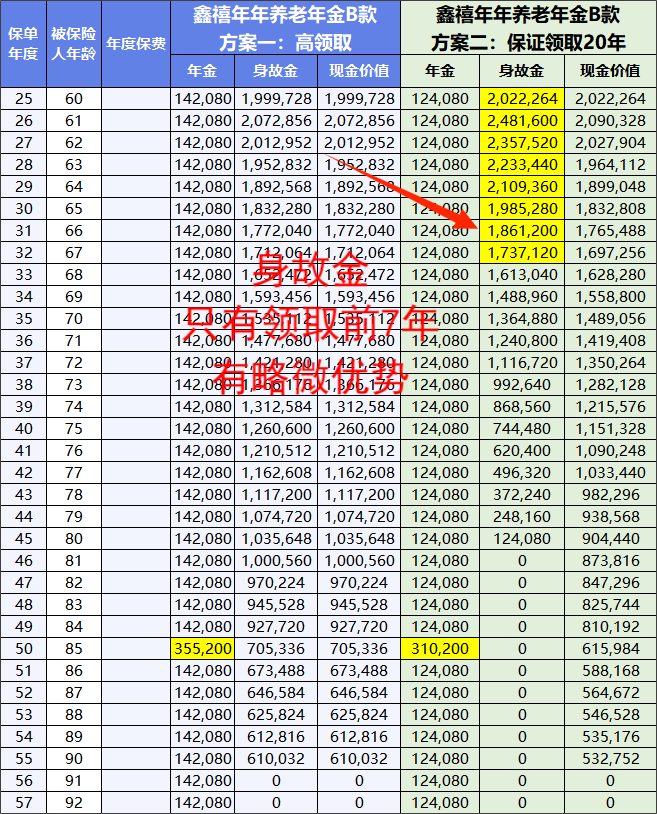

方案二,保证给付20年:举个例子领了1年养老金,61岁去世,还有19年未领,一共19x124080=2357520,一次性给到家人。所以领取前期,身故金高于高领取方案。领取20年,身故金变为0.

3)现金价值

两种方案现金价值均在90岁变为0,虽然方案二在保证领取20年后的身故金变为0,但是其一直有现金价值。

90岁的时候,

方案一现金价值610032圆

方案二现金价值532752圆,

但是90岁以后就变为0,所以在90岁的时候可以选择退保,拿出全部现金价值。

3、小结

方案一领取更高,虽然没有保证领取时间,但是保证给付的现金价值,这个现金价值超高。

选择方案二,只有领取前面7年,身故才有一定优势。其他不管是现金价值、身故金还是领取金额都非常地鸡肋。

所以杨工认为,保证领取20年这个方案,基本没多少人会选择,大部分人投保都会按照方案一,高领取方案投。

有一种特殊情况,比如55岁时候,身患绝症,好不容易从鬼门关拉回来,但是寿命也不长了,这个时候可以变更成方案二,保证领取20年,对于传承有一些优势。

三、产品对比

那么鑫禧年年B款和鑫禧年年尊享版、富多多1号有啥区别,到底选哪一种合适呢?

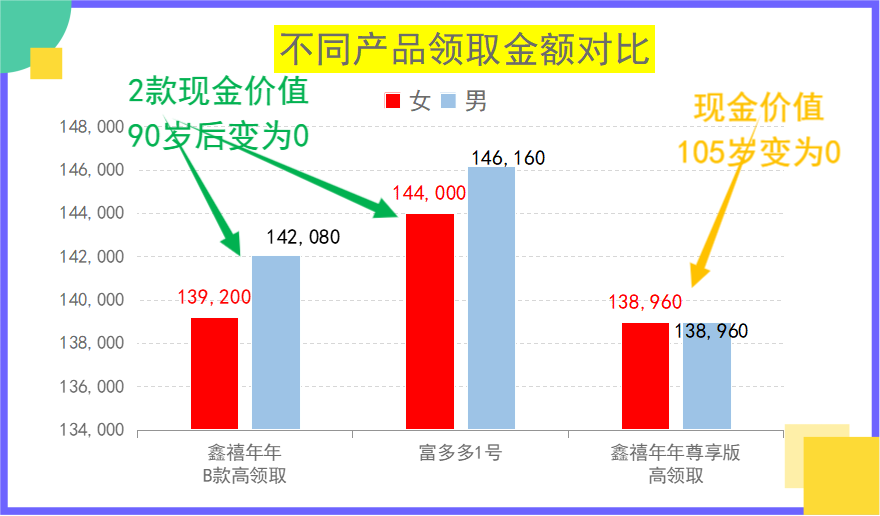

1、年领取对比

来看下不同产品每年领取金额的对比,

领取金额排名如下:

富多多1号>鑫禧年年B款>鑫禧年年尊享版高领取

除了领取金额外,鑫禧年年B款富多多1号的现金价值在90岁后变为0

而鑫禧年年尊享版在105岁变为0。

就目前这个平均寿命80岁,以后可能提高到85岁,杨工认为90岁现金价值变为0,比起105岁变为0,通过牺牲现金价值,而提高每年领取金额,更加有利于客户。

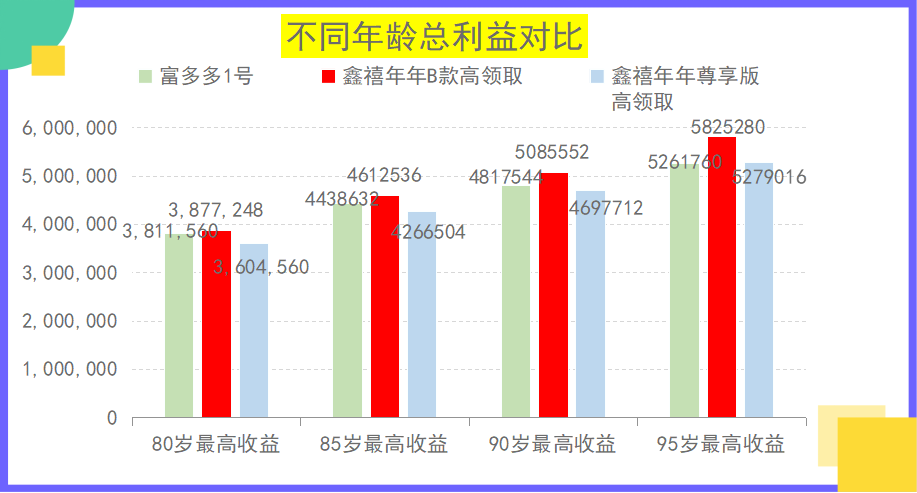

2、总领取对比

不同产品不同年龄有不同的现金价值,而且鑫禧年年有高额的祝寿金,所以活的越久,领的越多。

来看下不同年龄,总的利益是怎么样的

由于鑫禧年年B款超高现金价值、85岁和95岁分别有2.5倍和6倍的祝寿金,使得其不管哪个年龄,总利益都是领先的。

鑫禧年年养老年金B款,虽然每年领取金额略少于富多多1号,但是其总的领取金额还是处在首位。

3、如何选择

如果关注的重点是每年领取的金额,那么富多多1号首选;

关注每年领取的金额和不同年龄段总领取利益,那么鑫禧年年B款更加合适;

这样一对比,鑫禧年年尊享版可能显得没有存在感了。但是鑫禧年年尊享版另外一个方案,终身拥有高额的身故金,前期还可以当增额寿。也是可圈可点的。对于养老的同时,兼顾传承,鑫禧年年尊享版是不二之选。

五、最后

对于目前市面上繁多的养老年金,不知道如何选择,可以找杨工聊聊。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44