年金险介绍——富德生命 富多多1号养老年金

发布时间:2023-11-4 22:30阅读:916

问一问

问一问我是建筑杨工,专注于年金险。知乎年金险板块回答问题1500+

富德生命出了鑫禧年年尊享版养老年金,同时又来了一款叫富多多1号的养老年金。有种既生瑜又生亮,同门互殴的感觉。

杨工今天来分析一下富多多1号养老年金。

一、富多多1号养老年金

富多多1号学名富德生命鑫禧年年养老年金保险(A 款),看这个名字就可以看出来就是鑫禧年年兄弟款产品。

主要特点:

1、高领取,活多久,领多久

2、现金价值和身故金在90岁的时候变为0

二、富多多1号年金分析

1、领取金额

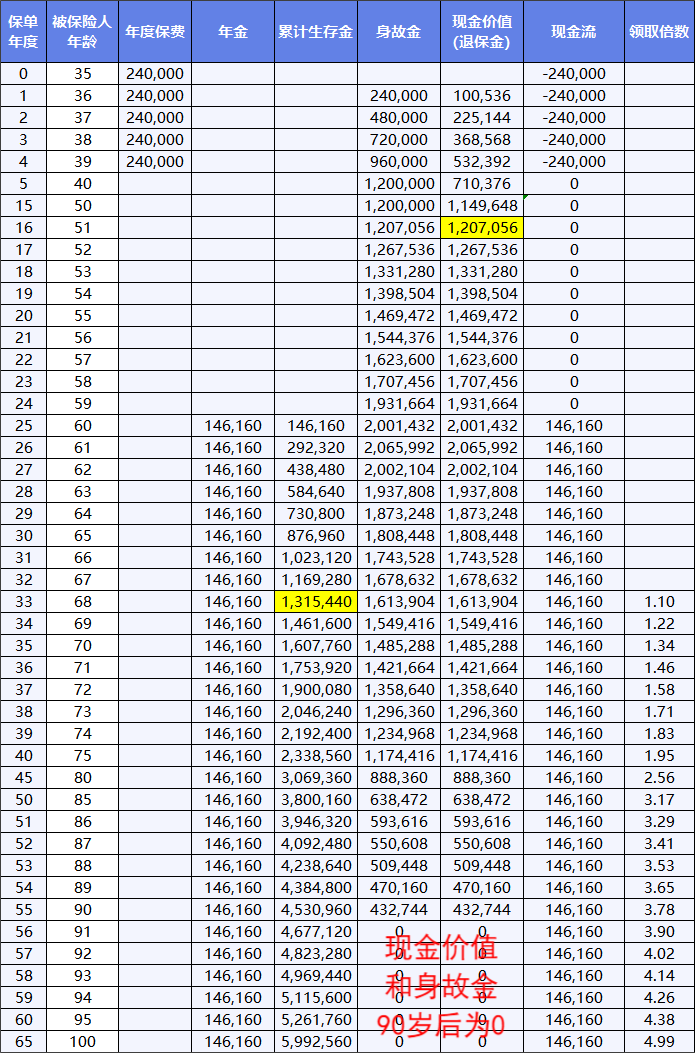

举例:小帅35岁年交24万交5年,共120万保费,60岁领取,如下表:

每年领取金额146160圆,活多久领多久

领取金额第9年领取了131万,超过已交保费。

80岁的时候,一共领取306万圆,此时现金价值还有88.8万圆

90岁的时候,一共领取453万圆,此时现金价值还有43.27万圆

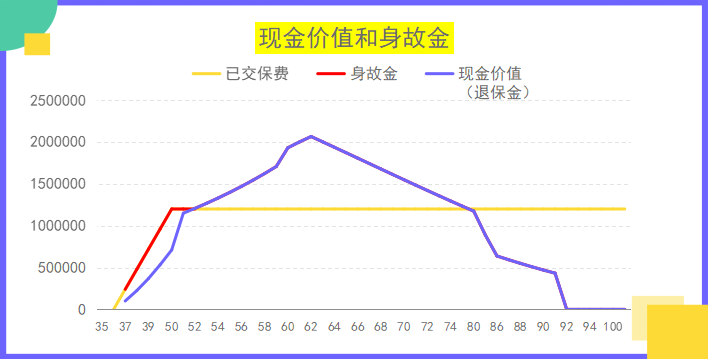

2、现金价值和身故金

富多多1号养老年金

前期已交保费高于现金价值,身故金=已交保费

后期现金价值超过已交保费,身故金=现金价值

在90岁的时候现金价值和身故金同时变为0,

所以,在90岁的时候现金价值仍然还有432744圆,可以选择在90岁之前退保,拿出来高额的现金价值。

但是90岁以后,现金价值就变为0了。

当然如果有长寿基因,可以不退保,养老金一直领下去,与生命等长。

三、产品对比

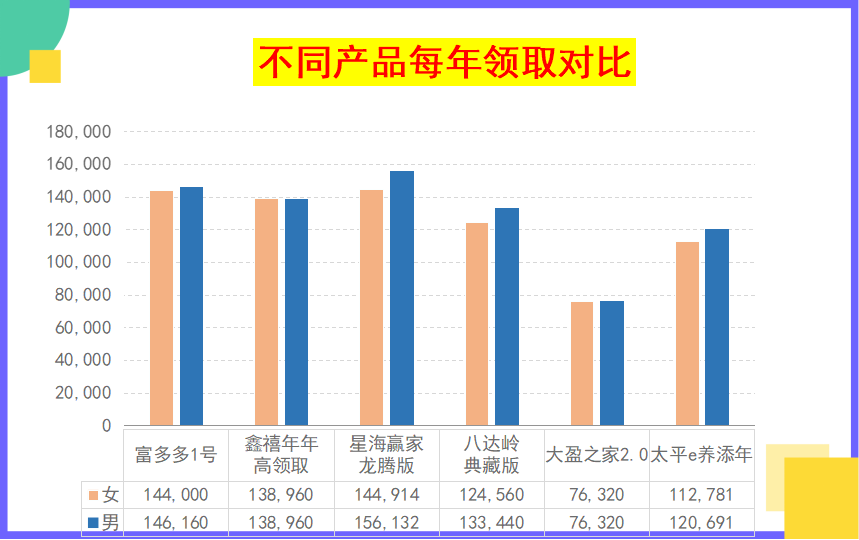

1、年领取对比

来看下不同产品每年领取金额的对比,

富多多1号,领取金额非常高,超过同门鑫禧年年高领取方案。

女性领取144000圆/年,男性领取146160圆/年

略逊色于复星保德信星海赢家龙腾版——现金价值在保证领取12年后变为0,其牺牲了现金价值,所以领取金额超高。

对于传统大保司太平人寿e养添年,领取有压倒性的优势。

总体而言,富多多1号领取算是第一梯队。

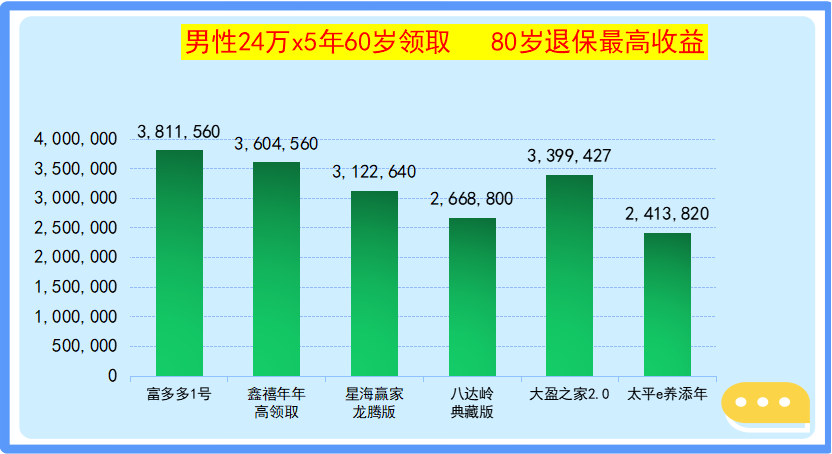

2、总领取对比

前面讲到富多多1号在90岁一直有现金价值,退保利益超高。杨工整理了下这几款在不同年龄段退保总利益。

1)80岁总利益

总领取金额,富多多1号381万领跑,其次是兄弟产品鑫禧年年,星海赢家龙腾版,虽然每年领取金额超高,但是由于其现金价值在保证领取12年后变为0,没有退保金,所以并不突出。

2)90岁总利益

总领取金额,富多多1号381万领跑,其次是兄弟产品鑫禧年年,第三则是星海赢家龙腾版,

3)100岁总利益

总领取金额,星海赢家龙腾版最高,由于其每年超高领取金额,后来居上,富多多1号和鑫禧年年紧追其后。

3、小结

总的来说,富多多1号,领取金额虽然不是最多的,但也在第一梯队,

另外,其现金价值一直到90岁才变为0,使得其不同年龄段的总利益(领取金额+退保金)都在前列。

更加地全面均衡。

四、富多多1号和鑫禧年年尊享版怎么选?

1、同门师兄弟PK

由于富多多1号和鑫禧年年尊享版非常类似,到底该选择哪一款呢?是不是就选择领取金额高的富多多1号最好呢?杨工来分析一下

按照35岁男性年交24万来对比

通过对比表,很直观可以看出优缺点,杨工总结如下

富多多1号优点:领取高,现金价值高,总领取非常优秀,无可挑剔,没有配万能账户。

鑫禧年年优点:

1)有两个版本,高领取和高现金价值版本,两个版本在养老年金领之前可以灵活切换

2)方案二高现金价值,回本时间快,第11年回本,28年翻倍,这个现金价值增速,在增额寿里面都可以算第一梯队了。

3)鑫禧年年可以附带万能账户——如意宝B款终身寿险(万能型),保证利率2.0%,目前结算利率4.3%。以后养老金花不完,可以放在万能账户里持续生息。

2、如何选择

如果更关注领取金额,当然首选是富多多1号。

如果还考虑其他不确定因素,比如增额寿或年金险不知道选哪一种,或者以后想要传承,留一大笔身故金给家人,同时也想要一款不错的万能账户,那么鑫禧年年尊享版更加合适。

五、总结

选择养老年金确实不容易,尤其市面上的产品多种多样,对于 客户来说一般都有信息差,同时自己可能并不知道自己的需求是什么,这个时候专业的保险顾问就非常的重要。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

富德生命富赢三号年金险怎么返还?

富德生命富赢三号年金险怎么返还?

-

券商APP的ETF专区,哪家更好用?5家实测拆解

2026-07-27 17:00

2026-07-27 17:00

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 17:00

-

股票分红还要扣税?为什么我的账户反而“缩水”了?

2026-07-27 17:00