年金险介绍——鼎诚人寿诚爱一生养老年金

发布时间:2023-11-28 22:59阅读:860

问一问

问一问 我是建筑杨工,专注于年金险。知乎年金险板块回答问题1500+

我是建筑杨工,专注于年金险。知乎年金险板块回答问题1500+

鼎诚人寿的年金一直也是高领取的代表,在3.5%下架后,也迎来了全新的养老年金——诚爱一生,共有5种领取方案选择。

一、鼎诚人寿诚爱一生养老年金简介

鼎诚人寿诚爱一生养老年金,有5种领取方案,分别为保证领取1倍保费,保证领取10/15/20/25年这5种方案。

主要投保规则如下表

有点小遗憾就是,这5种方案和领取年龄,一旦确定后,就不能更改了,这个确实很遗憾,如果能够切换,大大增加了灵活性。

毕竟几十年的变数很大,会发生很多事情。当然当初投保时的想法也可能会变。

二、诚爱一生养老年金分析

1、领取金额

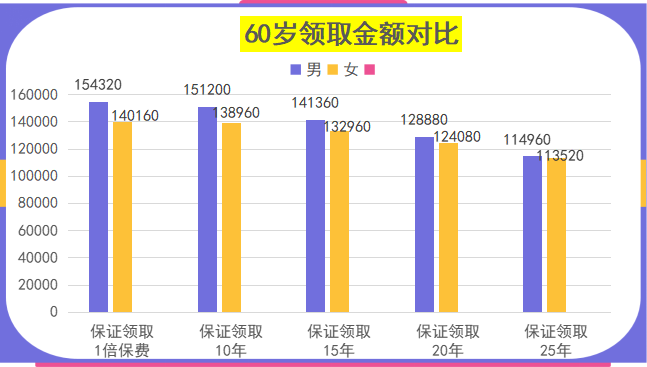

按照,35岁年交24万交5年,共120万保费,60岁领取,诚爱一生5个方案如下表:

从领取金额来看,保证领取1倍保费,男女领取金额分别为154320和140160圆/年,而保证领取25年领取金额最少。

保证领取1倍保费>保证领取10年>保证领取15年>保证领取20年>保证领取25年

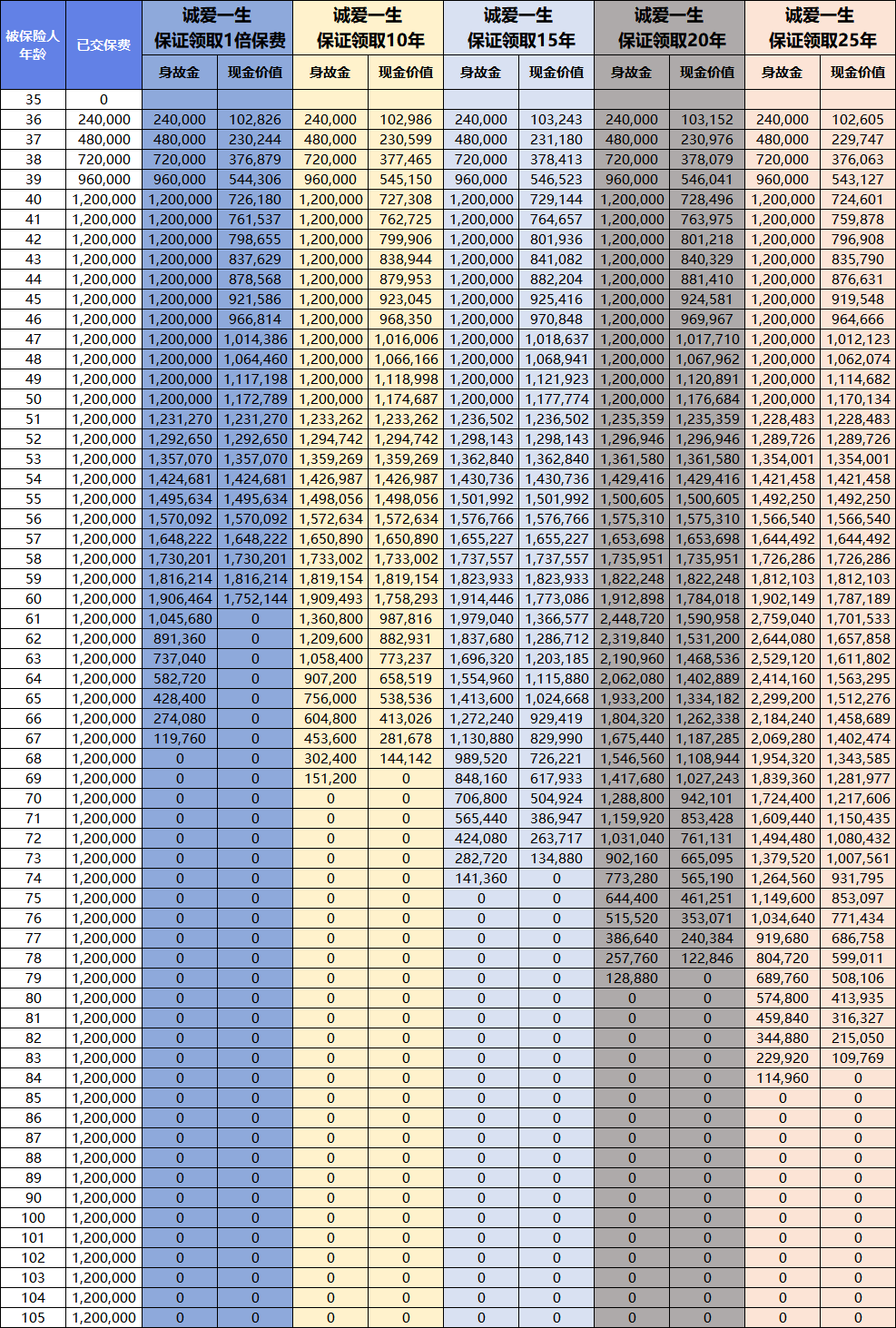

2、现金价值和身故金

养老金领取之前:身故金=已交保费和现金价值较大值

养老金领取之后:身故金=保证领取金额-已领取金额,

以男性为例,身故金和现金价值表如下图

保证领取1倍保费方案,现金价值在60岁领取养老金后,立马变为0,这种方案就更加的纯粹,不用老想着退保,打现金价值的主意。

其他保证领取10/15/20/25年四种方案,都是在保证领取时间结束后,现金价值变为0的。

三、产品对比

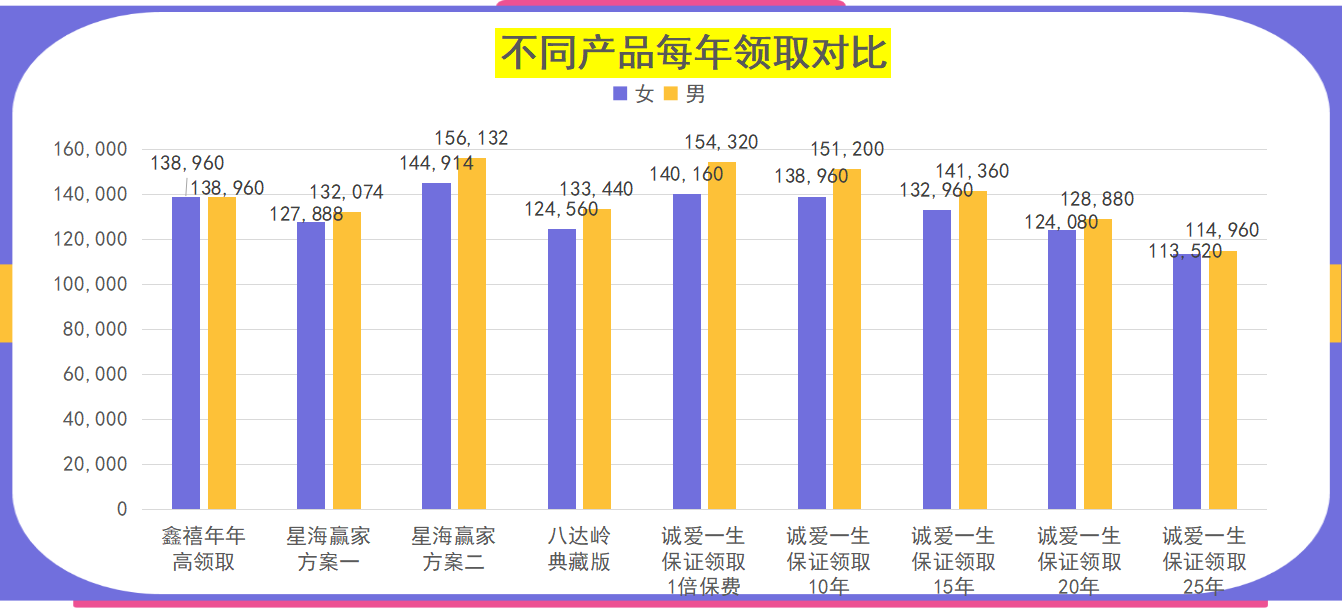

1、年领取对比

来看下不同产品每年领取金额的对比,

诚爱一生保证领取1倍保费方案,女性和男性领取金额粉笔为140160和154320圆/年,领取金额仅次于星海赢家方案二的144941和156132圆/年。

其余方案,同样保证领取时间的情况下,比如20年/25年中,也都有较大的优势。

2、总领取对比

1)80岁总领取

由于鼎诚人寿诚爱一生养老年金,现金价值过早的变为0,并不像其他养老金一样,有高额的退保金,所以早期的时候领取金额+现金价值,是处于劣势的。

如下表,80岁的时候,诚爱一生总领取金额(已领取养老金+退保金)基本没什么优势。

这个是高领取的养老年金特有属性,想要领取高,自然就会牺牲现金价值。

既要……还要……就会非常的难

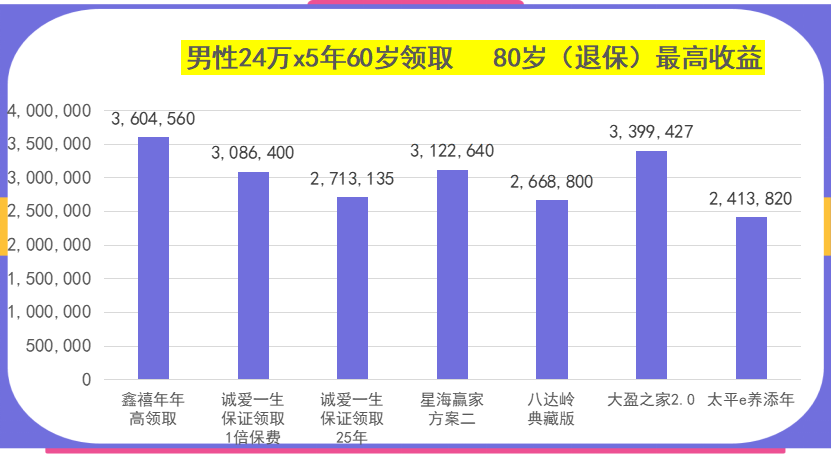

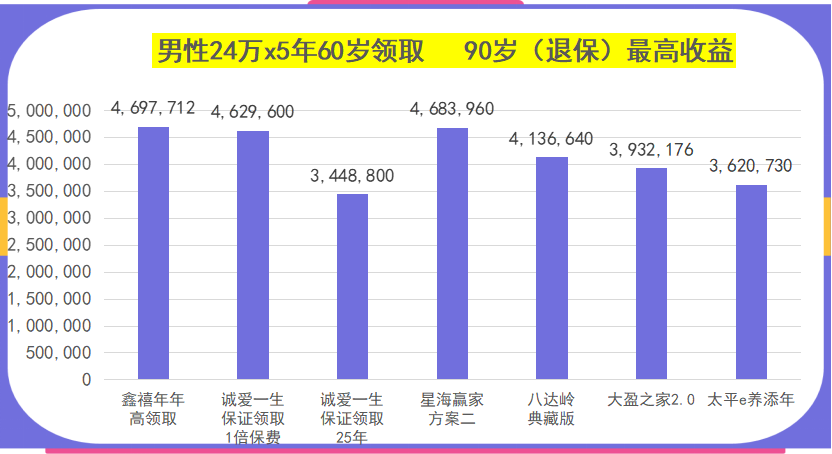

2)90岁总领取

随着时间越长,由于诚爱一生每年领取金额还是非常可观。在90岁的时候,诚爱一生总的领取金额就追上了。活的越久自然领的越多。

诚爱一生保证领取1倍保费,90岁总领取金额为462万,仅次于鑫禧年年(469万)和星海赢家方案二(468万),差距只有1.5%的样子,妥妥的第一梯队。

四、这款养老年金的特色

1、隔代、旁系投保

鼎诚人寿诚爱一生可为除直系亲属外,有血缘关系的血亲投保,如祖父母、兄弟姐妹、姑侄、叔侄间投保,即非直系亲属关系的投保行为。

一般的年金险都是需要直系亲属,最多可以隔代投保,而鼎诚人寿可以做到旁系投保,人性化发挥到了极致。

2、可增加保额

犹豫期后即可申请增加基本保额,每次加保以投保时的基本保险金额的20%为限,并且累计增加基本保险金额的100%。

举个例子,小王30岁按6万交5年,40年后手头宽裕了,可以进行加保,领取金额仍然按照30岁投保的时候计算。当然加保会需要补交一些利息等费用。

3、可按月交

月交则非常灵活,很多人如果手头一下子拿不出一笔保费,那么可以选择月交减轻压力,月交保费为年交保费的9%,但是总保费的话,肯定是比一次性交多了,相当于年交的12x0.09=1.08倍。

4、保费豁免

这款养老年金可以选择投保人豁免保费的功能,意外无处不在,万一投保人发生意外,意外去世或者高残时,没了经济来源,后期的保费怎么办呢?而这款养老金可以附加豁免保费的功能。

五、总结

鼎城人寿诚爱一生养老年金的5种方案,在同类产品方案中领取都处于第一梯队。尤其是保证领取1倍保费,超高领取金额。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:44

2026-07-20 11:44

-

市价委托vs限价委托,有何区别?怎么用?

2026-07-20 11:44

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:44